Сезон корпоративной отчётности: что III квартал нам приготовил?

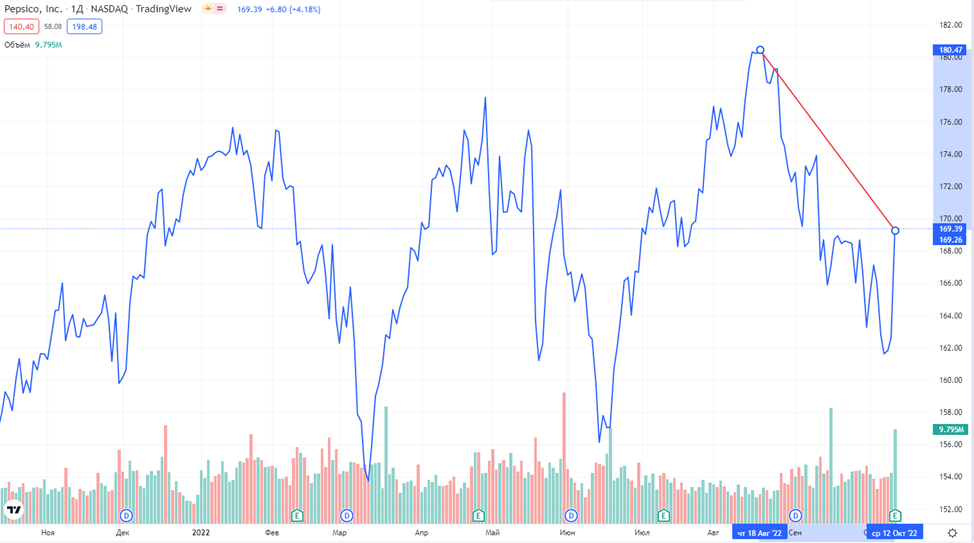

PepsiCo: инфляцию утопили в газировке

Кризис кризисом, но Пепси пьётся, чипсы едятся, а значит, PepsiCo уверенно идёт к выполнению своих годовых целей. И пусть курсовая разница забрала 3% выручки, продажи напитков в Северной Америке (+3,6%), снеков в этом же регионе (+19,6%) и в Латинской Америке (+19,9%) с лихвой компенсировали это падение. Менеджмент попытался по-умному объяснить всё ценовой эластичностью спроса, но на деле всё куда проще: перенести покупку одежды легко, покупку чипсов и газировки – невозможно. Вот спрос и сохраняется, а инфляция растворяется в стакане с газировкой, позволяя повысить годовые прогнозы по EPS до $6,73 (+1,5%). Что ж, первый отчитавшийся в этом сезоне инфляцию не заметил – с августовских максимумов акция потеряла 6,1%, ожидаем, что на хорошей отчётности и прогнозах гэп будет закрыт на горизонте 2-3 недель. К концу года ждём котировки в коридоре $180-185 – инфляция инфляцией, но предпраздничный спрос никуда не денешь.

Delta Air Lines: что ты натворил, Иэн?

Казалось бы, всё играло на руку авиакомпании: восстановление спроса, дальнейшее открытие границ, полная загруженность рейсов в праздничные выходные, но тут пришёл Иэн. К счастью для компании, это не новый CEO, а всего лишь ураган, действие которого на финансовые результаты было разовым. Тем не менее, $0,03 от EPS он забрал, достаточное количество рейсов задержал или вовсе отменил, что не могло не сказаться на настроении пассажиров. Тем не менее, менеджмент позитивно смотрит на перспективы: в IV кв.’22 рост выручки ожидается в размере 9% от допандемийного 2019, операционная маржа – на уровне 9-11%, EPS – $1,00-1,25, что существенно выше консенсус-прогноза. Конечно, есть «новые Иэны», которые могут помешать авиакомпании добиться желаемого (цены на топливо, жёсткая ДКП, глобальная рецессия), но менеджмент уже готов сокращать «нетопливные» расходы, что вкупе с сильным спросом должно помочь компании завершить год на высокой ноте. Сейчас котировки далеки от пиковых уровней года (-53,3%), и к концу 2022 уж точно не взлетят на такой эшелон, но вот покружить в коридоре $34-35 – вполне возможно.

Walgreens Boots Alliance: кому при COVID жить хорошо

Пока авиакомпании радуются, что COVID ушёл, аптечные сети радуются, что он ещё с нами. Вот и Walgreens Boots Alliance заявила, что сильно выручке просесть не дали денежные потоки, связанные с продажей вакцин, которые, разумеется, оказались меньше, чем в 2021 г., но достаточными. Прогноз на конец года предполагает рост доходов за счёт основного бизнеса и сглаживания валютных колебаний. Значит ли это, что менеджмент закладывает коронавирус в свои прогнозы на 2023 г. – неизвестно, но очень бы не хотелось. Отдельное внимание было уделено недавней сделке: 11 октября были консолидированы активы компании CareCentrix, оказывающей услуги по послеоперационному и надомному уходу за пациентами. Закрытие сделки ожидается не раньше марта 2023 г., тогда же начнут проявляться и финансовые последствия, которые менеджмент видит исключительно положительными (удивительно, не правда ли?). Памятуя о том, что в мире не COVID, так оспа обезьян, можно быть уверенным в том, что бумаги аптечного ритейлера будут в цене. Хотелось бы верить в то, что сильная отчётность преломит нисходящий тренд, который наблюдается с начала 2022 г., и к концу года мы увидим котировки на уровнях $40+. К слову, акция входит в наш ТОП-10 Дивидендных Бумаг, а её доходность превышает 6%, что для американского рынка отнюдь не «мелочь».

Domino’s Pizza: доставка за 30 минут, рекорды – за третий квартал

«Мы доставляем каждую третью пиццу в США, а с учётом того, сколько пицц заказывают у нас навынос, я уверен в будущем Компании», – так начал свою речь CEO Domino’s Pizza, и ему невольно веришь. Компания полностью восстановила свои допандемийные показатели по объёмам заказов, и, хотя выручка от франшизы за рубежом незначительно снизилась, рост продаж позволил удержать показатель выше показателя аналогичного периода 2021 г. Без учета курсовой разницы все сегменты показали рост: на внутреннем рынке он составил 4,1% г/г, на международных площадках – 5,2% г/г (с курсовыми разницами ситуация, конечно, не такая радужная). К концу года Domino’s ожидает убытков от курсовых разниц в размере $29,0-31,0 млн (пред. – $22,0-26,0 млн), CAPEX – $100 млн (пред. – $120 млн), но самое важное – несмотря ни на что компания продолжит проведение программы обратного выкупа акций на оставшиеся $410,4 млн. Это первый представитель ресторанной сферы, отчитавшийся за III кв.’22. В целом, отчёт уверенный, без откровений, но и без критических моментов (да и инфляция в комментариях менеджмента практически не упоминалась, кто бы подумать мог о таком ещё квартал назад). На опасениях слабого отчёта акцию «уронили», поэтому на краткосрочном горизонте ждём роста котировок до $340-350. Опять же, праздники не за горами, а тут каждая третья пицца в США доставляется…

Не является инвестиционной рекомендацией.