Сезон корпоративной отчетности, день седьмой: слишком чувствительный премаркет.

United Airlines: долетели до прибыли

Авиакомпания вышла на прибыльный уровень впервые с начала пандемии, однако результаты оказались ниже консенсус-прогноза, что существенно снизило её котировки на премаркете. Менеджмент отметил, что ожидал выхода в зону прибыльности в текущем квартале, однако результаты на горизонте следующих 6-18 месяцев непредсказуемы из-за трёх причин: внутренних проблем отрасли, которые ограничивают мощности, рекордных цен на авиатопливо и растущей вероятности наступления рецессии. Полагаем, что реакция премаркета «чрезмерна». Сейчас бумага торгуется на уровнях «Ааа! Всё пропало!» (март 2020 года). Волатильность чистой прибыли по нынешним временам, особенно у авиалиний, – это нормально. Ждем возвращения котировок после осознания этого факта как минимум до $42,0.

AT&T: новые подписчики любой ценой

Несмотря на то, что лидер телекоммуникационного сектора превзошел ожидания рынка по финансовым результатам за II квартал 2022 г. и увеличил клиентскую базу в части абонентов беспроводной связи на 813 тыс. человек, инвесторы поспешили выйти из бумаг, поскольку за прирост подписчиков пришлось заплатить свою цену. Рост расходов на рекламу привел к тому, что компания не смогла сгенерировать планируемый свободный денежный поток, из которого осуществляются дивидендные выплаты. Вряд ли акционеры позитивно воспримут возможное снижение выплат (в феврале на новости о сокращении дивидендов вдвое акции в моменте теряли около 8%). Нацеленность менеджмента на развитие 5G и оптоволоконного интернета даёт право полагать, что расходы на рекламу останутся на высоком уровне. Не сильно любим компанию ввиду чрезмерной долговой нагрузки, что в нынешних условиях чревато дальнейшим разрушением акционерной стоимости. На премаркете тестируем 200-дневную среднюю, в дальнейшем не исключаем ее пробития с перспективой третьего (или четвертого) дна.

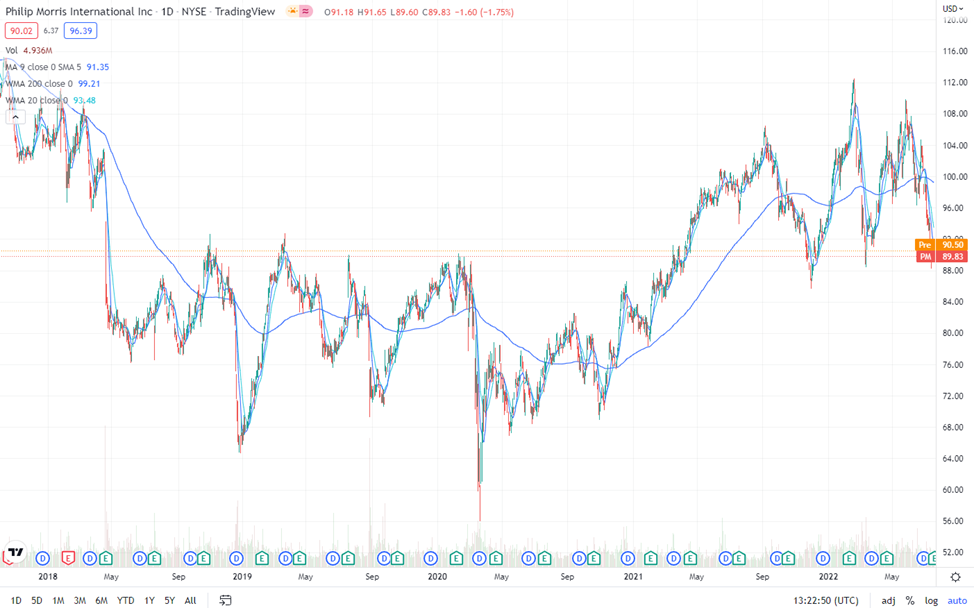

Philip Morris: перекура не будет!

Компания представила уверенные результаты деятельности, которые хоть и оказались хуже результатов аналогичного периода прошлого года, превзошли ожидания менеджмента за счет расширения продаж в Африке и на Ближнем Востоке при их одновременном сокращении в Восточной Европе. Компания продолжает наращивать долю бездымной продукции в выручке (сейчас – 29,9%) и свою долю на рынке электронных сигарет (7,5%). Также менеджмент отметил, что высокие финансовые результаты во многом объясняются позитивной конъюнктурой продаж на рынке IQOS. Менеджмент повысил годовой прогноз по выручке до 6-8%, но снизил по EPS с $5,45-5,56 до $5,23-5,34. Широкая амплитуда колебаний котировок PM выглядит привлекательно, особенно около нижней границы. Ввиду специфики бизнеса и приближения рецессии стоит ожидать прогресса в динамике финансовых показателей.

Union Pacific – от инфляции по рельсам

Менеджмент отметил негативное влияние инфляции на свои доходные показатели, однако рост доходов от транспортировки топлива, увеличенная длина ж/д составов и повышенный спрос на услуги компании нивелировали негативный эффект. До конца года ожидается сохранение высокой загруженности вагонов (рост погрузки на конец года увеличится на 4-5% г/г), минимальный «холостой» пробег (коэффициент использования – 58%), капитальные затраты составят около $3,3 млрд, коэффициент дивидендных выплат планируется нарастить до уровня в 45% от чистой прибыли, программу обратного выкупа акций – продолжить в соответствии с принятыми в 2021 г. условиями. Сильные финансовые показатели дают все шансы компании возвратиться на уровни $225-228, а потенциал снижения ограничен (-3,8%) по сравнению с потенциалом роста (+8,0%).

Не является инвестиционной рекомендацией