Сектор жилой недвижимости

Исполнительный директор Департамента анализа рыночной конъюнктуры Марат Ибрагимов

Мало кто из инвесторов и простых граждан мог сказать год назад, когда страна закрывалась на карантин и пугала надвигавшаяся экономическая рецессия, что в начале 2021 года правительство будет обсуждать вопрос перегретости рынка жилой недвижимости вследствие роста спроса на жилье.

И тем не менее это произошло. По данным Росстата, цены на жилье на первичном рынке в течение 2020 г. выросли больше чем на 23% в среднем по России. При этом цены на рынке московского региона выросли почти на 14%, а в Санкт-Петербурге – на 11%.

Как же это произошло в условиях экономической рецессии и падающих потребительских доходов? Дело в том, что поскольку жилье относится к категории очень дорогих покупок, которая оплачивается не из текущих доходов, а из накоплений или заемных средств, для принятия решения о покупке квартиры важны два фактора:

1) доступность ипотеки, которая определяется уровнем ставки и соотношением доходов и размера ежемесячного платежа.

2) уверенность потребителя, что он не потеряет источник доходов, который позволит ему обслуживать ипотечный кредит, или что он не останется без накоплений, который он откладывал на «черный день».

Рассмотрим доступность ипотеки, которая заметно улучшилась в прошлом году. Одной из причин этого было снижение ипотечных ставок вслед за снижение ключевой ставки ЦБ. Еще одним значимым фактором, существенно увеличившим привлекательность ипотеки, стала госпрограмма поддержки ипотеки на покупку квартир от застройщиков. Запущенная с 1 апреля 2020 г., она показала свою эффективность и оказала значительную поддержку сектору жилищного строительства, пожалуй, даже большую, чем все другие программы поддержки вместе взятые.

По нашим подсчетам, снижение ипотечной ставки на 1 п.п. уменьшает размер ежемесячного платежа на 7%. Таким образом, введение субсидированной ставки в 6,5%, которая оказалась примерно на 2 п.п. ниже средней на тот момент рыночной ставки, позволило заемщикам снизить платеж почти на 15%. По факту, большинство заемщиков решили не снижать размеры кредитов, а взять квартиры побольше, в связи с чем в мае-июне строители увидели рост продаж 2-комнатных квартир в ущерб 1-комнатным.

Помимо субсидированной ипотеки, ставки также снижались и по несубсидированным кредитам, поскольку Центробанк проводил стимулирующую денежно-кредитную политику, снижая процентную ставку. Такая политика привела не только к снижению рыночных ставок по кредитам, но и к уменьшению ставок по депозитам, что также было позитивно для жилой недвижимости, поскольку привлекательность банковских депозитов как инструмента сбережений снизилась.

Что было с потребительской уверенностью в прошлом году? Она ожидаемо сильно упала во 2-м квартале до рекордно низкой отметки, согласно данным Росстата, чтобы потом показать рекордное за 10 лет восстановление в 3-м квартале – сразу на 8 пунктов. Несмотря на всю тяжесть внезапно навалившегося кризиса, его непонятную природу и непредсказуемые последствия, российские потребители увидели, что экономика страны не рухнула – банковская система работает без сбоев, курс доллара не улетел в небеса, несмотря на обрушение цен на нефть, а цены на продукты питания почти не отреагировали на ослабление рубля (здесь мы говорим о периоде марта-мая 2020 г.). И самое главное, потребители увидели, что есть управа и на главного виновника кризиса – вирус Covid-19.

Обратной стороной роста потребительского спроса на жилую недвижимость стало сокращение доступных на продажу площадей у застройщиков и, как следствие, рост цен на квартиры. Практически все регионы России наблюдали рост цен на жилую недвижимость сначала на первичном, а затем и на вторичном рынке. Этот рост существенно превышал потребительскую инфляцию, а в некоторых случаях исчислялся десятками процентов.

Покупатели недвижимости, а также застройщики смогли заработать на этом росте. Могут заработать на нем и портфельные инвесторы? В силу специфики признания выручки застройщиками, рост цен на недвижимость будет продолжать оказывать позитивное влияние на маржу и прибыль девелоперов еще продолжительное время. Фактически, акции дают возможность портфельным инвесторам «запрыгнуть в уходящий вагон» и заработать на уже имевшем место росте цен на недвижимость с гораздо меньшими вложениями и с более низкими транзакционными издержками, а также выиграть от ожидаемого роста продаж недвижимости – ведь практически все девелоперы обещают двузначные темпы роста продаж в ближайшие годы.

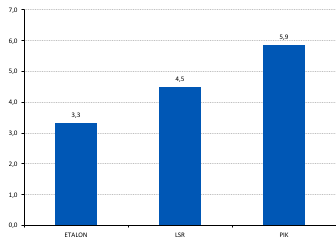

Среди торгуемых акций жилищных девелоперов мы выделяем акции Группы Эталон, которые с начала года показали практически нулевую динамику, отстав от рынка на 6%. Эталон также имеет самую низкую оценку – EV/EBITDA 2021П 3,3х – и при этом обещает самую высокую гарантированную дивидендную доходность – 9,5%.

Далее можно отметить акции Группы ЛСР, которые с начала года отстали от рынка почти на 10% и при этом обещают двузначный рост прибыли и порядка 9% дивидендную доходность.

Наконец, звезда рынка, акции Группы ПИК, которые несмотря на 60% рост с начала года остаются привлекательными в свете ожидаемого внушительного роста выручки и увеличения маржи.

Ценовые мультипликаторы 2021П EV/EBITDA

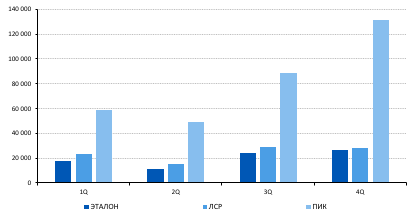

Продажи недвижимости, млн рублей