"Сегежа Групп".В таинственном зеленом лесу (Часть 2)

ИнвестЛи|Руслан Новиков

Продолжаем знакомиться с Бизнесом Сегежа Групп. В первой части поговорили про структуру Бизнеса, обеспеченность сырьем, экспортную ориентированность и 2 флагманских направления Бизнеса- бумажную упаковку и деревообработку.

Во второй части поговорим про оставшиеся 2 сегмента Бизнеса (фанеру и домостроение), инвестиционные проекты, оценим санкционное давление и ограничения, посмотрим на операционные и финансовые показатели Компании в разрезе последних лет, коньюнктуру рынка, ну и финализируем все в определенный инвестиционный вывод.

Напомню, как разделяется по сегментам выручка Компании, на оставшиеся сегменты (фанеры и домостроение) приходится суммарно 21% в структуре выручки, все основные деньги Сегежа все-таки зарабатывает на бумажной упаковке и деревообработке.

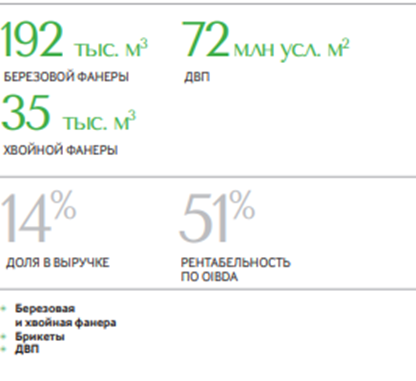

3)Фанеры и плиты (14% выручки)

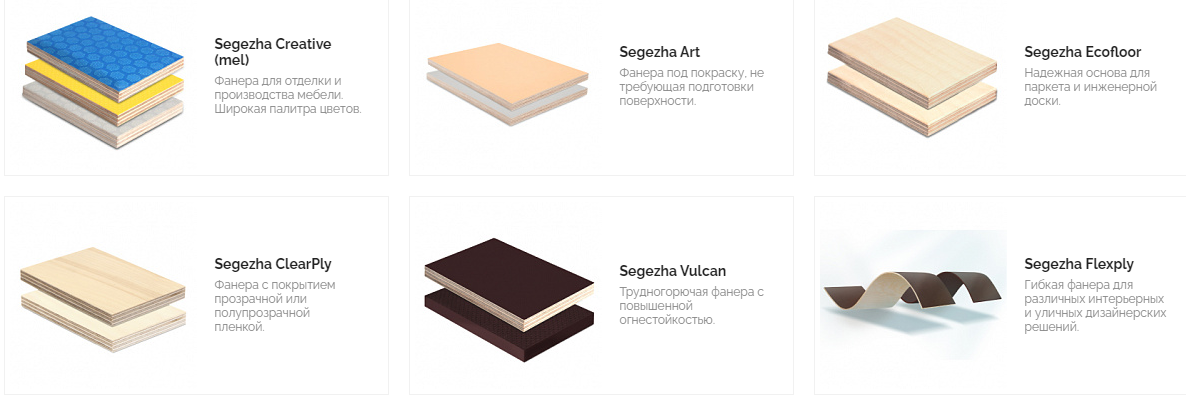

ФАНЕРА. Березовая и хвойная фанера различных форматов, которая используется в строительстве, мебельной промышленности, транспортной отрасли, изготовлении упаковки. В структуре активов, производством фанеры занимаются Вятский и Галичский фанерные комбинаты. Кому интересно, как рождается фанера и стадии ее производство, можно посмотреть на сайте самой Сегежы.

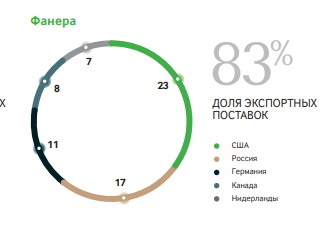

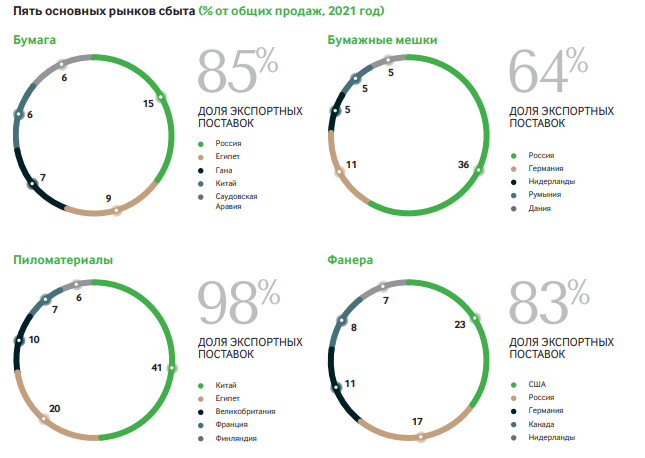

В 2021 году Segezha Group экспортировала 83% фанеры. Продукция Компании поставлялась в более чем 60 стран: ключевыми экспортными рынками являлись страны Европы, США, Канада, страны Азиатско-Тихоокеанского региона.

Мировой рынок. Крупнейшими потребителями фанеры в мире остаются страны Европы и Россия: их суммарная доля в 2021 году составила 69%. Еще в 2021г. были введены постоянные антидемпинговые пошлины на березовую фанеру со стороны Евросоюза для российских производителей, для всех заводов разные цифры, но средняя величина составила 15%.

В связи с введением этих пошлин со стороны ЕС на продукцию из России уже в пролом году была заметна переориентация части российских экспортных поставок с европейских рынков на рынки Азиатско-Тихоокеанского региона, включая Китай, Южную Корею и Индию.

В ближайшие пять лет основными двигателями спроса на березовую фанеру будут строительная, транспортная (в легкотоннажном и среднетоннажном сегментах), мебельная и судостроительная отрасли.

Российский рынок. Россия продолжает оставаться безусловным мировым лидером по выпуску березовой фанеры — в 2021 году доля страны в мировом производстве составила 76%. В 2021 году доля Segezha Group по производству березовой фанеры на российском рынке составила 4,4%, т.к практически все объемы уходили на экспорт.

Если посмотреть на мировое и российское потребление фанеры, отрасль достаточно стабильна, но правильнее наверное сказать стагнирует, какого-то роста не наблюдается, из года в год одни и те же цифры потребления

ПЛИТЫ ДВП сухого и мокрого способов производства. ДВП используются при производстве дверей, стеновых и напольных покрытий, погонажных изделий, в мебельной промышленности.

На долю Сегежы приходится 12% в производстве ДВП в России. Здесь также, как и с фанерой, что мировой, что российский рынок потребления довольно зрелый, расти особо некуда, потребление каждый год стабильно в одних и тех же объемах. По 2021 году объем мирового рынка ДВП составил 1,03 млн кубометров, доля России в структуре потребления ДВП составляет очень весомые 58%. Основными регионами поставок ДВП Segezha Group являются Россия и страны СНГ. В 2021 году в России доля экспорта ДВП составила всего около 17%

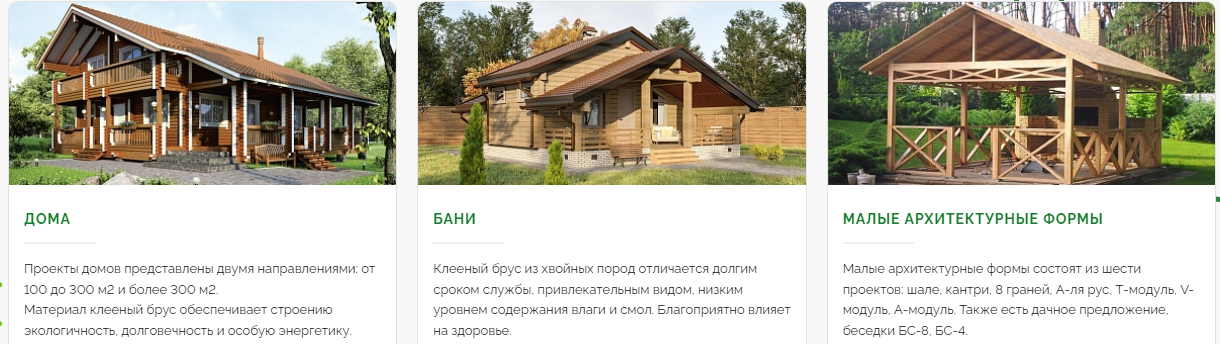

4.Домостроение (7% выручки)

Сама Компания в этот сегмент относит клееный брус, клееные балки, CLT-панели, домокомплекты (дома,бани,беседки).

Главными мировыми потребителями клееной балки являются страны Европы и Япония. Производство клееной балки Segezha Group полностью ориентировано на экспорт в Европу: в 2021 году основными рынками сбыта продукции Компании стали Италия, Германия и Австрия, на долю которых пришлось 68% всех продаж Segezha Group в данном сегменте.

ДОМОКОМПЛЕКТЫ Проектирование и строительство деревянных домов из клееного бруса различного уровня сложности.

На долю Сегежы приходится 13% всего российского рынка домокомплектов из клееного бруса. Рынок домостроения с применением КДК (брус, балка) в России показывает значительный рост в последнее время, по прошлому году объем производства составил 157 тыс. м3 , рост +20% год к 2020г. За последние 15 лет доля жилых домов, построенных с применением древесины, увеличилась более чем в два раза. Самой популярной технологией строительства деревянных домов в России является каркасная (около половины всех сооружений), на втором месте — бревенчатые дома, на третьем — дома из клееного бруса.

CLT-ПАНЕЛИ Производство прочных панелей из перекрестно склеенных слоев древесины хвойных пород, которые не уступают по прочности традиционным бетону, стали и кирпичу и используются для строительства многоквартирных и индивидуальных домов и зданий выше 10 этажей. Их можно комбинировать с другими строительными материалами, такими как клееный брус, сталь, бетон, стекло, а также при отделке помещений. Здесь также Сегежа крупнейший производитель панелей в России

Инвестиционные проекты

Прошлый год ознаменовался 2-мя очень крупными сделками в отрасли, это покупка ООО «Интер Форест Рус» и АО «Новоенисейского лесохимического комплекса» в Сибири, которые позволили Сегежы существенно нарастить объемы своего производства.

" ООО ИНТЕР-ФОРЕСТ"

ООО «Интер Форест Рус» являлся холдинговой компанией, управляющей 25 лесопромышленными активами в Красноярском крае и Иркутской области, а также одной из самых крупных лесосек в России — 11,0 млн м3 (88% составляет древесина хвойных пород). В результате этой покупки Сегеже удалось увеличить свои мощности по производству пиломатериалов втрое, по выпуску фанеры — на 18%, по выпуску пеллет — на 53%.

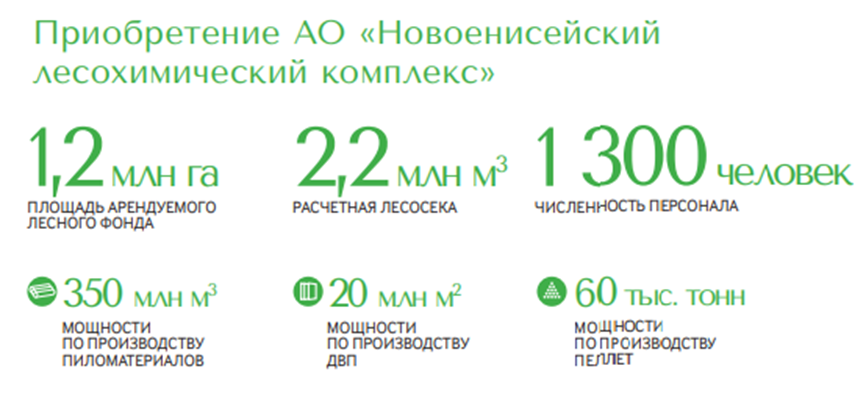

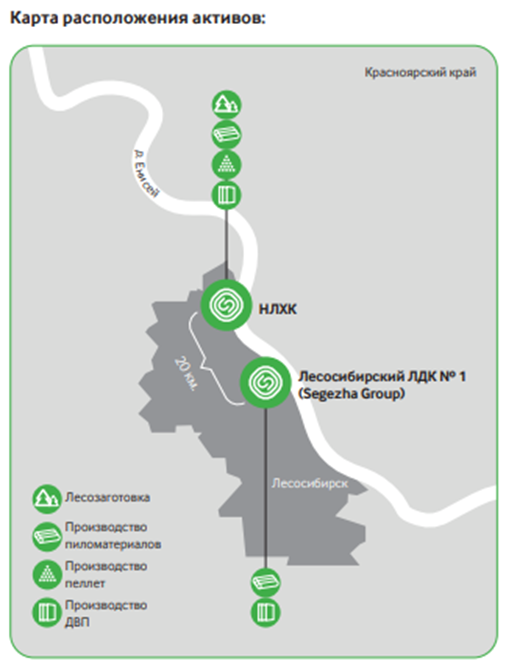

АО «Новоенисейский лесохимический комплекс» (НЛХК)

Активы НЛХК находятся в г. Лесосибирске Красноярского края. Там же расположен крупный производственный кластер Segezha Group по выпуску пиломатериалов, древесно-волокнистых плит (ДВП) и пеллет, а также лесозаготовительные активы Группы.

Приобретение позволило укрепить сырьевую базу, НЛХК принадлежало 2,2 млн м3 расчетной лесосеки (90% составляет древесина хвойных пород), а также обеспечить синергию с действующими активами в регионе. Благодаря покупке Сегежа увеличила мощности по выпуску пиломатериалов на 49%, пеллет — на 54%, а также приобрела 56 единиц речного транспорта, которые позволяют оптимизировать доставку сырья и достигнуть близкой к 100% обеспеченности собственным лесосырьем в регионе.

Другие инвестиционные проекты

Продолжается модернизация Сегежского (4,5 млрд инвестиций) и Сокольского ЦБК (15 млрд), Онежского ЛДК (5,5 млрд), Лесосибрского ЛДК-1 (5,5 млрд), Вятского фанерного комбината (6,5 млрд), строительство нового производства бумажной упаковки на территории технопарка «Боровлево-3» в Тверской области (3 млрд), формирование полноценного целлюлозно-бумажного кластера «Сегежа Запад» (150 млрд), продолжается закупка и замена лесозаготовительной и лесовозной техники (2,4 млрд), реализуется проект по развитию лесосеменных центров для производства сеянцев с закрытой корневой системой (СЗКС) в г.Шарье (Костромской области). Ожидается, что в 2023 году питомник вырастит первые 4 млн сеянцев, которые будут использоваться для выполнения Компанией программы лесовосстановления и для продажи внутри региона.

Часть проектов только в начальной стадии, часть в завершающей, Компания активно работает и инвестирует в области расширения и модернизации текущих активов. Суммарно капитальные затраты за 9 месяцев этого года составили порядка 9 млрд рублей.

Логистика

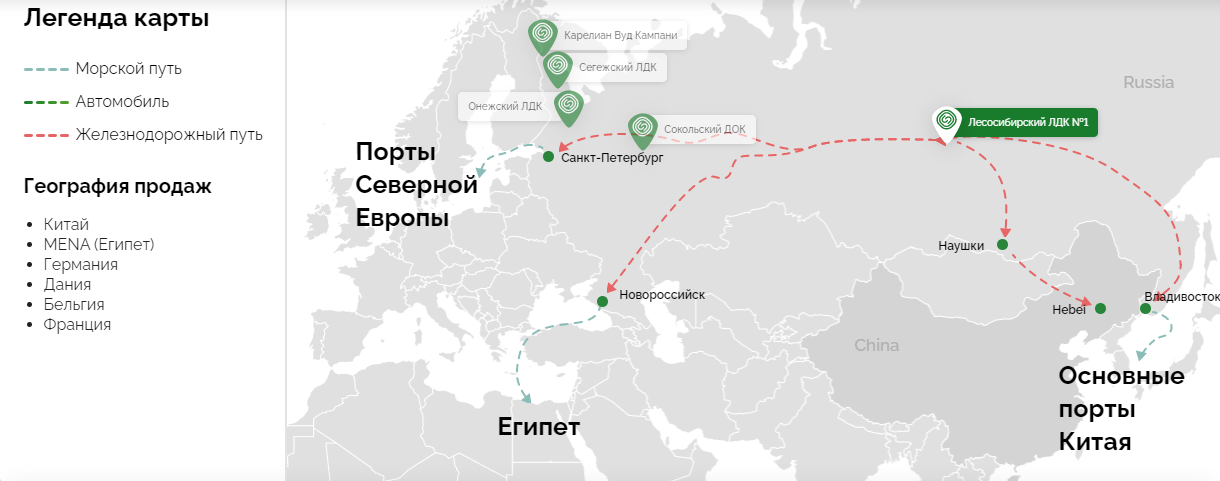

Компания довольно активно использовала мультимодальные перевозки своей продукции, совмещая для транспортировки различные виды транспорта. С предприятий в Сибири тащит жд-транспортом до Китая и портов (Балтика,Новороссийск,Владивосток).

С предприятий на Северо-Западе, везли как автотранспортом до Северной Европы и Прибалтики, так и морем из портов на Балтике, активно используя контейнеры.

Отлаженная система логистики, которая настраивалась годами с обострением геополитики и вводом ограничений существенно стала дороже. Сама Компания по первому полугодию озвучила цифру удоражания логистики в 1,5-2 раза.

Санкции и ограничения

- Евросоюз ввел запрет на импорт лесной продукции из России с июля этого года. Он был объявлен в рамках пятого пакета санкций. Под ограничения попали все основные категории товаров, которые поставлялись на экспорт, в том числе древесина и изделия из нее, древесный уголь, древесная масса, крафт-бумага и некоторые виды крафт-картона, а также мебель и ее части.

- Кроме того, страны ЕС ввели запрет на вывоз в Россию отдельных видов лесной продукции, включая пиломатериалы, древесные плиты, фанеру, бумагу и картон, а также продукцию машино- и станкостроения для лесной промышленности.

- В конце июля США повысили пошлину на российские пиломатериалы и изделия из древесины до 35%. В структуре экспорта Сегежа доля США была минимальной, но в целом Россия 9% по 2021г. лесного экспорта отгружала в США, прежде всего фанеру.

- Весной сама Россия ввела запрет на экспорт древесины и сырья для производства бумаги и фанеры в недружественные страны. Сегежу особо не затронуло, вся производимая лесная линейка идет, как готовая продукция с добавленной стоимостью, а не сырье.

- Также стоит добавить отказ многих морских перевозчиков, контейнерных Компаний от работы с российскими портами и юридическими лицами

Из всего перечисленного, самая критичная ситуация с европейскими санкциями и логистикой. Европа очень долго была ключевым партнером и потребителем продукции Сегежа. В 2021 г. на «недружественные» страны (присоединившиеся к санкциям против России) пришлось 45,8% от общего объема экспорта российской лесопродукции, из них 75% вывозилось в европейские страны!

Со слов менеджмента, сейчас все 100% поставок в сторону Европы заблокировано, абсолютно ничего напрямую не отгружается. Сама Компания по 6 месяцам довольно любопытно высказывалась по европейскому рынку фанеры, который 60% всего объема закупал в России. Компания ждет острый дефицит фанеры в Европе и не исключает завоз фанеры в Европу через третьи страны, либо исключение фанеры из санкционных списков из-за критичности данного товара для Европы.

До введения санкций, в этом году, Европа активно закупала российскую продукцию и затоваривала склады. По мнению Компании, запасов в Европе хватит примерно до конца этого года, после чего начнется сильный дефицит.

Активно идет перенаправление экспортного потока на Восток, прежде всего в Китай, растут поставки в Индию, ЮВА, Ближний Восток, Африку.

Если верить заявлениям российских и китайских чиновников, "монструозный Китай" готов потребить всю российскую лесопромышленную продукцию, но много логистических вопросов, которые накладываются на экономическую фактуру, замедление экономики Китая, большие и долгие ковидные ограничения на протяжении всего года. Из контейнерных перевозчиков, только китайская Cosco была готова активно работать с российскими портами, только сейчас ситуация стала меняться, огромные пробки на жд-путях в Восточном направлении, транспортное плечо стало заметно дороже и неповоротливее, практически в ручном режиме приходится распределять группы товаров, идущих на экспорт в сторону Азии по жд.

Довольно неожиданно выглядит статистика по 1 полугодию от государства, а именно "Рослесинфорга" (подразделение Рослесхоза) в целом по России

Незначительно вырос экспорт лесных товаров, 70% из которого пришлось на азиатские страны, поставки в этом направлении увеличились на 13% (до 8 млн кубометров).

Еще 30% ушли в недружественные государства: ЕС, Сингапур, Японию, Южную Корею и США. Причем данные страны закупили на 4% продукции больше обычного по 1 полугодию, когда не было ограничений. Не снижаются и темпы лесозаготовок в России, за первое полугодие 2022 года объемы превысили 100 млн кубометров и повторили цифры прошлого года. На новые азиатские рынки перенаправили 20% от объема экспорта прошлого года.

Комментарии Компании по итогам 6 месяцев этого года, вообще были умеренно-оптимистичными...

- Компания предпринимает меры по фрахту балкерных судов, планирует перенаправить продукцию в частности на рынок Египта, где арендовала склад для дальнейшей перепродажи продукции.

- Приход российских компаний на рынки Азии и Африки не приводит к падению цен на продукцию за счет того, что поставщики, которые ранее везли продукцию на эти рынки, перенаправляют потоки на ставший дефицитным и более дорогой европейский рынок.

- Мировое потребление пиломатериалов особо не уменьшилось, и предложение особо не увеличилось, глобальный рынок как был в определенных объемах, так и остался, идет просто перераспределение товарных потоков.

- В отношении бумаги рынок уже перебалансировался, и объемы, которые ранее шли в Европу, сейчас продаются на мировом рынке

По 9 месяцам этого года, вышли новые комментарии менеджмента, которые также заслуживают внимание:

- Сегежа хочет продать свои предприятия, расположенные в Европе, уже поступило несколько предложений от потенциальных покупателей и холдинг изучает их. Европейские активы всегда рассматривали не столько как атрибут EBITDA, прибыльности, сколько как канал продаж бумаги на европейском рынке. Этот канал сейчас закрылся, свои объемы бумаги вынуждены перераспределять по другим рынкам. Общая мощность этих предприятий составляет 769 млн бумажных мешков в год.

- в качестве альтернативы, рассматривается создание на базе европейских Segezha Packaging совместных предприятий (СП) с миноритарной долей российской компании.

- прорабатывается создание новых мощностей по производству бумажной упаковки «в других регионах мира», в том числе в Турции и Египте. Опровергли новость об остановке экспорта в Египет, которая вышла на этой неделе. "В Египет приехало из Швеции два корабля продукции, которые были проданы с большим дисконтом за счет курса кроны и переизбытка продукции в ЕС (туда к лету свезли все что можно в преддверии санкций). Из-за этого цены в Египте упали и были временно приостановлены поставки. Уже в ноябре все возобновили, цены в процессе нормализации.

- затраты на логистику уже начинают снижаться, появляются новые игроки, но более существенно ситуация может измениться только в следующем году. По этому году, логистика убила всю маржу из-за перенаправления поставок с ЕС в сторону Азии и Африки

- подписали контракт на поставку высококачественной фанеры для строительства LNG танкеров, в целом ближайшие 2 квартала ожидают примерно на уровне показателей 3 квартала этого года

- Пиломатериалы по цене в Китае снизились на фоне высокой конкуренции со стороны других игроков российского рынка, которые все одномоментно повезли все в Китай, все в просадке по маржинальности. Ждут в 2023 году восстановления цен на пиломатериалы в Китае

- Выросла доля России и запасы, что обрушило цены на фанеру и также снизило маржинальность. Маржа по пиломатериалам практически обнулилась, но потенциально рост цен на 10$ дает 2 млрд рублей к OIBDA

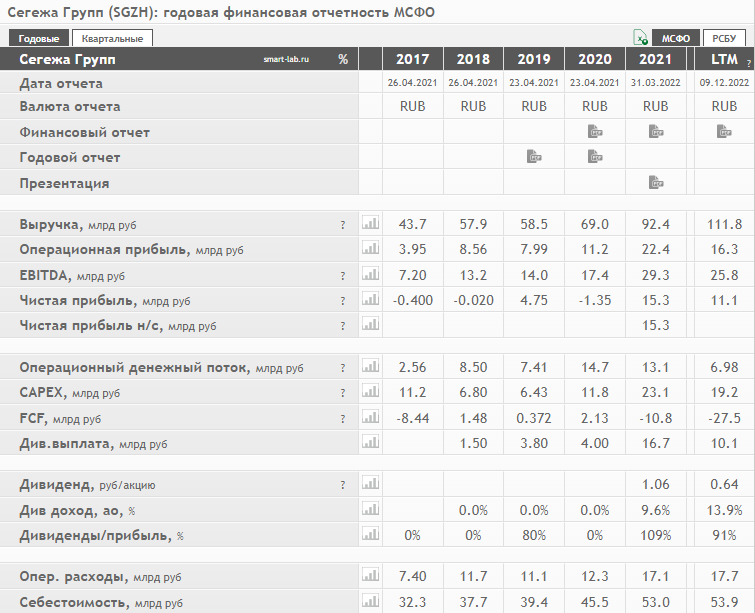

Результаты Компании по 9 месяцам

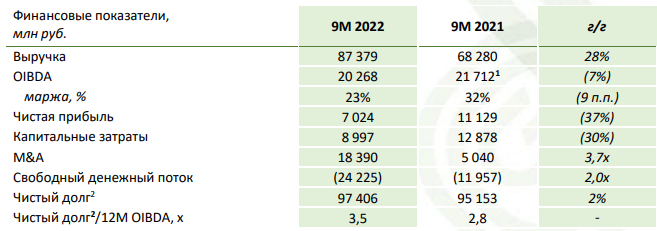

- Выручка увеличилась на 28% год к году (г/г), до 87,4 млрд руб., преимущественно за счет эффекта от консолидации активов АО «НЛХК» и ООО «Интер Форест Рус» (ООО «ИФР»), вошедших в состав Группы в 3 и 4 кв. 2021 г., соответственно;

- OIBDA составила 20,3 млрд руб., произошло снижение на 7% г/г на фоне инфляции цен на ряд компонентов производства, а также существенного роста логистических затрат;

- Рентабельность по OIBDA составила 23%;

- Чистая прибыль составила 7,0 млрд руб., снизившись на 37% г/г, вслед за снижением операционной прибыли;

- Чистый долг на 30.09.2022 г. составил 97,4 млрд руб., оставшись практически на уровне прошлого года; ND/OIBDA будет расти (сейчас уже >3,5)

- САРЕХ снизился на 30% г/г, до 9,0 млрд руб. на фоне корректировки программы инвестиций в период высокой макроэкономической неопределенности.

- Средняя ставка по долгу выросла до 9%

- Дальнейшие дивиденды будут подробно рассматриваться в зависимости от результатов

Если останавливаться на сегментах Бизнеса, к сожалению Компания не сравнивает текущие операционные показатели с прошлогодними, придется покопаться самостоятельно в отчетности прошлого года и сравнить.

«Бумага и упаковка» выручка составила 22,6 млрд руб. (+3,9 млрд руб., или +21% г/г). Объем производства снизился на 4,5%, продажи на 8,5%

Основными драйверами для сегмента стали рост цен реализации продукции по сравнению с аналогичным периодом прошлого года, а также увеличение объема продаж бумажных мешков и потребительской упаковки. OIBDA дивизиона выросла до 5,6 млрд руб. (+9% г/г). Маржинальность по OIBDA была 25%.

«Лесные ресурсы и деревообработка» выручка выросла в 2,4 раза или на 17,1 млрд руб., и составила 29,4 млрд руб. Здесь существенный логичный рост операционных показателей за счет покупки новых активов, производство пиломатерилов +115%, продажа +150%, лесозаготовка +49%

Существенное влияние на сегмент оказал эффект от консолидации результатов АО «НЛХК» и ООО «ИФР», которая произошла в 3 и 4 кв. 2021 г. соответственно, а также рост цен реализации продукции по сравнению с аналогичным периодом прошлого года. OIBDA выросла на 70% г/г и составила 9,7 млрд руб. Маржинальность по OIBDA – 33%

«Фанера и плиты» выручка выросла на 37% г/г и составила 7,4 млрд руб. Снижение по объемам производства фанеры -15%, по продажам -14%, провал по ДВП -53% производство и -54% по продажам

Основным драйвером роста стал существенный рост средней цены реализации березовой фанеры. OIBDA выросла на 22% г/г, до 3,0 млрд руб. Маржинальность по OIBDA – 41%

Завершили строительство Галичского фанерного комбината. Получили разрешения на ввод в эксплуатацию 11 линий из 13, ведутся пусконаладочные работы на 8 линиях, идет обустройство территории биржи сырья, противопожарных проездов, предзаводской зоны.

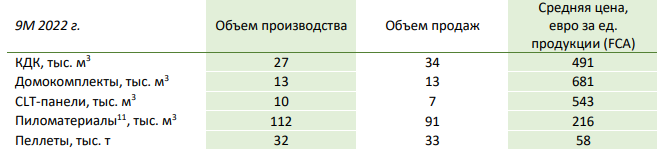

«Домостроение» выручка составила 4,9 млрд руб., или +7% г/г.OIBDA составила 2,0 млрд руб., снизившись на 19% г/г в связи с необходимостью переориентации продаж на новые рынки, а также ростом логистических и прочих издержек. Маржинальность по OIBDA – 40%

По КДК снижение объемов производства на -48%, продажи -36%

По домокоплектам снижение объемов производства на -13%, по продажам -18%

По CLT-панелям рост объемов производства на +75%, по продажам +59%

ОБЗОР РЫНКА по 9 месяцам

Бумага и упаковка. В 3 кв. 2022 г. на мировом рынке мешочной бумаги формировался баланс спроса и предложения, что привело к стабилизации цен. На российском рынке микрокрепированной бумаги цены оставались стабильными из-за высокого спроса и отсутствия импортной альтернативы.На рынке бумажных мешков в России сохранялся высокий уровень цен на фоне сокращения импортных поставок и формирования дефицита.

Лесные ресурсы и деревообработка. В 3 кв. 2022 г. для российских производителей пиломатериалов рыночная ситуация характеризовалась снижением рыночных цен, сохранением высокой стоимости логистики, закрытием ряда рынков, а также волатильностью курсов иностранных валют к рублю, что привело к сокращению объемов экспорта из России за 9М 2022 г. на 19% г/г.

Однако объем поставок в Китай сократился лишь на 12% г/г, в результате чего его доля в российском экспорте пиломатериалов за 9М 2022 г. увеличилась с 55% годом ранее до 61%. Сохранили или нарастили объемы импорта из РФ: Узбекистан (+13% г/г) и Таджикистан (+5% г/г). За 9М 2022 г. сокращение объемов производства пиломатериалов в России оценивается на уровне -8% г/г

Фанера и плиты. 3 кв. 2022 г. характеризовался резким снижением объёма экспорта берёзой фанеры из РФ: (-44%) кв/кв и (-49%) г/г, - на фоне вступления в силу запрета на ввоз продукции из российской древесины в ЕС.

Также в отчетном периоде наблюдалось снижение рыночных цен на березовую фанеру из России за счёт увеличения доли низкомаржинальных рынков в портфеле продаж, а также высокой конкуренции в РФ и на экспортных рынках. В сложившихся условиях Segezha Group перераспределила объёмы поставок на ряд альтернативных рынков – Египет, Турция, СНГ, а также увеличила продажи на внутренний рынок (+145% кв/кв). Продолжается активная работа по увеличению доли рынка в таких странах, как Китай, Израиль, Индия, а также по выходу в новые регионы (Ближний Восток, Южная Африка).

Домостроение. В России в 3 кв. 2022 г. наблюдалось сокращение спроса на рынке домостроения на фоне снижения покупательской способности и высокой степени неопределенности. По итогам 3 кв. 2022 г. снижение выручки девелоперов загородного жилья оценивается в 50% к уровню прошлого года.

Представители строительных компаний отмечают стагнацию, в т.ч. в связи с влиянием сезонного фактора. В сегменте клееной балки и CLT отмечалась низкая бизнес-активность. Большинство дилеров и покупателей сохраняли высокий уровень складских запасов, вследствие чего новые заказы не размещались.

Инвестиционный вывод

Наверное, нет смысла смотреть и анализировать результаты Компании в разрезе 5 последних лет, поскольку этот кризисный год перечеркнул многое. Компания очень активно росла в последние годы, росли все финансовые и операционные показатели, та карета, которая все долгие годы неслась в сторону европейского рынка, экспортной ориентированности и соответственно высокой маржинальности, превратилась в тыкву. Так навскидку, Сегежа пожалуй один из главных пострадавших от санкционного давления на российские Компании, которые торгуются на Бирже.

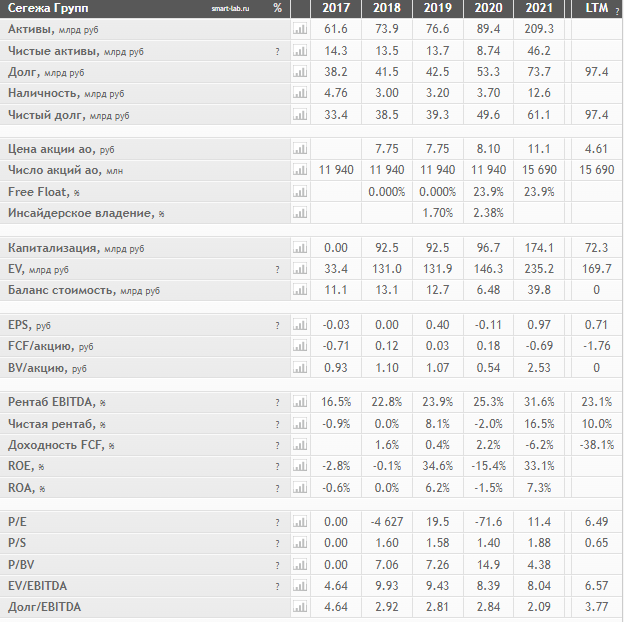

Тем не менее опубликую, интересует прежде всего показатель LTM (последние 12 месяцев) и мультипликаторы. С учетом заметно просевшей рентабельности, EBITDA, P/E сейчас 6,5, EV/EBITDA 6,57, долг к EBTDA уже 3,77 и с учетом негативного прогноза самой Компании на ближайшие 2 квартала, этот показатель подрастет еще. Компания активно вышла на рынок долга через облигации, выпустив юаневые бонды на 1 млрд юаней, несколько выпусков рублевых, цифры по долгу уже достаточно большие, что является одним из стоп-факторов инвестирования для многих.

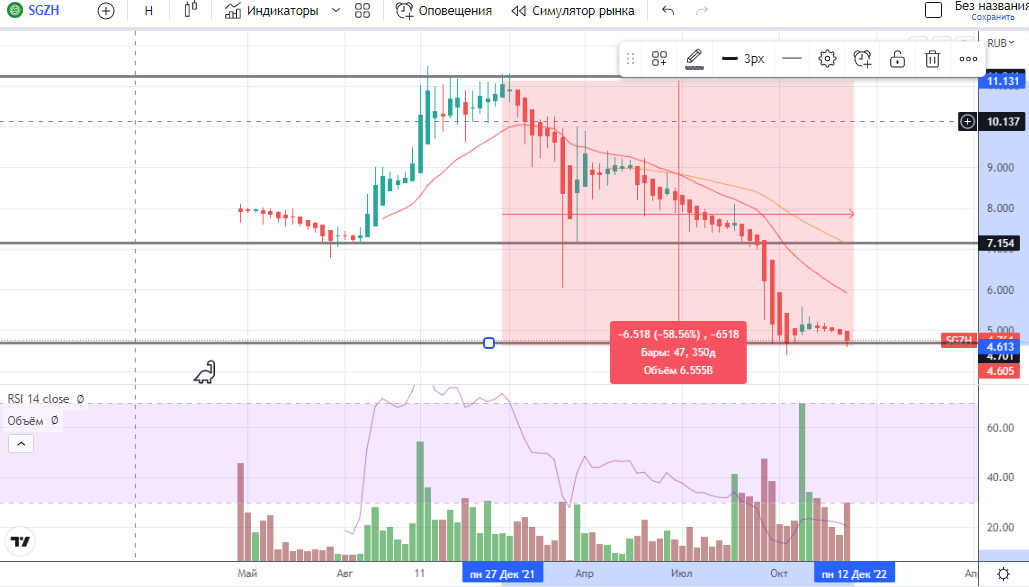

С учетом всех проблем, негативных прогнозов на ближайшее полугодие и относительной неопределенности по перераспределению в экспортном направлении, снижение котировок на 60% выглядит закономерным. Котировки пришли на исторические минимумы, покупателей по-прежнему нет, по текущим оценкам и 4,6 рубля за акцию выглядит дороговато за акцию на мой взгляд.

Если посмотреть на перспективы, давайте взглянем на рынки сбыта ключевой продукции, а это, как мы помним бумага и бумажная упаковка, пиломатериалы, на которые суммарно выходит 74% в структуре выручки.

По бумаге и бумажным мешкам в России активно рынок растет и был определенный дефицит, который и сейчас остается, здесь позиции смотрятся уверенно, по бумаге и другие ключевые рынки находятся в Африке и Азии в числе дружественных стран. По Бумажным мешкам также все неплохо внутри страны, Европейский рынок видимо придется обеспечивать транзитом через Египет и пробовать замещать Азией. Этот сегмент выглядит достаточно уверенно и перспективно.

Пиломатериалы на первый взгляд также, далеко не все так плохо и доля Европы не выглядит катастрофически проблемной, суммарно выходило порядка 30% где-то, больше стало уходить в Азию, также вполне вероятен транзит через Египет или Турцию. Очень логично ложится аренда новых складов в Египте, о которой ранее сообщила Компания

Наиболее пострадавшим видится сегмент фанеры, но его доля в выручке была относительно небольшой-14%.

Противоречивые итоги, вроде операционно все, не так уж печально на мой взгляд,но проблем достаточно, многие из них лежат далеко не только в операционной деятельности. Прежде всего долг, в целом экономическая ситуация в мире, в Китае частности, довольно неопределенная, мировые лесные рынки были достаточно консервативными и сформированными, где-то расти существенно невозможно уже. В России рынок также ограничен емкостью и поведенческим характеристиками, мы традиционно использует недорогую продукцию по себестоимости, в отличие от Европы, да и экономика страны и локомотив для Сегежы в виде строительной отрасли мягко скажем буксует и перспективы его туманны.

Особых драйверов для разворота пока не наблюдается, разве что ослабление рубля поможет поддержать котировки.На дивиденды тоже думаю особо стоит не рассчитывать в следующем году, либо они совсем будут минимальны, если понадобятся материнской "АФК Система".

Текущие отметки в 4,6 за акцию видятся дороговато в текущих реалиях, с другой стороны, когда если не сейчас в кризис, стоит набирать позицию? При условии конечно, что Вы верите в то, что Сегежа преодолеет все трудности и где-то с лета следующего года встанет на траекторию роста. Думаю, если ждать момента восстановления операционных и финансовых показателей и только потом заходить в акцию, цены уже будут совершенно другими.

Если понравился обзор, подписывайтесь на канал на удобных для Вас площадках (Телеграм, Вконтакте, Смартлаб)

Комментарии, реакции, вопросы, пожелания и предложения, претензии, репосты обзора приветствуются, Ваша вовлеченность лучшая мотивация для меня.

С уважением, Руслан. https://t.me/InvestLi22