Сегежа Групп. Эмитент под присмотром🔎

CzarishДля начала обратим внимание на последние результаты Компании:

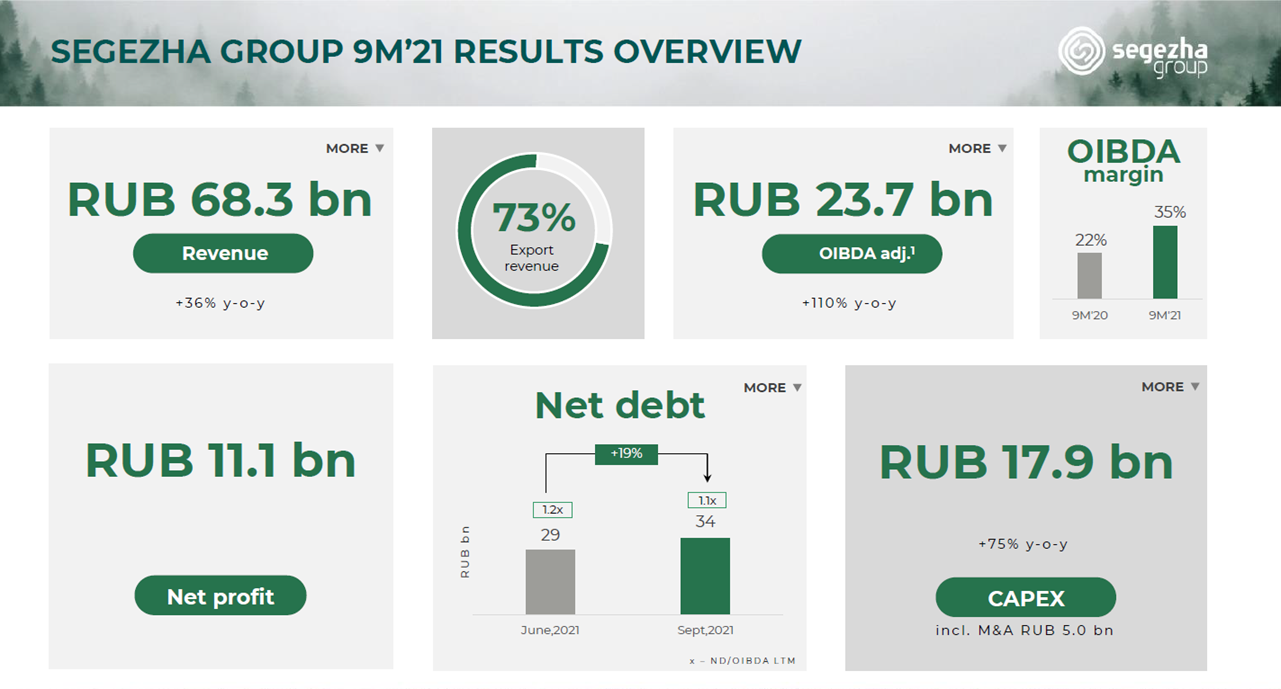

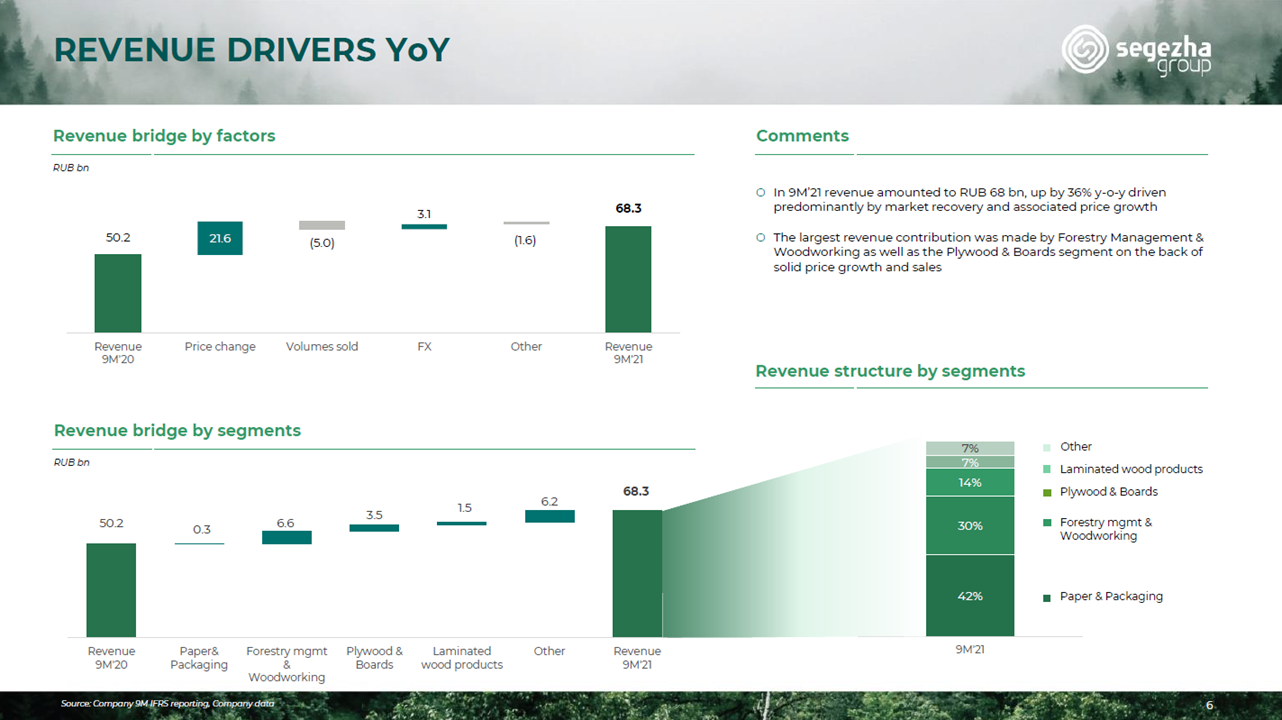

Группа продемонстрировала внушительную динамику: рост выручки за 9 месяцев составил 36% г/г, а OIBDA скорр. - +110%! Однако невооруженным глазом можно заметить, что основным драйвером результатов стал рост цен на реализуемую продукцию. Причем объемы продаж даже упали.

На первый взгляд может показаться, что последний фактор связан со снижением спроса на продукцию, однако такое падение менеджмент объясняет внутренними причинами.

Объем продаж бумаги был снижен из-за планового ремонта целлюлозно-бумажного комбината.

Касаемо пиломатериалов, Компания столкнулась с логистическими полупробками. Приоритетность в ж/д составах отдавалась продукции первой необходимости (с/х продукции), после которой уже остальная продукция попадает в страну назначения. Иными словами, часть данной продукции уже находится в транзите, но ее продажа еще не состоялась.

В следующем же квартале Группа ожидает восстановление баланса спроса и предложения, что в том числе будет связано с историческим снижением спроса в зимний период со стороны строительной отрасли. Это может привести к охлаждению цен примерно на половину от состоявшегося ранее роста 2020-2021 г.г.

Приведем еще ряд заметок. Часть информации взяли с smartlabonline (спасибо Тимофею✊):

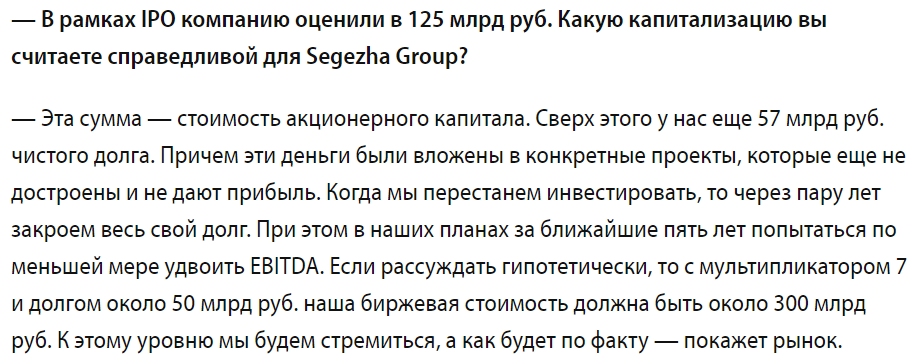

- Ключевой инвестиционной идеей в Сегеже является ставка на рост производственных мощностей. В соответствии с планами Компания рассчитывает в ближайшие пять лет достичь капитализации в 300 млрд р.

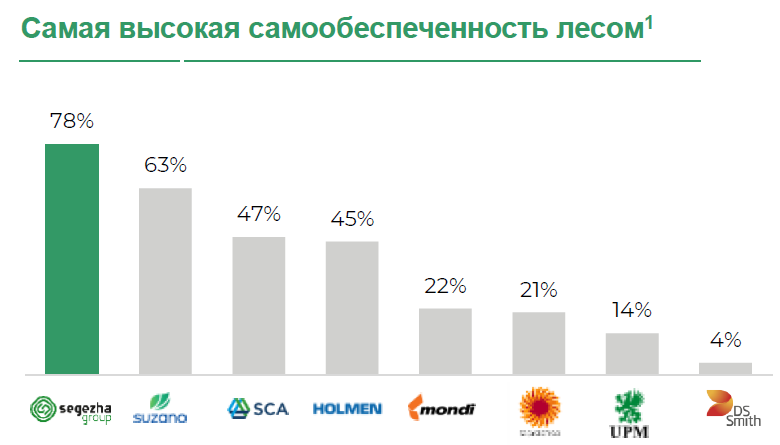

- Основным конкурентным преимуществом Компании является высокая обеспеченность лесом.

В теории, это может позволить Компании захватывать рынки на фоне роста цен на круглый лес (по сути - это сырье для производства продукции): так, менее обеспеченные лесом игроки в условиях роста себестоимости могут начать испытывать сокращение маржинальности, что может привести к их уходу с рынка. Это в свою очередь, вызовет дисбаланс спроса и предложения, что может поддерживать цены на высоком уровне. Вывод отсюда такой: чем больше обеспеченность лесом, тем выше устойчивость Компании в кризисные для себестоимости времена (это как с нашими производителями удобрений😁).

- Ценообразование и конъюнктура рынка, на котором работает Компания, во многом зависит от строительной активности (данный сектор формирует 60-65% спроса), а также себестоимости производителей (+ закладываемая конкурентами маржа по EBITDA). Каких-то устоявшихся бенчмарков, которые бы позволили отслеживать динамику цен на продукцию Компании, нет.

- Среднециклическая маржинальность бизнеса составляет ~30% (правда не уточнили, по какому показателю, но вероятнее всего, что по EBITDA/OIBDA). Сейчас маржинальность находится на своих локальных пиках и, вероятно, сожмется к нормальным уровням, начиная с 4кв 2021.

- Прогноз операционной прибыли на этот год составляет 15-16 млрд руб.

- Целью недавнего приобретения Интер Форест Рус (ИФР) является расширение лесосеки в 2 раза (+11 млн м3), 80% которой составляет хвойный лес (наиболее предпочтительных материалов для прочных изделий). Данный актив позволит увеличить как обеспеченность сырьем, так и производственные мощности, а значит и объемы продаж. При этом данное приобретение не составляет угрозу для переизбытка рынка, ведь данный актив уже занимал свою долю на рынке. А значит, приобретение ИФР также означает условное приобретение рыночной доли.

Отсюда, кстати, вытекает интересная информация:

По словам Ровшана Алиева, еще до приобретения ИФР у Группы имелась расчетная лесосека на 13 млн м3, потребление составляет около 6 млн м3. То есть текущей лесосеки хватило бы для расширения объемов производства еще в 2 раза. Поэтому расценивать данную покупку стоит как инвестицию в будущее, а не удовлетворение текущего спроса в сырье.

Получается, что уровень обеспеченности лесосырьем, скорее всего, измеряется иначе, хотя интуитивно казалось, что она вычисляется как отношение потребления к расчетной лесосеке.

Таким образом, на ближайшие годы это скорее всего история роста с непростой экономикой бизнеса. Свободные денежные потоки могут демонстрировать отрицательные значения с учетом интенсивной инвестиционной программы, а также предстоящим обслуживанием долгов и их погашением (причем в случае рефинансирования ставка по кредитам может вырасти). При этом, есть вопросы к цене самого бизнеса. На наш взгляд, он скорее дорогой, хотя не исключаем, что рынок может оценить его еще дороже.