Сбалансированный портфель и минимизация рисков

"Свой Капитал"Что такое диверсификация инвестиционного портфеля? Как она помогает избежать рисков?

Диверсификация — это стратегия по управлению рисками при инвестировании на бирже. Риск для инвестора — это ситуация, при которой он либо не получает ожидаемую доходность от своих вложений, либо теряет часть самих этих вложений, потому что биржевая цена его активов упала.

Диверсификация помогает снизить такие риски за счет того, что инвестор вкладывает деньги не в какой-то один актив, а собирает портфель из множества разных биржевых инструментов, которые мало связаны друг с другом. Тогда, даже если одна из бумаг инвестора упадет в цене, другие с большой вероятностью будут расти — и доходность по ним в итоге перекроет возникшие убытки.

Но диверсификация — это не просто покупка ценных бумаг разных компаний. Например, портфель не будет диверсифицированным, если в нем есть только акции Газпрома, Total и Chevron, потому что хоть это компании из трех разных стран, но все они относятся к одной отрасли — нефтегазовой. Если цена на нефть упадет, то у инвестора подешевеет весь портфель.

Правильная диверсификация портфеля предполагает покупку бумаг компаний из разных стран и из разных секторов экономики — тогда есть вероятность, что они не будут одинаково реагировать на одни и те же события и синхронно расти или падать.

Какой портфель считается оптимальным?

Здесь нет универсального ответа. Каждый инвестор предъявляет к портфелю свои требования, которые зависят от его целей и горизонта инвестирования. Но можно говорить о хорошо сбалансированном портфеле — он получается при правильно организованной диверсификации, когда показатели риска и доходности у активов из этого портфеля будут максимально устраивать инвестора. При этом у каждого инвестора готовность к риску и размер ожидаемой доходности могут быть своими.

Возьмем очень условный пример. Консервативный инвестор хочет прежде всего сохранить свои вложения и защитить их от инфляции, поэтому в его случае диверсификация будет заключаться в выборе наиболее надежных облигаций и акций нескольких крупных и стабильных компаний.

Умеренный инвестор готов делать рискованные вложения ради потенциального дополнительного дохода, но его главная цель — накопление капитала на горизонте в 15-20 лет. Поэтому он может составить свой портфель из акций широкого рынка, где представлены компании практически из всех отраслей экономики.

Агрессивный инвестор стремится к высокой доходности и ради этого согласен мириться со значительными просадками своего портфеля. В его случае диверсификация будет иметь скорее форму венчурных инвестиций — это когда вкладывают сразу в несколько перспективных проектов на ранних этапах их развития. С большой вероятностью 9 из 10 таких проектов прогорят, но один может по-настоящему выстрелить, окупив убытки по остальным частям портфеля и принеся большую прибыль.

Что такое агрессивный инвестиционный портфель? В чем его риски?

Обычно под агрессивным понимают портфель, во-первых, практически полностью состоящий из акций, а во-вторых, из тех акций, что в данный момент пользуются повышенным спросом на рынке. Агрессивные инвесторы видят этот спрос и добавляют такие акции себе в портфель с расчетом, что в дальнейшем их цена вырастет еще больше.

В последние несколько лет такая стратегия имела успех: акции многих популярных компаний продолжали расти в цене, несмотря на все кризисные явления в экономике. Кроме того, это совпало с приходом на рынок большого количества новых частных инвесторов, первые вложения которых пришлись на фазу бурного роста стоимости акций. Во многом из-за этого у многих новичков сложилось впечатление, что это нормальная ситуация для финансовых рынков.

Но исторические данные говорят о том, что за всяким периодом бурного роста следует резкий спад, который впоследствии может вылиться в многолетний процесс восстановления. И если инвестор не готов долго терпеть просадки своего портфеля, ему придется продавать его со значительным убытком. А ждать восстановления порой приходится очень долго.

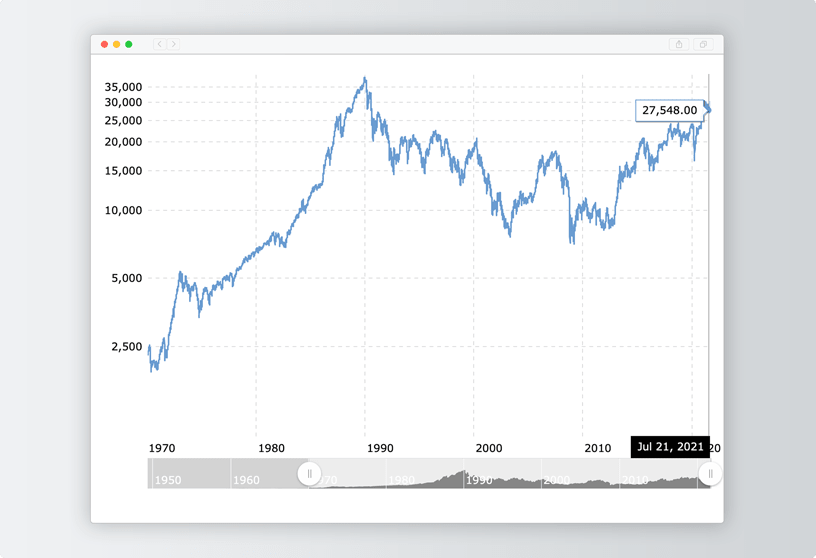

Самый характерный пример — фондовый рынок Японии. В 70–80-е годы прошлого века эта страна развивалась очень высокими темпами, что сказалось и на резком росте стоимости акций японских компаний. Но в 90-е на бирже Японии случился крах — и акции упали. И только сейчас — в 2020-х, то есть спустя 30 (!) лет — котировки японских компаний постепенно начинают приближаться к уровню 80-х годов прошлого столетия.

Фондовый индекс Японии Nikkei за последние 50 лет. На нем хорошо видно, что те, кто купил акции японских компаний в 90-е и у кого хватило духу и терпения не продавать их и не фиксировать убытки, только сейчас получили надежду выйти из многолетнего минуса

Другими словами, те, кто купил акции японских компаний в 90-е — и у кого хватило духу и терпения не продавать их и не фиксировать убытки, — только сейчас начинают выходить в ноль.

Вывод: один из главных рисков инвестора, выбравшего агрессивную стратегию, — потерять веру в компании из своего портфеля и продать их в момент просадки, понеся значительные убытки. Чтобы избежать такого исхода, важно подобрать такие акции, которые будет комфортно держать даже в самые кризисные моменты.

Как сформировать инвестиционный портфель?

Главное — определить свою цель инвестирования. Это может быть покупка квартиры, оплата образования детей или получение пассивного дохода на пенсии. Так вы поймете, какой капитал вы хотите получить по итогу ваших инвестиций и сколько времени займет его формирование. А еще станет ясно, на какой уровень риска ради этого вы готовы пойти.

Например, инвестору 30 лет и он решил начать инвестировать, чтобы сформировать фонд пассивного дохода для будущей пенсии. Тогда впереди у него около 25—30 лет, поэтому он может составить основную часть своего портфеля из акций, которые на таком отрезке времени показывают хорошую доходность. И даже если на короткой дистанции эти акции потеряют в цене, у инвестора будет достаточно времени, чтобы дождаться их восстановления и дальнейшего роста.

Чем дольше срок инвестирования, тем больше может быть в портфеле активов с высоким риском, но и с большей потенциальной доходностью — в первую очередь это те же акции. Если срок инвестиций небольшой, 2—3 года, лучше основную часть портфеля держать в активах с предсказуемой доходностью — чаще всего это облигации.

После определения целей и срока инвестирования наступает достаточно длительный этап подбора тех активов, которые лучше всего подходят заданным параметрам. Здесь можно прибегнуть сразу к нескольким уровням диверсификации.

По валюте — хорошо, если, помимо рублевых активов, часть вашего портфеля инвестирована в ценные бумаги, торгующиеся в долларах и евро. Тогда резкое изменение цены одной из валют не окажет решающего значения на стоимость всего вашего портфеля.

По стране — когда все ваши инвестиции сосредоточены в активах только одной страны, вы рискуете понести убытки, если в ее экономике вдруг начнутся проблемы. Это еще называют страновыми рисками. Их лучше снизить, выбрав для инвестиций сразу несколько стран.

По классу активов — в первую очередь это ценные бумаги: акции и облигации. Вкладывая в акции, вы делаете ставку на потенциальный рост их цены. Облигации — это ставка на предсказуемые и стабильные выплаты купонного дохода. Еще можно инвестировать в золото и валюту, а также в биржевые фонды — БПИФ и ETF.

По секторам экономики — например, нефтегазовая сфера, фармацевтика или производство полупроводников. Какая-то отрасль давно устоялась и теперь просто приносит стабильный дивидендный доход, а где-то кипят инновации, способные изменить мир — и принести хороший доход тем, кто вовремя разглядел этот потенциал.

По конкретным компаниям — это самый сложный уровень диверсификации. Он предполагает оценку финансовых и производственных показателей отдельных компаний и сравнение этих данных с компаниями-конкурентами и отраслью в целом.

При самостоятельном подборе бумаг стоит следить за тем, чтобы один актив не занимал больше 10% от состава портфеля, а один сектор — больше 20%. То есть не стоит покупать на половину денег акции одной компании, а на другую половину — бумаги 10 других. Потому что если основной актив сильно просядет в цене, то оставшиеся бумаги вряд ли восстановят общую стоимость портфеля.

Есть ли примеры готовых сбалансированных портфелей?

Да, инвесторы уже давно пытаются найти идеальный портфель, который обеспечит минимальные риски и высокую доходность. Но в реальной жизни узнать, какой инвестиционный портфель окажется наиболее подходящим на следующие пять лет, можно только спустя эти пять лет: в экономике постоянно происходит много того, что невозможно предсказать.

Поэтому не стоит тратить время на поиски идеально сбалансированного портфеля — лучше собрать тот, что больше всего подходит вашим текущим задачам, и начать инвестировать с ним.

Чтобы вы понимали, на что ориентироваться, расскажем о нескольких самых популярных типах сбалансированных портфелей.

Всё описанное ниже не является инвестиционной идеей или предложением купить именно эти финансовые инструменты.

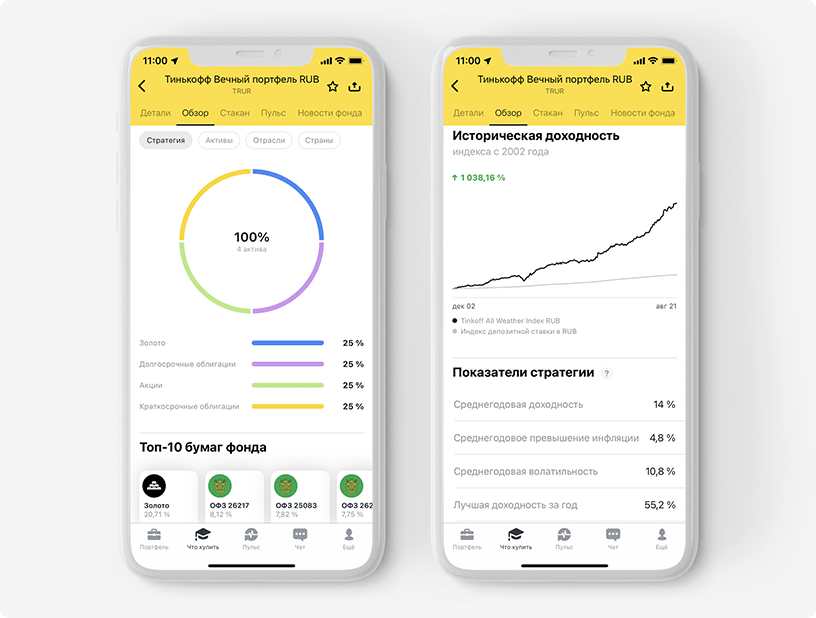

«Вечный портфель» — это самый простой вид сбалансированного портфеля, который появился еще в 1970-х. В «вечном портфеле» все средства инвестора делятся на четыре равные части и вкладываются в акции, облигации, валюту и золото. На каждый актив приходится по 25% вложенных средств, то есть если общий объем инвестиций равен 1 000 000 ₽, то доля каждого актива будет составлять 250 000 ₽.

В Тинькофф есть собственные фонды, которые придерживаются похожей стратегии. При их покупке инвестору остается лишь выбрать ту валюту, в которой он будет инвестировать: в рублях средняя годовая доходность фонда составляет 14%, в долларах — около 7%, в евро — 6%. Но это исторические данные, они не гарантируют такой же доходности в будущем.

В отличие от стандартного «вечного портфеля», в фондах Тинькофф нет валюты, вместо нее два типа облигаций — краткосрочные и долгосрочные

Портфель 50/50 — в таком портфеле половина средств инвестируется в акции, вторая половина в облигации. При этом внутри этих групп ценные бумаги также диверсифицируются: например, большая часть акций может состоять из бумаг американских компаний, а большая часть облигаций — из российских государственных облигаций (ОФЗ). В нашем примере портфель также диверсифицирован и по валюте: инвестиции поровну поделены между рублями и долларами.

Акции — 50% портфеля

TSPX (акции ведущих компаний США) — 30%

TMOS (акции ведущих компаний России) — 10%

VTBE (акции компаний развивающихся стран) — 10%

Облигации — 50% портфеля

ОФЗ (облигации Минфина РФ) — 30%

FXRU (валютные облигации компаний России) — 10%

FXRB (валютные облигации компании России с защитой от изменения валютного курса) — 10%

«Продвинутый портфель» — отчасти он похож на «вечный», но с одним важным отличием: в продвинутый портфель входит вложение в недвижимость, а также в так называемые альтернативные инвестиции — искусство, антиквариат, монеты, марки и даже криптовалюту.

Продвинутый портфель может выглядеть так:

- Акции — 25%

- Облигации — 25%

- Альтернативные инвестиции — 20%

- Золото — 15%

- REIT (фонды недвижимости) — 15%

Валютный портфель — это портфель, полностью состоящий из валюты. Он слабо подходит для накопления капитала и получения дополнительной прибыли, но вполне способен сохранять вложения, особенно если будущие траты инвестор планирует совершать в валютах из этого портфеля — то есть без дополнительной конвертации.

В Тинькофф Инвестициях можно купить восемь мировых валют: евро, английские фунты, американские и гонконгские доллары, японские иены, китайские юани, швейцарские франки и турецкие лиры.

Как управлять портфелем? И что такое ребалансировка?

Со временем соотношение частей внутри сбалансированного портфеля может меняться, потому что какие-то активы будут расти в цене быстрее, чем остальные. Если с этим ничего не делать, то однажды может оказаться, что основную часть стоимости вашего портфеля формирует только один класс активов — например, акции. В итоге получится, что портфель перестанет быть сбалансированным, а значит, у него вырастут риски.

Чтобы такого не происходило, можно время от времени ребалансировать свой портфель — то есть возвращать его параметры к изначальным. Для этого стоит фиксировать прибыль по части подорожавших активов и на эти деньги докупать те, что росли не так активно или даже просели в цене.

Конечно, если баланс меняется всего на 1—2%, портфель можно не трогать. Но когда разница доходит до 10—15%, стоит задуматься над тем, чтобы восстановить исходное соотношение активов.

При этом важно помнить: цель ребалансировки не в максимизации доходов, а в минимизации рисков портфеля.