Sanofi | Анализ деятельности

Семёнов ДмитрийСтоимостный анализ компании Sanofi

Давайте начнем по порядку.

Рыночная цена компании на текущий момент - 53 миллиарда евро.

Я буду рассматривать все в евро, потому что это французская компания и отчет предоставлен в евро. Чтобы не было путаницы в подсчетах, все будет в евро.

Что мы получаем за эту цену?

Начнем с баланса.

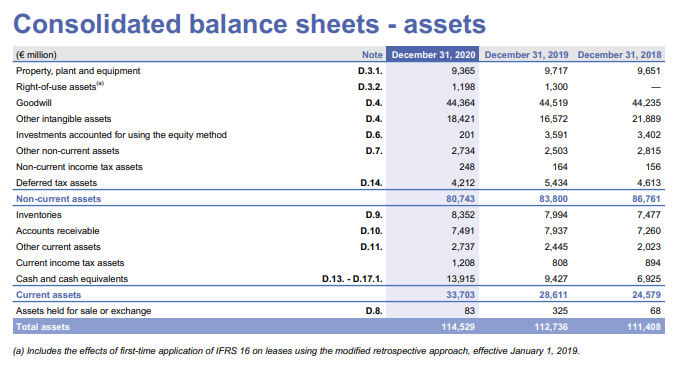

Мы получаем компанию, которая владеет активами на сумму 114,5 миллиардов евро. Из которых акционерный капитал - 63 миллиарда.

Сразу отсюда можем отметить, что отношение активов к обязательствам - 45%. Это мультипликатор L/A. И это хороший показатель.

А также то, что соотношение рыночной капитализации к капиталу равно 0,84. Мультипликатор P/B. Отличный результат.

Далее, можно обратить также внимание на такой пункт, как соотношение оборотных активов к текущим обязательствам.

Оборотные активы (current assets) составляют 33,7 миллиарда евро.

Текущие обязательства (current liabilities) - 19,248 миллиардов евро.

В идеале, соотношение должно быть не менее двух. Чем больше, тем лучше. Это показывает возможность оборотного капитала покрывать текущие обязательства в случае непредвиденных обстоятельств.

У Sanofi этот показатель - 1,75. В целом, неплохо, но можно лучше.

Долг компании и денежные потоки

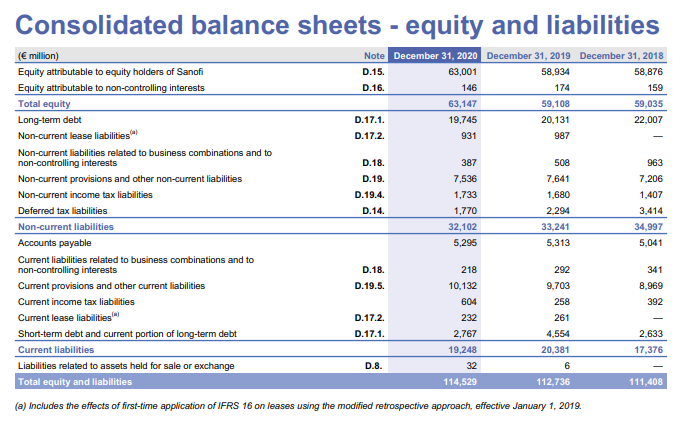

Долг компании на текущий момент составляет - 23,6 миллиарда евро. При этом, у компании есть запас ликвидности (кеша) в размере 13,9 миллиардов, что приводит чистый долг к цифре в 9,7 миллиарда.

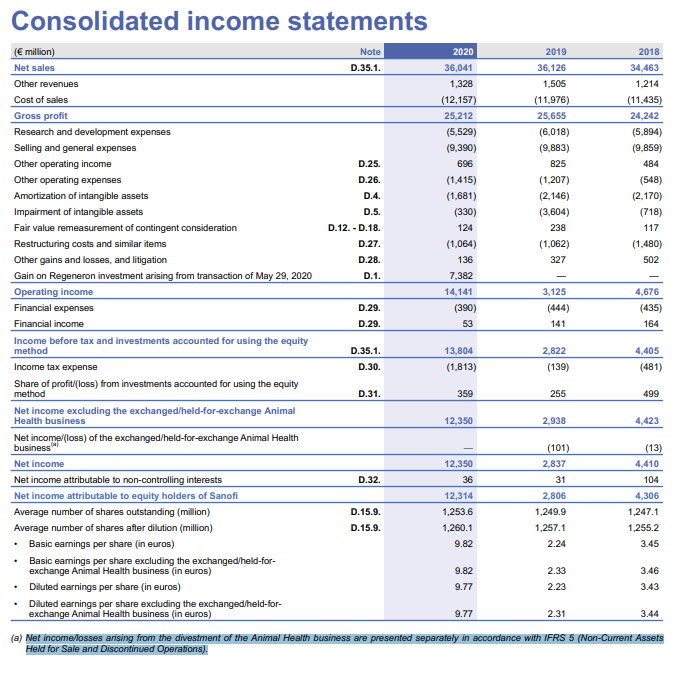

EBITDA - 10 миллиардов евро. Что говорит о том, что компания со всеми своими долгами может справиться без труда... мог бы я так сказать, НО!

Большая часть операционной прибыли компании связано с продажей части акций компании Regeneron. Далее, мы поговорим об этом более подробно.

Но если говорить про обслуживание долга, то из операционной прибыли следует вычесть разовый доход от продажи - 7,3 миллиарда долларов. Получается, что EBITDA снизится до 3,7 миллиардов. И тогда уже показатель NetDebt/EBITDA увеличится до 2,6. Показатель приемлемый, но уже достаточно высокий.

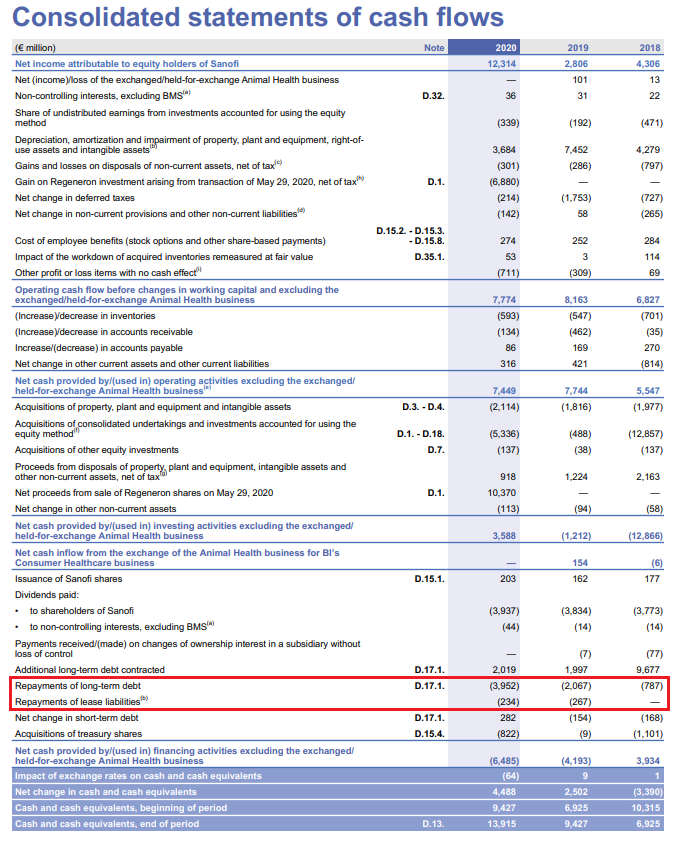

Далее, а финансовой отчетности мы можем увидеть, что на выплаты по долгам компания в 2020 году потратила чуть более 4 миллиардов (выделил красным).

А приток средств от приобретения долгосрочного долга составляет 2 миллиарда. Что является отличной тенденцией. Это говорит о том, что компания контролирует свою долговую нагрузку.

Свободный денежный поток составил 5,6 миллиардов долларов.

В целом, компания хорошо справляется со своей долговой нагрузкой.

Что с прибылью?

Выручка плюс/минус стоит на месте (revenue).

Валовая маржа также стоит на месте (Gross Profit).

А вот операционная и чистая прибыли неожиданно взлетели в 2020 году в 5 раз почти.

С чем это связано?

Связано это с пунктом Gain on Regeneron investment arising from transaction of May 29, 2020, что переводится, как "прибыль от инвестиций Regeneron в результате сделки от 29 мая 2020 г.".

Иными словами, компания Sanofi решила продать часть бизнеса компании regeneron, что принесло ей дополнительную, но разовую прибыль. Соответственно, смотреть на текущий P/E, который равен 4 в корни неверно. Это то, о чем я и говорил. Что нужно смотреть на среднее значение P/E. Я смотрю за последние 5 лет. По высокотехнологичным компаниям можно смотреть за 3 года. И анализировать отчет о выручке, чтобы не попасть в подобную ситуацию.

Тем не менее, к Sanofi в данном случае это не относится, потому что даже среднее значение равно 10. Что является отличным результатом.

Так есть ли подвох?

На самом деле, да.

Это крупная компания, которая уже почти остановилась в своем развитии.

С 2015 года:

- Активы выросли на 11%;

- Капитал вырос на 6%;

- Выручка выросла на 4%;

- Чистая прибыль осталась на прежнем уровне (без учета разовой продажи);

- Рост дивидендных выплат за последние 8 лет составил 8%. 1% в год.

Компания показывает крайне низкие результаты.

Несмотря на то, что эта компания продается по справедливой стоимости, её дальнейшие перспективы и темпы роста вызывают у меня сомнения.

Да, неплохие дивиденды (3,8%), но лучше искать более рентабельные вещи, в которые можно инвестировать. И даже как дивидендную компанию я не советую её использовать ввиду стагнации операционных показателей.

По факту, с учетом инфляции, это убыточная компания.