Санкт-Петербургский парадокс или рождение теории принятия решений

TradingPhronesisРоссийский царь Петр 1 за очень короткий срок правления кардинально изменил Россию. В том числе в надежде создать новый интеллектуальный центр он основал Академию наук в только что созданном им городе Санкт-Петербург. В Академию были приглашены видные европейские ученые, среди которых были гениальные швейцарцы Эйлер и два представителя семьи Бернулли.

Плодами работы Эйлера мы начали пользоваться еще в школе. Многие помнят про «константу Эйлера» 2,71, вторую по известности константу после «числа Пи». Или обозначение функции f(x), тоже введенную в обиход Эйлером.

Однако речь пойдет о Данииле Бернулли. В 1738 г. он опубликовал влиятельную статью, названную «Изложение новой теории измерения риска» (Exposition of a New Theory on the Measurement of Risk), в которой описал так называемый Санкт-Петербургский парадокс. Статья стала одним из наиболее значительных из когда-либо написанных текстов по проблемам как риска, так и человеческого поведения при принятии решений вообще.

Но прежде чем разобраться, что такое Санкт-Петербургский парадокс, пусть каждый для себя решит на какую кнопку он нажмет:

С одной стороны, математически выбор зеленой кнопки выгоднее – математическое ожидание выигрыша в случае выбора зеленой кнопки выше в 5 раз (10 млн * 0,5 > 1 млн * 1).

С другой стороны, как показывают опросы, большинство людей выбрали бы красную кнопку, потому что хотят избежать риска «возврата к нулю», связанного с зеленой кнопкой. Просто потому, что их страх потерять все (или не получить ничего) сильнее, чем желание получить больший, но негарантированный выигрыш.

Над похожей задачкой задумался и Бернулли, который предположил, что расчет ожидаемой ценности с помощью математического ожидания может быть недостаточным для описания процесса принятия решений в реальной жизни. Потому что оно учитывает только факты и игнорирует поведение человека при принятии решений в условиях неопределенности. Бернулли полагал, что, хотя факты и одинаковы для всех, полезность в каждом отдельном случае зависит от личности, делающей оценку. И нет оснований предполагать, что риск, воспринимаемый каждым по-своему, может оцениваться одинаково.

Даниил Бернулли. Представитель знаменитой швейцарской семьи Бернулли, в которой на протяжении двух веков рождались выдающиеся математики и естествоиспытатели. Учился в Базельском университете на медицинском факультете. В 1725—1733 гг. работал на кафедрах физиологии и математики Санкт-Петербургского университета.

Бернулли предложил игру. Вступая в нее, вы платите некоторую сумму за участие, а затем подбрасываете монету, пока не выпадет орёл. При выпадении орла вы получаете $2 и игра заканчивается. Если же решка, монету снова подбрасываете. Если при втором броске выпадет орел, вы получаете $4, если решка — игра продолжается. Для каждого следующего круга приз за орла удваивается в два раза (то есть $2, $4, $8, $16 и т. д.), вы переходите на следующий круг, пока не выпадет орел.

Нужно определить, какой размер вступительного взноса за участие в игре делает такую игру справедливой или приемлемой для игрока. Говоря проще, надо найти математическое ожидание выигрыша игрока. Парадокс заключается в том, что вычисленное значение этого справедливого взноса равно бесконечности, то есть выше любого возможного выигрыша. Иными словами, суть парадокса: индивиды готовы заплатить относительно небольшую сумму денег (в среднем называют 20-30 долл.) за участие в игре, в которой математическое ожидание выигрыша бесконечно велико.

Посмотрите сами, каждый круг приносит ожидаемый выигрыш в $1, а сам ряд выглядит следующим образом: $2×1/2+$4×1/4+$8×1/8 и т.д. до бесконечности. Следовательно, математическое ожидание выигрыша игрока = $1 + $1 + $1 + $1… = ∞.

Бернулли предположил, что в повседневной жизни индивиды стремятся не к математической максимизации возможного денежного выигрыша, а скорее максимизации ожидаемой полезности или степень удовлетворения. Ожидаемая полезность вычисляется с использованием тех же методов, что и математическое ожидание, но оценивается с учетом весомости фактора полезности.

Представим, что ваш должник вместо того, чтобы вернуть вам 1 млн руб., предлагает бросить монету. Если вы выиграете, то получите не 1, а 2 млн руб., но, если проиграете – не получите ничего, т.е. теряете свой 1 млн руб. Математическое ожидание в этом случае составит: 0,5 * 1 + 0,5 * (–1) = 0.

Рассмотрим другой пример, предположим, что у вас есть 100 долл. Вы можете сыграть в рулетку и поставить «на красное» 50 долл. В случае выигрыша у вас будет 150 долл.: 50 долл., которые вы не ставили, плюс 50 долл. * 2 – ваш выигрыш. Таким образом, вы увеличите свое первоначальное богатство, равное 100 долл., на 50 долл. В случае проигрыша у вас останется всего 50 долл., т.е. вы уменьшите свое первоначальное богатство на 50 долл. Математическое ожидание выигрыша в денежном выражении составит: 0,5 * 50 + 0,5 * (–50) = 0.

Математическое ожидание в представленных играх равно нулю – не имеет значения играть или не играть. Однако большинство все-таки отказываются от участия в таких играх. Практика показывает, что в основной своей массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняется, помимо особенностей человеческой психики, чисто экономической причиной, а именно: действием закона убывающей предельной полезности.

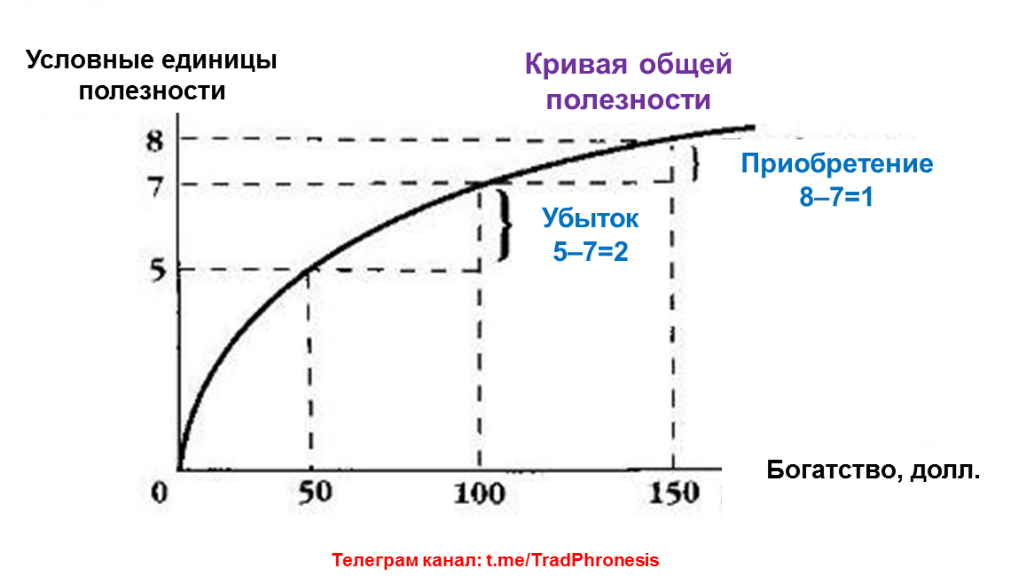

На рисунке ниже дается объяснение этому. Предельная полезность, как видно из графика общей полезности, убывает, и поэтому в условных единицах полезности ожидаемая полезность описанных выше игр будет иметь не нулевое, а отрицательное значение. Для примера на рисунке это выглядит так: 0,5 * (–2) + 0,5 * 1 = –0,5.

В случае проигрыша ваши убытки будут в условных единицах полезности больше, чем ваше приобретение в случае выигрыша. Таким образом, в категориях полезности ситуация выглядит иначе, чем в денежном исчислении через математическое ожидание в наших примерах выше, и вы не будете склонны рисковать. Именно к этому и призывал Бернулли – различать математическое ожидание денежной суммы выигрыша и ее ожидаемую полезность. Выражаясь более простым языком, можно сказать, что, конечно, нам доставит радость получить больше того, что мы имеем, но для нас гораздо ощутимее будет потеря того, к чему мы уже привыкли. В поведенческой экономике данный феномен получил название Эффекта владения. Эффект владения заключается в том, что люди гораздо выше оценивают то, чем они владеют чем то, что пока им не принадлежит.

Один из создателей поведенческой экономики Амос Тверски как-то сказал про Закон убывания предельной полезности: «Чем больше у кого-то денег, тем меньше он ценит каждое дополнительное приращение. Или полезность любого дополнительного доллара уменьшается с увеличением капитала.»

То есть мы ценим вторую полученную нами тысячу меньше, чем первую, третью меньше, чем вторую и т.д.

Возвращаясь к Санкт-Петербургскому парадоксу, можно теперь сказать, что индивиды, отказываясь от игры в подбрасывание монеты, несмотря на бесконечно большое значение математического ожидания, руководствуются, согласно гипотезе Бернулли, прежде всего ожидаемой полезностью выигрыша. А предельная полезность дохода с каждым его приростом снижается.

Бернулли также показал, что люди оценивают один и тот же риск по-разному. Он попробовал объяснить этот парадокс предельной полезностью денег, в рамках которой польза от приращения богатства обратно пропорциональна первоначальному богатству. То есть процесс вычисления вероятностей Бернулли превратил в процедуру подключения субъективных соображений к процессу принятия решений в ситуациях с неопределенными исходами.

Впервые в истории Бернулли применил измерение к чему-то, чего нельзя сосчитать. Он соединил интуицию с измерением. Кардано, Паскаль и Ферма создали теорию вероятности и метод математического вычисления риска при бросании костей, но Бернулли подвел нас к рискующему человеку, к игроку, решающему сколько поставить и ставить ли вообще. Если теория вероятностей рационализирует выбор, то Бернулли определяет мотивацию личности, которая делает выбор. Фактически он указал на новый предмет изучения и заложил интеллектуальные основы того, что позднее нашло применение не только в экономической теории, но и в общей теории принятия решений в разных жизненных ситуациях.

Понятие полезности оказалась столь продуктивным, что в последующие двести лет превратилось в основной инструмент объяснения процесса принятия решения и теории выбора. К примеру, в Теории игр, изобретенном в середине 20 века Джоном фон Нейманом и Оскаром Моргенштерном подходе к системному принятию решений в войне, политике и бизнесе и др. областях. В Теории игр они показали, что в условиях неполной информации рациональным выбором индивида будет выбор с максимальной ожидаемой полезностью.

Даниила Бернулли можно также считать и основоположником Поведенческой экономики и финансов, появившихся через два с лишним века после его смерти в 1970-х на стыке традиционных финансов и психологии. Психологи Канеман и Тверски начали изучать особенности мышления и поведения людей, принимающих решения в условиях неопределенности. Они доказали, что на человеческие мышление и действия влияют, так называемые, когнитивные и эмоциональные искажения, которые мешают нам принимать оптимальные рациональные решения и ведут к ошибкам. Эти искажения, которые принято объединять под названием «поведенческие искажения», подчинены определенным закономерностям, которые на сегодня выявлены и хорошо экспериментально обоснованы исследователями.

В своих исследованиях Канеман и Тверски установили, человек принимает во внимание не только финансовые последствия, но и эмоциональные. Оказалось, что на принятие решений в том числе влияет предчувствие сожалений, вместе с ожиданием других последствий. Принимая решение, человек стремится не максимизировать полезность, а минимизировать сожаления. Так ими была сформулирована Теория сожаления.

Одно из правил Теории гласит: чем ближе вы подходите к достижению цели, тем большее сожаление испытываете, если достичь ее не удастся. Второе правило: сожаление тесно связано с чувством ответственности. Чем лучше вы можете контролировать исход ситуации, тем большее сожаление испытываете, если ситуация складывается неудачно.

И если возвратиться к началу поста, к вопросу о выборе красной и зеленой кнопки, то Теория сожаления объясняет выбор красной кнопки. Выбирая гарантированный 1 млн долл., люди стараются минимизировать сожаления, в обмен на отказ от ставки с более высокой ожидаемой полезностью.

Также большинство людей поступает после роста акций из их портфеля на 100 или 200%. Нам эмоционально легче зафиксировать прибыль, чем продолжать владеть перспективной акцией. Так было и с владельцами акций Amazon, Netflix и многих других компаний, которые продали акции несколько лет назад после сильного роста.

Такова цена, которую люди платят, чтобы избежать сожаления.