Слишком много, слишком скоро, слишком быстро

RUSSIA BOGLEHEADS®В советском мультфильме «Остров сокровищ» есть песенка о мальчике Бобби, который очень любил деньги, но, как известно, плохо кончил, потому что погнался за картой Флинта. Британец Морган Хаузел подводит нас к мысли о том, что суетиться не нужно: большие деньги в итоге достаются терпеливым…

Некоторые вещи хорошо масштабируются. Умножьте их объем на два, и вы получите вдвое больше. Но это правило не распространяется автоматически на все божьи творения. Жил-был в начале XX века в США Роберт Уодлоу. Аномалия гипофиза привела к тому, что этот человек рос не переставая. В семь лет вымахал до 183 сантиметров, в одиннадцать – до 215, а перед смертью в 22 года приближался к росту в 2,7 метра. Уодлоу весил 220 килограммов и носил обувь 160-го размера.

Можно представить Роберта как этакого супермена, который быстрее бегает, выше прыгает, поднимает больший вес и нокаутирует плохих парней втрое эффективней, чем обычные люди. Увы, реальность была совершенно иной.

Ему требовались стальные скобы для ног, чтобы просто стоять, и мощная трость для любых передвижений. Роберт ходил медленно, хромая и затрачивая огромные усилия. Кадры исторической хроники передают эту неуклюжесть и напряжение. К концу своей короткой жизни Уодлоу уже почти не ощущал ноги ниже колен. А если бы продолжил расти, от ходьбы у него бы стали ломаться кости.

Мы не можем утроить размер человека и ждать, что его производительность также утроится. Это противоречит биологии. В природе огромные животные, как правило, имеют короткие, приземистые ноги (носороги) или очень длинные ноги по отношению к туловищу (жирафы). Уодлоу был непропорционально огромен. Масштабирование имеет свои пределы.

Известный биолог Джон Холдейн хорошо описывал проблемы масштабирования. Так, блоха умеет прыгать вверх на 60 сантиметров, а атлетически сложенный человек – на 1,5 метра. Но если насекомое достигнет наших габаритов, то из-за сопротивления воздуха не возьмет высоту 300 метров, лишь те же полтора.

Человек, выходящий из ванной, несет на себе водяную пленку толщиной в полмиллиметра и весом 450 граммов. Мокрая муха же должна поднимать вес, во много раз превышающий свой собственный. И когда она погружается в воду целиком, то оказывается в затруднительном положении.

Каждый биологический вид на земле принимает наиболее удобный ему размер, чрезмерный выход за рамки которого ведет к острому дискомфорту или даже к гибели. Это справедливо и для бизнеса, и для инвестиций. Если вы попытаетесь радикально изменить скорость прироста капитала и разбогатеть слишком быстро, вы с высочайшей вероятностью не приумножите деньги, а лишитесь их.

Акции как самый прибыльный класс активов способны принести вам целое состояние в долгосрочной перспективе, но и причинить огромные убытки, если вы попытаетесь достичь финансовых целей как можно раньше. Практически все инвестиционные ошибки связаны с тем, что люди смотрят на долгосрочную доходность рынка акций и говорят: «Круто, а не могу ли я добиться процветания пораньше?»

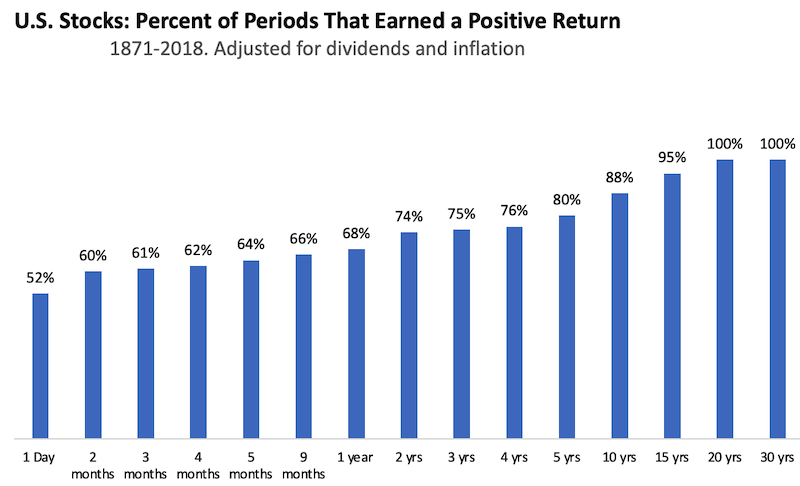

Взглянув на поведение американских акций в период с 1871 по 2018 год, мы обнаружим: их доходность напрямую связана с периодом владения ими. Если это пара месяцев, то вероятность получить прибыль равна 60%. Неплохо, но с вероятностью 40% вы понесете убыток. Увеличим срок владения акциями до одного года, и вероятность прибыли составит 68%. Если же вы владеете акциями пять лет, то выиграете в четырех случаях из пяти. И наконец, по статистике, срок инвестиций в акции от 20 лет – реально беспроигрышный вариант.

Конечно, не все готовы просчитывать так далеко вперед, хотя это и самый правильный подход. Определен наиболее «удобный» срок владения американскими акциями для почти гарантированного получения прибыли – десять лет. За этот период рынки обычно вознаграждают ваше терпение. Чем сильнее вы сокращаете свой временной горизонт, тем больше полагаетесь на удачу и рискуете проиграть.

Похожая картина с американскими компаниями. Возьмем для анализа ситуацию со знаменитой сетью кофеен Starbucks. В 1994 году, на 23-й год существования, сеть насчитывала 425 заведений. В 1999 году добавилось 625 новых. К 2007 году Starbucks открывал 3500 точек в год – по одной каждые 90 минут!

Стремление к экспансии вытеснило рациональный анализ. Кофейни Starbucks на каждом углу стали объектом шуток, сарказма, поднадоели потребителям, а рост продаж снизился более чем наполовину.

Бывший председатель совета директоров Starbucks Говард Шульц в 2007 году признал: «Чтобы расширить сеть кофеен с тысячи до 13 тысяч, нам пришлось принять ряд решений, которые в итоге не усилили, а ослабили наш бизнес». Уже в 2008 году Starbucks был вынужден закрыть 600 кофеен и уволить 12 тысяч сотрудников. Акции компании на бирже упали на 73% – печальный результат даже на фоне мирового финансового кризиса.

В книге 2011 года Шульц писал: «Рост сам по себе, как мы теперь хорошо знаем, не является стратегией. Это тактика. Когда рост стал стратегией, мы сбились с пути». Пример Starbucks не теряет актуальности и сегодня. Да, доход от бизнеса может быстро расти, но разочарование клиентов способно расти еще быстрее. Тогда существование «бизнес-гиганта» обернется такими же мучениями, как жизнь Роберта Уодлоу.

Нассим Талеб, автор бестселлера «Черный лебедь», считает себя либертарианцем на федеральном уровне, республиканцем на уровне штата, демократом на местном уровне и социалистом на семейном. Люди относятся к риску и ответственности совершенно по-разному, когда масштабы группы меняются от 100 миллионов до четырех человек.

Точно так же стиль управления, который блестяще работает в коллективе из 10 сотрудников, может разрушить структуру из 1000 человек. Вспомним Трэвиса Каланика, соучредителя транспортной компании Uber. Он был идеальным руководителем на старте бизнеса, но, по сути, стал помехой в пору развития и зрелости. Это просто иллюстрация проблем, возникающих при масштабировании.

Люблю вспоминать одну замечательную историю об инвестировании. Многим в мире известен потрясающий дуэт Уоррена Баффета и Чарли Мангера, руководителей компании Berkshire Hathaway. Однако изначально это были три мушкетера: сорок лет назад бок о бок с ними бился за победу Рик Герин. Все трое добивались неплохих инвестиционных результатов. Затем Рик куда-то пропал, а Уоррен и Чарли стали самыми успешными инвесторами XX века.

Не так давно у Баффета поинтересовались, что же тогда произошло. Оказывается, Рик имел в капитале высокую долю заемных средств и в 1970-е годы пал жертвой медвежьего рынка и маржинальной торговли. Он действовал как трейдер, а не инвестор, и потерял свой внушительный депозит.

«Мы с Чарли всегда знали, что станем невероятно богатыми. Мы не торопились разбогатеть, мы просто знали, что это произойдет. Рик был таким же умным, как и мы, но он торопился», – развел руками Баффет. Слишком много, слишком скоро, слишком быстро…

На основе статьи Моргана Хаузела (Collaborativefund.com)

ИНФОРМАЦИОННЫЕ РЕСУРСЫ

RUSSIA BOGLEHEADS®:

✔️Телеграм-канал https://t.me/russia_bogleheads

✔️Группа ВКонтакте https://vk.com/russia_bogleheads

✔️Аккаунт в Инстаграм https://www.instagram.com/russia_bogleheads

✔️Канал в Яндекс.Дзен https://zen.yandex.ru/id/5f1c3565b646dd546e7dfd53

✔️Профиль редактора в Facebook https://www.facebook.com/yholmogorov/