Шумиха вокруг водорода утихает

Financial Times

Когда-то водород рассматривался как чудо-топливо, способное декарбонизировать значительную часть экономики, но возможности его использования резко сокращаются.

Не так давно водород казался новым достижением, предлагающим способ декарбонизации огромной части экономики и, возможно, даже отопления домов.

В свое время сценарии развития низкоуглеродного водородного производства предусматривали рост спроса с практически нулевого уровня до 800 млн тонн в год (Мт/год) к 2050 году, или около 20 процентов глобального энергобаланса с нулевым уровнем выбросов. Предполагалось, что подавляющее большинство водорода будет "зеленым", производимым путем расщепления молекул воды с использованием возобновляемой электроэнергии, а остальная доля будет приходиться на "голубой" водород, получаемый путем выделения и улавливания углерода из природного газа.

Казалось, что эти изменения неизбежны. Чтобы успеть к 2050 году, миру необходимо 70 млн тонн "зеленого" водорода ежегодно до 2030 года, согласно сценарию Международного энергетического агентства "чистый ноль" на 2021 год. Только Европа поставила перед собой цель в 20 млн тонн в год.

Такие значительные цифры на ближайшую перспективу привели в движение водородную экосистему. Разработчики спешили объявить о своих проектах, производители оборудования обещали увеличить масштабы и снизить цены, а политики обещали большие субсидии.

В прошлом году Lex проанализировал прогнозы развития водородной отрасли, описав, как ее сдерживает высокая стоимость первых волн проектов - несмотря на то, что правительства ЕС и США надеялись запустить процесс с помощью субсидий.

Прошло 12 месяцев, и настроение становится все более унылым. Стоимость первой партии водородных проектов была пересмотрена в сторону увеличения, в некоторых случаях даже в два раза. Субсидии пока не обеспечили даже небольшой толчок. Майкл Либрейх из Liebreich Associates подсчитал, что для производства водорода к 2030 году может быть выделено около $200 млрд субсидий - по сравнению с $2-4 трлн, которые потребуются для достижения целей, предложенных политиками, которые закрепили водород в центре своих планов по достижению чистого нуля. Наращивание объемов производства водорода идет гораздо медленнее, чем ожидалось, и цели на 2030 год теперь выглядят совершенно недостижимыми.

Проблема не только в том, что масштабировать водородные технологии сложнее, чем ожидалось. Растет неуверенность в том, насколько полезным он окажется на самом деле.

Технологии на основе электричества, такие как электротермические батареи и тепловые насосы, вырвались вперед, став жизнеспособными вариантами в тех секторах, где водород, как ожидалось, будет играть ведущую роль. Если они оправдают свои ожидания, то, по расчетам Lex, роль водорода в чистом нулевом 2050 году может составить около 350 млн тонн в год, что более чем в два раза меньше, чем по самым оптимистичным оценкам.

В некоторой степени такие колебания настроений типичны для новых технологий, которые проходят через цикл восторгов и разочарований, прежде чем занять окончательную позицию. Водород все еще продолжает развиваться; он будет играть определенную роль в энергетическом балансе с нулевым уровнем выбросов. Но первоначальное видение супертоплива, способного декарбонизировать значительную часть экономики с минимальным нарушением жизнеобеспечения и потребительских удобств, резко сократилось.

Препятствия

Первая проблема, с которой столкнулся "зеленый" водород, заключается в том, что его пока очень мало.

Используемый сегодня водород в подавляющем большинстве случаев относится к так называемому "серому" типу, добываемому из природного газа (CH4) с одновременным выделением углерода. Ежегодно на нефтеперерабатывающих заводах и заводах по производству удобрений потребляется около 100 млн тонн в год.

Единственные действующие проекты по производству "зеленого" водорода - это демонстрационные или пилотные установки. Общий годовой объем производства составляет менее 0,1 млн тонн в год, что составляет примерно пятую часть от того, что разработчики рассчитывали получить к 2022 году.

Те, кто заинтересован в будущем этого вида топлива, предпринимают активные усилия, чтобы сохранить темп. Разработчики продолжают анонсировать проекты, увеличивая потенциальный объем производства до 45 млн тонн в год к 2030 году, согласно отчету McKinsey для Совета по водороду (Hydrogen Council).

Однако инвесторы не спешат вкладывать деньги в землю. Очень немногие проекты вышли за пределы чертежной доски и перешли на более продвинутые стадии разработки.

Окончательные инвестиционные решения (FID) - решающий шаг, после которого начинается серьезный приток капиталовложений, - были приняты в отношении 3 млн тонн в год производственных мощностей. Таким образом, идея о том, что к 2030 году у нас будет 70 млн тонн в год, выглядит неправдоподобной. Действительно, в недавнем отчете консалтинговой компании BNEF говорится, что достижимая цифра может быть ближе к 16 млн тонн в год.

В некоторой степени задержки в развитии "зеленого" водорода следовало ожидать. По крайней мере, отчасти это следствие головокружительных ожиданий, связанных с этим топливом. У разработчиков есть стимул проявлять амбиции, поскольку они ищут клиентов и политическую поддержку для зарождающейся отрасли. А стремительный рост низкоуглеродных технологий в моделях "чистого нуля" - это результат работы в обратном направлении для достижения все более нереалистичных целей по декарбонизации.

"Ожидания были слишком высоки и не учитывали реальных ограничений", - говорит Дэвид Харт из глобальной консалтинговой компании ERM, специализирующейся на вопросах устойчивого развития. "Для внедрения технологий в широком масштабе требуется несколько лет, и это время нельзя сокращать".

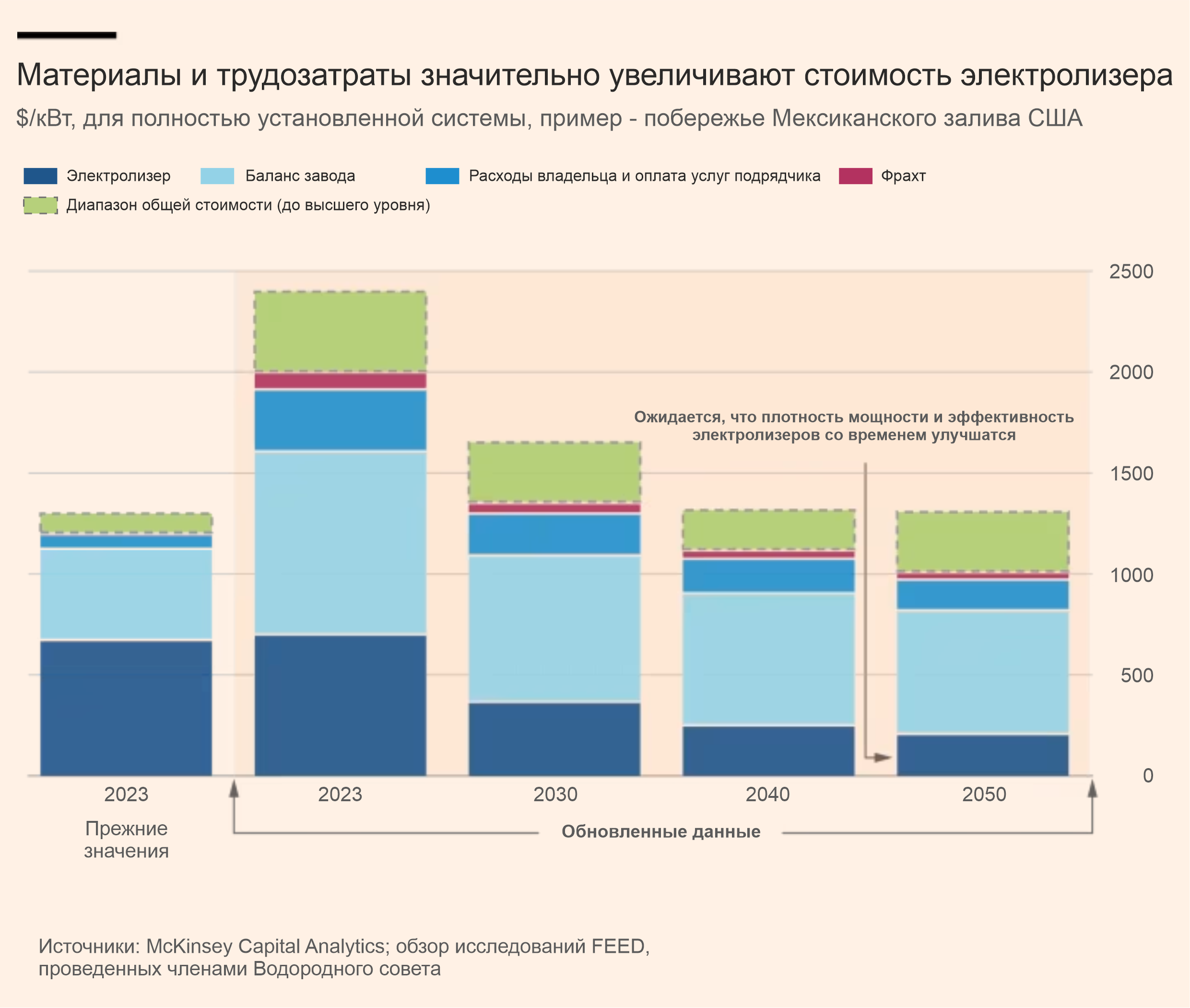

Кроме того, первая волна проектов сдерживается ростом стоимости. По словам Маркуса Вилтанера из McKinsey, сегодня электролизная установка обходится примерно в 2 000 долларов за кВт мощности, при этом проекты сильно отличаются друг от друга в зависимости от их конфигурации. По данным Совета по водороду, это на 65 процентов больше, чем ожидали разработчики к этому времени.

Проблема выходит за рамки самого электролизера, а также всего того, что необходимо для его запуска. По словам Жереми Бертрана из P3 Energy Solutions, увеличение стоимости материалов и рабочей силы означает, что трубы, кабели, охладители, насосы, установки для очистки воды и любые строительные работы примерно вдвое превышают стоимость электролизера, поставляемого производителем.

Учитывая более высокую стоимость финансирования, становится ясно, что проекты нуждаются в огромных объемах инвестиций. Например, энергетический парк Bad Lauchstädt мощностью 30 МВт в Германии потребует инвестиций в размере 210 млн евро, что на 50 процентов больше, чем предполагалось изначально.

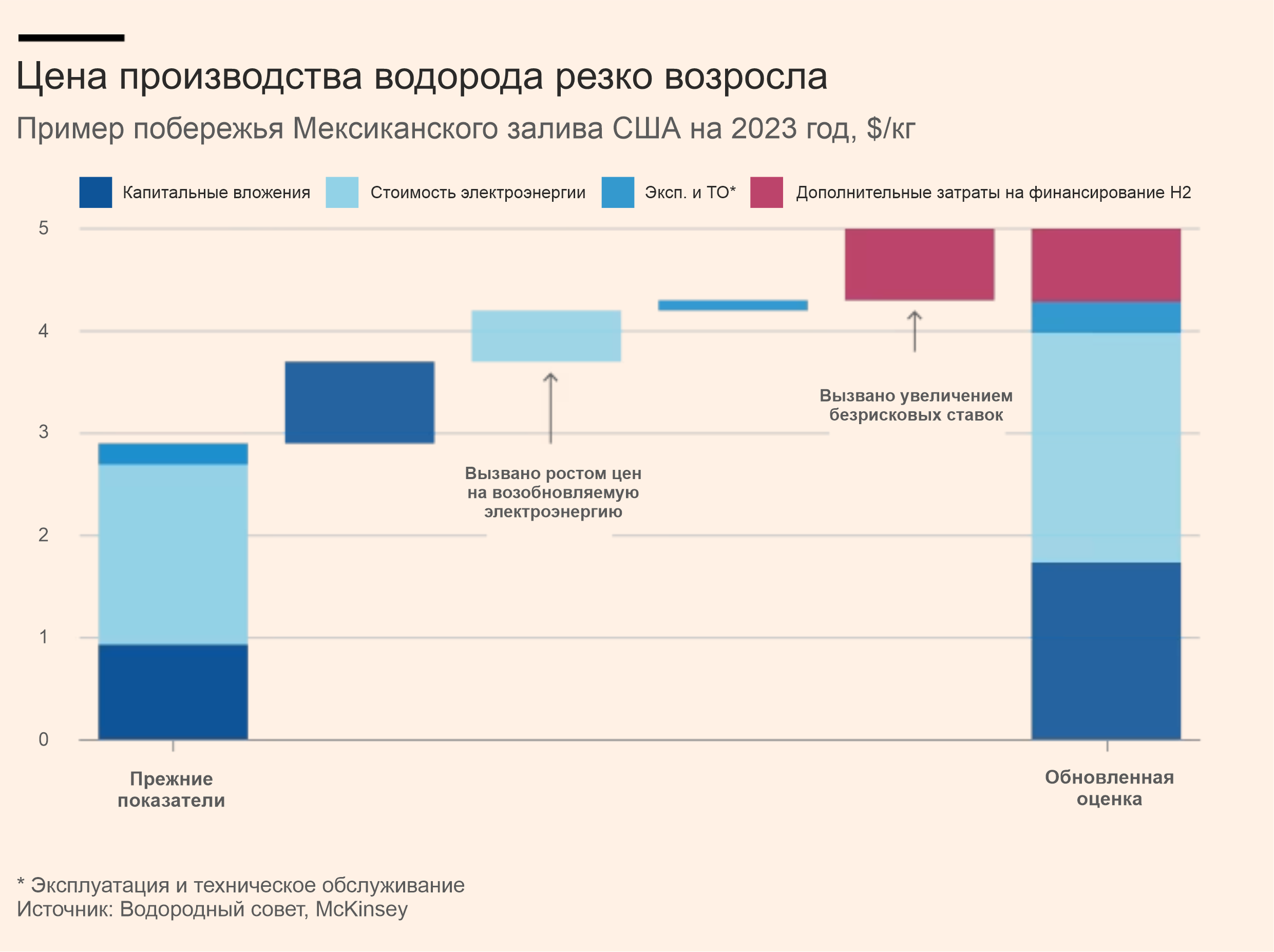

Во многих регионах мира экологически чистое электричество, необходимое для питания электролизеров, также стоит дороже, чем предполагалось. Если сложить все это вместе, то в ближайшем будущем производство зеленого водорода будет стоить от $4,50 до $6,50 за килограмм. Самые оптимистичные прогнозы предполагали снижение стоимости до 3 долларов за килограмм в те же сроки.

Это большая плата за энергию. Учитывая, что в 1 кг водорода содержится 33,3 кВт-ч, в верхнем пределе это составляет около 200 $/МВт-ч (185 евро/МВт-ч). И это только на производство. Если проект потребует транспортировки и хранения, стоимость может быстро вырасти еще больше.

Для сравнения: природный газ стоит 8 долларов/МВт-ч в США и около 30 евро/МВт-ч в Европе. Серый водород стоит около 80 евро/МВт-ч, включая цену на углерод за выбросы.

Отсюда следует, что "зеленая премия" водорода (дополнительные затраты для существующих потребителей водорода, таких как нефтепереработчики и производители удобрений, чтобы стать "зелеными") составляет внушительные 105 евро/МВт-ч.

Вряд ли кто-то может позволить себе покупать водород по таким ценам. По данным Boston Consulting Group, соглашения о закупках покрывают только 2 млн тонн водорода в год. Обещанная политическая поддержка, которая теоретически могла бы частично или полностью устранить разрыв в ценах, пока что не дает результатов.

Законодатели в США, например, все еще обсуждают критерии, которые позволят проектам по производству зеленого водорода претендовать на субсидию в размере 3 долларов за килограмм - руководство, выпущенное в конце 2023 года, предполагает, что они могут быть относительно строгими. Пока туман не рассеется, трудно поверить, что многие разработчики проектов все-таки решат действовать.

Задержка или срыв?

Теоретически, задержка с внедрением водорода не обязательно должна омрачать долгосрочное будущее этого топлива как важного компонента энергетического перехода.

В конце концов, использование "зеленого" электричества для производства водорода, а затем его сжигание - это крайне неэффективное использование исходных возобновляемых ресурсов. Он предназначался только для декарбонизации тех секторов экономики, которые электричество не может декарбонизировать напрямую (например, дальний транспорт и некоторые отрасли промышленности) либо из-за технических ограничений, либо из-за стоимости.

Другие предлагаемые варианты использования водорода уже давно выглядят сомнительными. Водород не является энергоэффективным способом питания автомобилей, а тепловые насосы предлагают гораздо более эффективную альтернативу для домашнего отопления. В Великобритании недавно был отложен проект по использованию водорода для зимнего отопления. Учитывая конкурентные преимущества водорода в этих сегментах, большинство сценариев уже исключили их из долгосрочных прогнозов. В том числе и Lex, чья последняя попытка оценить потенциальный объем водородной экономики составила около 500 млн тонн в год.

Проблема в том, что даже это более ограниченное поле, похоже, сужается. Развитие технологий, основанных на использовании электроэнергии, поставило под угрозу потенциальную роль водорода в промышленном теплоснабжении. Водородные грузоперевозки также выглядят более сложными, учитывая совершенствование технологии аккумуляторов и трудности с созданием инфраструктуры для заправки водородом.

Хотя ни один из двух сценариев не согласуется с возможным спросом по секторам, ожидается, что к 2050 году на автомобильный транспорт и промышленное отопление в совокупности будет приходиться около 150 млн тонн водорода в год. Это создает значительные риски снижения прогнозов.

Горячая новинка в промышленности

Промышленные процессы требуют много тепла: от относительно низких температур, необходимых для производства продуктов питания, упаковки и текстиля, до гораздо более высоких, необходимых для химических, цементных и металлургических заводов. Действительно, на долю промышленного теплоснабжения приходится 25 процентов конечного потребления энергии во всем мире.

Электроэнергия всегда должна была играть важную роль в декарбонизации этого сектора. Промышленные тепловые насосы, в частности, считались надежными соперниками, способными обеспечить температуру до 150C. Однако, по данным Совета по долговременному хранению энергии, на них приходится лишь 30 процентов энергии, используемой в этом секторе.

Для оставшихся 70 процентов энергии, которая сегодня используется для получения более высоких температур, жизнеспособные технологии, основанные на электричестве, были немногочисленны и далеки друг от друга. Это объясняет, почему водород - чистая молекула, которую можно сжигать точно так же, как природный газ, - рассматривался как потенциальное решение.

Однако в последнее время роль водорода оказалась под угрозой из-за разработки электротермических батарей, использующих электричество для нагрева кирпичей и камней, которые затем могут быть использованы для получения промышленного высокотемпературного тепла. В настоящее время такие технологии могут обеспечивать температуру 400C-600C, а в отчете энергетической консалтинговой компании Systemiq говорится, что она может достигать 1 500 градусов.

Это стало бы переломным моментом для отрасли. Тепловые батареи не только намного эффективнее, чем сжигание водорода. Они также смогут получить доступ к более дешевому "зеленому" электричеству, поскольку их можно заряжать, когда возобновляемые источники энергии в изобилии и затраты на них ниже.

Непостоянная цель

Роль водорода в тяжелом грузовом транспорте также находится под угрозой. Использование "зеленого топлива" в транспорте основано на том, что по сравнению с батареями оно дает много энергии при заданном весе. Это делает его потенциально жизнеспособным решением для декарбонизации транспортных средств, которые должны нести на борту огромное количество энергии, таких как самолеты, корабли и большие грузовики. Аккумуляторы уже являются предпочтительным вариантом для небольших грузовиков, совершающих короткие поездки.

Одна из проблем для водорода заключается в том, что по мере совершенствования батарей электрические грузовики будут увеличивать свою грузоподъемность и дальность поездки. Ожидается, что дальность хода новейших грузовиков от Daimler, Volvo и Tesla составит 500-800 км.

Другая проблема для водорода заключается в том, что для заправки грузовиков он должен быть широко распространен, по крайней мере, на основных маршрутах. Сценарии, в которых большое количество грузовиков работает на водороде, как правило, предполагают наличие широко распространенной водородной инфраструктуры. Однако по мере сужения спектра вариантов использования водорода он может все больше ограничиваться промышленными кластерами, что затруднит использование существующей инфраструктуры для грузовых автомобилей и приведет к увеличению затрат и сложности.

Новая водородная экономика

По мере того, как некоторые из прежних обещаний относительно водорода исчезают, легко стать слишком пессимистичным в отношении его перспектив.

Электрификация имеет свои узкие места - в буквальном смысле, в случае перегруженных сетей, которые с трудом поспевают за энергетическим переходом. И, несмотря на достижения в области аккумуляторных технологий, все еще существует ряд отраслей, в которых водород остается наиболее жизнеспособным вариантом декарбонизации.

К ним относятся отрасли, которые сегодня используют серый водород для производства аммиака, удобрений и т. п. - на них может приходиться около 60-85 млн тонн в год спроса на зеленый водород к 2050 году. Еще 120 млн тонн водорода в год может быть потреблено в отраслях, где он требуется в качестве сырья, а не просто для получения тепла, например, в сталелитейной промышленности. По данным Комиссии по энергетическому переходу, декарбонизация тяжелого транспорта, главным образом кораблей и самолетов, может потребовать 175 млн тонн водорода в год.

Эти цифры - лишь приблизительные оценки, и между различными сценариями существуют значительные расхождения. Тем не менее, они позволяют предположить, что спрос на водород в 350 млн тонн в год к 2050 году может быть разумным предположением. Кроме того, по мере увеличения роли возобновляемой электроэнергии в энергосистеме растет потребность в долгосрочном хранении - возможно, с лета до зимы. Это открывает более широкие возможности для использования водорода для стабилизации энергосистемы.

Тем не менее, признаки прогресса есть, хотя и не в таких масштабах, как хотелось бы. Гигантский водородный проект "Неом" (Neom) в Саудовской Аравии планируется запустить в 2026 году. В Европе, где Директива по возобновляемым источникам энергии обязывает к 2030 году заменить 42 процента серого водорода зеленым, было принято несколько окончательных инвестиционных решений, направленных на нефтеперерабатывающие и химические заводы. К ним относятся комплекс Lingen компании BP в Германии и электролизер мощностью 200 МВт компании Shell в Роттердаме.

Еще одним первым положительным знаком стали результаты первого аукциона, проведенного Европейским водородным банком, созданным для предоставления субсидий самым дешевым новым проектам. В ходе аукциона было отобрано семь проектов из 132, способных обеспечить производство 1,58 млн тонн в год. Эти проекты получили субсидии в размере менее 0,50 евро на килограмм произведенной продукции, что свидетельствует о том, что в некоторых небольших нишах, по крайней мере, существуют потенциально жизнеспособные бизнес-кейсы по разумным ценам. Пять из семи проектов-победителей были расположены в солнечной Иберии, что также указывает на огромную разницу между европейскими регионами, где экологически чистая энергия в изобилии, и теми, которые будут вынуждены импортировать необходимый им водород.

В некоторых из наименее солнечных и ветреных мест Европы стоимость импорта водорода может сделать некоторые виды его использования неконкурентоспособными. Поскольку сталь или даже промежуточные продукты легче перевозить, чем это трудно сжимаемое топливо, со временем некоторые отрасли промышленности могут перенести производственные мощности в районы, богатые водородом, что еще больше сократит рынок молекулы в Европе.

На смену соблазнительной истории о водороде пришла та, в которой сложности и ограничения этого топлива стали более очевидными. Но даже его значительно уменьшенная роль все равно сопряжена с рядом трудностей. Даже при объеме 350 млн тонн в год потенциальный будущий рынок все равно более чем в три раза превышает весь объем водорода, который мы используем сейчас, и в 400 раз - объем всего низкоуглеродного водорода, доступного в мире.

Когда-то водород рекламировался как чудо-топливо для декарбонизированного мира. Однако реализация даже более низкого уровня амбиций остается сложной задачей. Шумиха вокруг водорода не способствует решению задач, а о трудностях, связанных с этим процессом, зачастую умалчивается.