Рывок Интер РАО

Александр СайгановЗа последнюю неделю акции ИнтерРАО выросли на 15%. Все больше людей интересуется – что там происходит, на чем рост. И самое главное – это начало большого роста или пора продавать?

Я думаю, что разбирать кейсы с фундаментальным анализом на истории интересно, а «живые» еще интереснее. Давайте посмотрим на эту историю с фундаментальной точки зрения:

Видите эту огромную свечу с 4.2 до 4.7? Рост до уровней, на которых сейчас цена произошел в течение первого часа после открытия торгов. За полтора часа до закрытия торгов, вышла такая новость, с которой начался рост:

Насчет дивидендов Интер РАО за 2018:

- они уже были утверждены акционерами и СД

- по ним даже была отсечка (в конце мая)

То есть их размер абсолютно не изменился, и не мог в принципе.

По цифрам: согласно новости, 8 млрд руб от продажи Иркутскэнерго будет направлено на выплаты дивидендов за 2018 год. Имеется в виду не дополнительно к уже утвержденным, а эти средства – просто источник кэша, из которого заплатят.

Посмотрим на цифры – по ИнтерРАО были утверждены дивиденды в 17.9 млрд руб (17 копеек на акцию), что давало див доходность к цене до новости 4.1%. Если новость была рынком понята не так, то кто-то начал закладывать переоценку до 6 руб, чтобы доходность сравнялась с прежней.

Вынос произошел на открытии в понедельник. Что интересно, за выносом последовал откат, но потом цена вернулась к уровню выноса, где остается до сих пор (4.7 р/акцию). Фундаментально цена с 11 июня никак не поменялась, никаких новых фактов рынок не узнал – тем не менее, компания переоценилась на 15%, что для нашего рынка все-таки значимо.

Есть такой вариант, что по 4.7 покупают инсайдеры, и скоро мы узнаем о компании какой-то ранее неизвестный факт (например, принято решение погасить пакет казначейских акций, совершить M&A, выкупить свои акции). Такая вероятность есть – Интер РАО имеет на счетах больше 200 млрд руб (почти половина капитализации), при этом есть казначейский пакет, погашение которого переоценит акции до 5 руб. (есть еще один позитивный сценарий, подробно разбирали «белые лебеди» в комментарии по компании в рамках нашей аналитики).

Подытожу – да, в ИнтерРАО могут произойти события, которые переоценят акции до 6-7 руб, причем их несколько.

Какой из этого полезный вывод – я бы не шортил их, даже при том что недавний рост был необоснован.

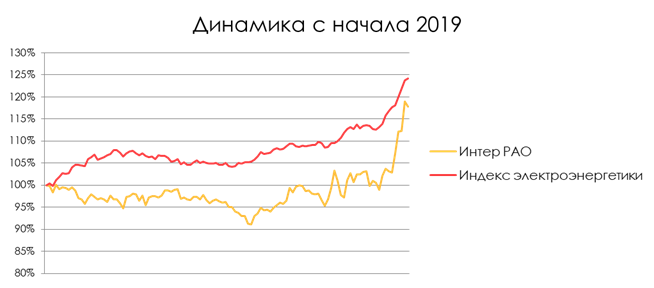

Помимо фундаментального анализа компании стоит посмотреть и на графики – как рынок оценивал ИнтерРАО по сравнению с конкурентами? С начала 2019 индекс электроэнергетики прибавил уже больше 20% (ИнтерРАО обладает там почти самым большим весом). В то же время акции ИнтерРАО до недавнего времени прибавили… почти ничего:

Получается, последний рывок Интер РАО почти догнал по оценке динамику сопоставимых компаний. Повод был странный и нелогичный, но вот само ценовое движение – вполне адекватное.

На этом я думаю, что кейс разобран. В новости не было ничего интересного для акционеров, но она стриггерила (или совпадение?) рост цены, который давно назрел. Кстати, какая наша фундаментальная оценка акции, и что может толкнуть ее выше, знают наши подписчики аналитики. Кто хочет тоже быть в курсе – пишите моему коллеге @Beintresting