Рыночные мультипликаторы

@enshafikova

Мультипликаторы — это производные финансовые показатели. Инвесторы считают мультипликаторы, чтобы понять: акция компании переоценена, недооценена или соответствует своей цене. Если курс акции ниже справедливой стоимости, инвесторам выгодно её купить по низкой цене, чтобы в будущем заработать на росте курса. Ещё это позволяет представить перспективы компании: есть ли у неё возможности для развития, или она уже находится на этапе стагнации.

Содержание

- P/BV (Price-to-Bookvalue)

- P/E (Price-to-Earnings)

- P/S (Price-to-Sales)

- EPS (Earnings-per-Share)

- EV/EBITDA (Enterprise Value-to-EBITDA)

- Debt/EBITDA

- ROE (Return-on-Equity)

- Какой коэффициент выбрать

- Где смотреть мультипликаторы

Пожалуй, самый простой показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий, например о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль (Чем меньше, тем лучше)

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берутся капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности ( EPS ).

При сравнении двух компаний P/E показывает:

- сколько денег заплатит инвестор за один рубль прибыли компании;

- за какой срок окупятся его инвестиции.

Например:

Для компании X коэффициент P/E равен 15. Это означает, что если инвестор решает вложиться в акции этой компании, то он соглашается заплатить 15 рублей за 1 рубль прибыли X. Если в будущем прибыль компании не изменится, инвестор окупит свои вложения за 15 лет.

- P/E компании меньше P/E компаний-конкурентов и среднего значения по отрасли — можно предположить, что компания недооценена и торгуется ниже справедливой стоимости;

- P/E компании больше P/E компаний-конкурентов и среднего значения по отрасли — можно предположить, что компания переоценена и торгуется выше справедливой стоимости;

- P/E компании практически равен P/E компаний-конкурентов и средему значению по отрасли — можно предположить, что компания торгуется по справедливой стоимости.

Однако рассматривать P/E в отрыве от других показателей практически всегда неэффективное решение.

- Компании роста часто демонстрируют более высокие темпы роста финансовых показателей и обладают более высоким рыночным потенциалом. Поэтому высокий P/E для таких компаний не говорит о том, что они переоценены.

- Некоторые компании могут по определенным причинам ухудшить свои финансовые показатели или подвергнуться значительным репутационным рискам, в результате чего теряют клиентов. Тогда низкий P/E отражает реальную ситуацию и не указывает на недооцененность компании.

При прочих равных условиях интереснее компания, у которой значение P/E меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Такого недостатка лишен следующий показатель.

Коэффициент «цена / выручка» показывает соотношение капитализации компании к ее годовой выручке и тем самым раскрывает, сколько рублей заплатит инвестор за один рубль выручки.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

- Выручка не так изменчива по сравнению с прибылью;

- Этот коэффициент можно рассчитать, даже если компания терпит убытки и P/E теряет смысл.

- Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании. И P/S теряет эффективность при анализе молодых компаний, которые быстро развиваются, поскольку он не учитывает будущий потенциал роста. Это ограничение он разделяет с коэффициентом P/E.

EPS=Чистая прибыль / количество акций в обращении (чем больше, тем лучше)

Коэффициент «прибыль на акцию» показывает соотношение чистой прибыли компании к количеству акций в обращении. То есть EPS позволяет понять, сколько рублей прибыли приходится на одну обыкновенную акцию. Показатель рассчитывается за один год.

Относительно прибыли EPS может быть фактическим или форвардным:

- фактический EPS опирается на актуальное значение чистой прибыли компании, которое можно найти в официальной финансовой отчетности;

- форвардный EPS зависит от прогнозных значений чистой прибыли, которые составляют аналитики или другие участники рынка.

Если у компании есть не только обыкновенные, но и привилегированные акции, то в формуле расчета EPS появляется дополнительная переменная: (Чистая прибыль – дивиденды по привилегированным акциям) / количество акций в обращении

Относительно количества акций в обращении EPS может быть базовым или разводненным:

- базовый EPS учитывает актуальное количество акций в обращении на конец периода;

- разводненный EPS учитывает потенциальное количество акций в обращении в будущем. Он может использоваться, если структура капитала состоит из конвертируемых ценных бумаг, компания планирует провести обратный выкуп акций или выпустить дополнительные акции.

Также EPS можно вставить в формулу P/E вместо чистой прибыли (E). Если разделить капитализацию компании (совокупная стоимость всех акций в обращении) на прибыль на акцию, инвестор может увидеть стоимость акций с точки зрения того, сколько рынок готов заплатить за каждый рубль прибыли.

Поэтому EPS является одним из наиболее важных показателей, которые используют, чтобы определить прибыльность конкретной компании. Аналитики часто рассчитывают прогнозный EPS. Если фактическое значение показателя будет ниже прогнозного, котировки могут пойти вниз, если выше — котировки могут вырасти.

Значения показателя EPS следует рассматривать за несколько периодов времени. Это позволит составить более полное представление о доходности акций и оценить выгодность возможных вложений в компанию.

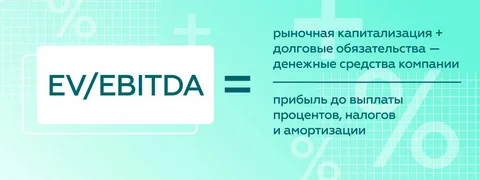

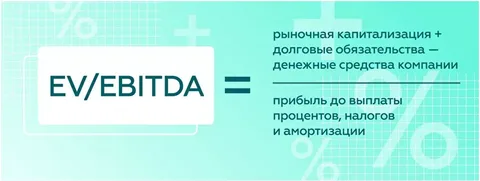

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен, в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

Чистая прибыль, которая используется в знаменателе для расчета P/E, принадлежит исключительно акционерам. EBITDA же отражает способность компании зарабатывать деньги и для акционеров, и для кредиторов.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — неплохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Debt/EBITDA=Долг / Прибыль до вычета процентов, налогов и амортизации (чем меньше, тем лучше)

Коэффициент «долг / EBITDA» показывает способность компании обслуживать свои долговые обязательства, а именно сколько лет потребуется компании, чтобы при текущем размере EBITDA погасить все долги.

Важно: долг = совокупность долгосрочных и краткосрочных обязательств.

Коэффициент Debt/EBITDA можно использовать для того, чтобы сравнивать компаний из одной отрасли без учета их методов финансирования и неденежных активов. Это полезно, поскольку дает более четкое представление о том, как компании могут закрыть долговые обязательства.

Нормальное значение коэффициента отличается в зависимости от отрасли. При этом любое значение выше 1,0 означает, что размер долговой нагрузки компании превышает размер прибыли.

Если коэффициент снижается с течением времени, это означает, что компания выплачивает свой долг, растет прибыль или и то и другое одновременно. И наоборот, если коэффициента растет, то растет либо долг компании, либо снижается ее прибыль, либо все сразу.

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе, — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по балансовой стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Еще один недостаток ROE в том, что этот коэффициент говорит об эффективности компании, но не говорит о том, как эта эффективность оценена инвесторами. В цене акций эмитента с более высоким ROE запросто может быть учтена эта повышенная доходность собственного капитала.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, о котором мы говорили ранее, — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Где смотреть мультипликаторы

Практически все брокеры выдают данные показатели в обзорах бумаги. Но, считаю важным уметь анализировать финансовые отчетности компаний самостоятельно, к этому еще вернемся.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличается от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие, как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.