"Русская аквакультура"/"InArctica". Попробуй Арктику на вкус (часть 3)

Завершаем разбор "Русской Аквакультуры" (InArctica), в 3-й части поговорим о рисках, перспективах и акционерно-биржевой составляющей.

Риски отрасли и Компании

Отдельно хотелось бы остановиться на специфических рисках, которые могут сопровождать Бизнес "InArctica". Прежде всего, на мой взгляд, они лежат в природно-биологической плоскости.

Сюда можно отнести такие риски, как:

- уничтожение рыбы хищниками

- вспышки эпизоотий

- перенос заболеваний от дикой рыбы

- внедрение инородных патогенных организмов

- наступление аномальных погодных явлений зимой или летом

- изменение океанических течений

История помнит "рыбную трагедию" 2015 года, которая спровоцировала локальную экологическую катастрофу в Мурманской области. Есть много домыслов и историй из прошлого, почему это произошло и кто виноват, тогда в садках "Русской Аквакультуры" в Баренцевом море погибло около 1000 тонн рыбы от лососевой воши, которая вызвала вспышку миксобактериоза (рыбьего туберкулеза). Все это сопровождалось распространением особо опасной рыбьей болезни на дикий лосось и другую рыбу, обитаемую в дикой природе, которая распространилась на много километров. Были проблемы с утилизацией тухлой рыбы, недобросовестные подрядчики вместо ее утилизации часть рыбы выбрасывали прямо на землю, заражая все вокруг, был нанесен огромный финансовый, имиджевый и производственный урон Компании.

Только операционный убыток составил порядка 1 млрд рублей, компания остановила всю производственную деятельность в регионе, а именно Мурманск и приносит 90% денег для Компании, из-за рисков не стали зарыбливать садки на следующий 2016 год, акции компании тогда стоили 30 руб (при текущих 600 руб), чтобы спасти Компанию провели дополнительное размещение акций. В том же году, в довесок сгорел в результате пожара цех первичной переработки Компании, мощностью более 70 тонн, принеся убытков еще на 128 миллионов рублей. Возможно, имиджевый удар тогда, стал одним из факторов, почему Компания не стала продавать рыбу глубокой переработки под своим брендом, а сконцентрировалась полностью на продаже "потрошенных с головой туш"

Главный конкурент на тот момент, компания "Русский лосось" и вовсе не смог пережить ту рыбную трагедию и обанкротилась.

Безусловно, Компания не полагается только на удачу, а проводит комплекс профилактических мер, чтобы аналогичная история не повторилась в будущем, это и:

- постоянный контроль производства

- анализ нормативных показателей качества воды

- количества естественного отхода рыбы

- установка современной системы очистки

- использование специальных защитных сетей и антитюленевых ультразвуковых отпугивающих комплексов

- соблюдение общих рекомендуемых объемов выращивания,

- расположение участков на достаточном удалении друг от друга,

- концентрация наибольших объемов биомассы на участках с большими глубинами

- регулярные внутренние и внешние ветеринарные обследования ферм

- на соседних фермах в рамках одного фьорда – рыба из одного поколения

- парование ферм после убоя очередного поколения рыбы

- страхование рыбы

Однако биологические и патогенные риски довольно значимые в отрасли, не стоит их игнорировать, история 2015г. это очень хорошо показала.

Перспективы компании

Компания, хоть и довольно робкими шажками, пытается диверсифицироваться. Там же в Баренцевом море приобрели ферму для разведения мидий, небольшие затраты на производство, меньше биологических рисков, правда и маржинальность Бизнеса меньше, полный цикл производства около 2,5-3 лет, доля в структуре выручки минимальна.

Много было и есть разговоров про Дальний Восток. Пару лет назад приобрели там участок, продолжаются разного рода тесты по лососю. Компания также изучает перспективы развития на приобретенном участке производства марикультуры — гребешка и трепанга, мидий и устриц.

Вообще на Дальнем Востоке природные условия для выращивания лосося неблагоприятны из-за отсутствия теплых течений и удобных бухт, которые укрыты от волн и ветра. Закрытых бухт на Дальнем Востоке немного, а температура воды в регионе не очень подходит для выращивания лосося: зимой она слишком холодная, в результате затраты на производство увеличиваются, а эффективность снижается.

Никто там разведением лососевых и вообще морских рыб по этим причинам не занимается. Исключение это только поддержание мальков и дальнейший выпуск их в океан по различным социальным и природоохранным программам. Лососевые — горбуша, кета, нерка или кижуч — заходят в расположенные в реках рыбопромысловые участки на нерест, из икры этих рыб появляются мальки, которых подкармливают и весной выпускают обратно в океан, чтобы затем они вновь вернулись на нерест в ту же реку, что сохраняет запасы рыбы в регионе.

В принципе, наверное есть смысл, пойти по примеру предприятий в Японии, которые также в похожих условиях закладывают мальков дикого лосося — кижуча, а затем перевозят его доращивать в более благоприятные условия. Соответственно первую годовую стадию производственного процесса осуществлять на Дальнем Востоке, а затем перевозить мальков на фермы в Баренцевом море.

Развитие компании в последние годы

Компания к огромному сожалению не выпустила отчет за 2021 год, хотя не очень понимаю, что там стоило скрывать. Точнее он вышел, но без финансовых результатов и подробного описания, как отработали год. Перестала публиковать вообще какие-либо новости или информацию о себе на сайте, с января одна новость о переименовании в "InArctica". Совсем забросила вести свою страничку во "Вконтакте", хотя ранее публиковала много материала по Арктике, в целом о рыбе, рецепты, конкурсы, о производственных процессах своей деятельности.

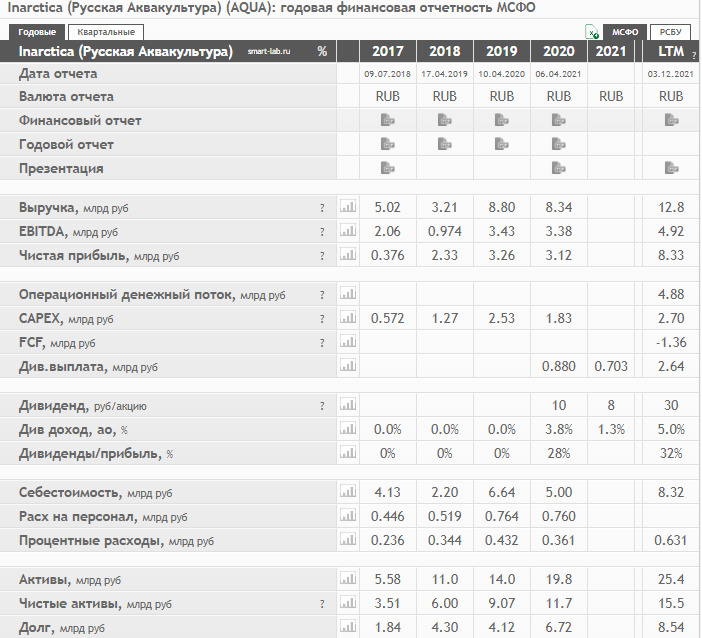

Опять же, ранее публиковали финансовый отчет по МСФО за девять месяцев года 2021г., по которому было все ясно, что Бизнес сильно рос, тогда отчитались о росте чистой прибыли на 117%, до ₽4,8 млрд. Выручка увеличилась на 73% и составила ₽9,7 млрд. Скорректированный показатель EBITDA достиг ₽3,9 млрд, что на 52% выше уровня показателя за аналогичный период 2020 года. Рентабельность по скорректированному показателю EBITDA составила 40%.

Структура акционерного капитала

- Владельцем компании (47,7%) является Воробьев М.Ю., брат губернатора Московской области

- 24,99% принадлежит ООО "УК Свиньин и партнеры" (ЗПИФ "Риалти Капитал"), принадлежит петербуржскому миллиардеру, который занимается девеломпентом

- 17% в свободном обращении

- 8,4% ООО "Си-Эф-Си Прямые инвестиции" (ЗПИФ "Развитие")

Если посмотреть в динамике на развитие компании в последние 5 лет, после локальной катастрофы с гибелью большого количества рыбы, дальше компания росла очень мощными темпами, результаты, хоть и не опубликованные за прошлый год, явно эту тенденцию уверенно продолжали, стремительно росла выручка и прибыль, отличная рентабельность и приемлемый долг, умеренные капитальные затраты, растущие дивиденды. Полноценная компания роста с отличными перспективами.

С 2020г. начали платить дивиденды, по 2021г. выплатили 17 рублей на акцию поквартально, в районе 30% от чистой прибыли, суммарная годовая доходность составила 4,3%.

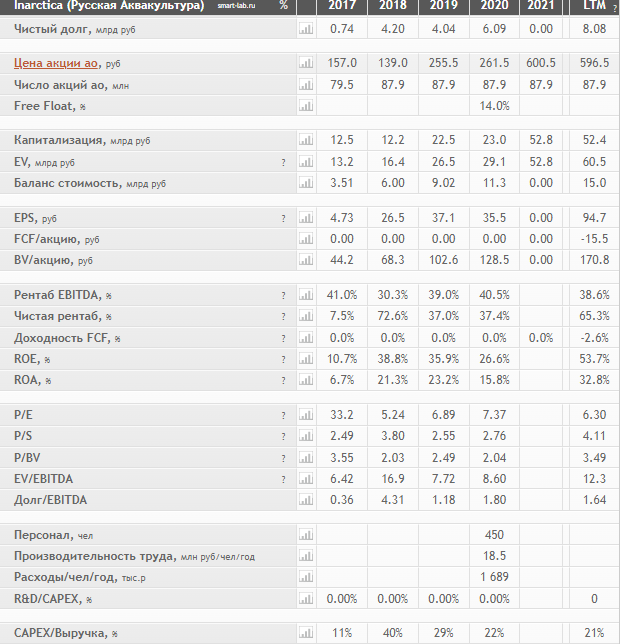

В этом году, после долгого молчания по ситуации, в сентябре была выплата за второй квартал 15 руб (див.доходность 2,4%), в декабре ожидется выплата за третий квартал еще 15 руб (2,5%). Сентябрьская выплата подняла котировки на исторические максимумы.

Помимо всех плюсов, выделяется завышенная оценка Компании, на всем протяжении последних лет, инвесторы закладывали бурное развитие и веру в светлое будущее, компания торгуется всегда с премией к рынку. До конца февраля, в принципе эта премия была объяснима и наверное логична, сейчас же много неизвестных. Вера в будущее не иссякла, котировки вернулись на докризисные уровни и в 10% от исторических максимумов закрытия, с 24.02 рост составил порядка 42%. Как ни странно, исторические максимумы были в сентябре и составляли порядка 720 руб.

Инвестиционный вывод

Логично, наверное вспомнить ключевые моменты по Компании и отрасли:

- Собственные смолтовые заводы в Норвегии покрывали порядка 60% необходимого "рыбьего сырья", остальное приобреталось у внешних поставщиков также в Норвегии. Что в настоящее время с заводами в Норвегии, работают ли они и на какой мощности неизвестно, компания информацию не раскрывает, в России аналогичных производств, где можно было бы вырастить смолт единицы. Один из них, видимо ""InArctica купит в Калужской области, другой строит в Карелии.

- Необходимые для производственного цикла икринки, корма, лекарства, биодобавки и оборудование, все приобреталось преимущественно в Норвегии и Скандинавии. Насколько критичная ситуация по ним сейчас неизвестно, отрасль активно ищет альтернативные источники их закупки

- В своем очень успешном и докризисном 2021г., лишь 12 участков из 40 использовались Компанией и были зарыблены. Для Карелии этот показатель равнялся порядка 20% от располагаемых мощностей, для Мурманска лишь порядка 35%, есть огромный потенциал роста производства

- Перспективы роста и завоевания монополистической доли рынка огромны, одна только ""InArctica своими владениями в Баренцевом море может покрыть половину всего лосося, которые едят россияне за год. Внутренняя конкуренция практически отсутствует.

- Карельский форельный озерный Бизнес по сути является факультативным и приносит лишь 5% от общей выручки Группы, какого-либо пристального внимания ему уделять не стоит. 95% денег Компания зарабатывает в Баренцевом море, в Мурманской области на лососе.

- Несмотря на довольно обширные угодья, большое количество лицензированных участков для выращивания рыбки, "InArctica" располагает относительно небольшими мощностями по переработке, которые в себя включают завод по переработке в Мурманске и цех в Республике Карелия;

- Текущая средняя мощность составляет 93 тонны в день при рабочей нагрузке в 100 тонн. Мощность близка к максимальной рабочей. Компания декларирует о потенциальной возможности увеличения перерабатывающих мощностей без существенных капитальных затрат до 218 тонн в день.

- Исходя из цифр видно, что текущие объемы в переработке загружены меньше, чем на половину и составляют только 42,6% от потенциально максимальных величин. Насколько реально Компания располагает дополнительными мощностями и готова их развернуть без ущерба для безопасности неизвестно.

- Каких-либо мощностей по глубокой переработке в настоящий момент у Компании также нет, товарный продукт, который продает "InArctica" это рыба ПСГ (потрошенная с головой), а не аппетитные кусочки семги упакованные в вакуумную упаковку.

- Рыба реализуется полностью в России, по следующим каналам: 40% ведущие торговыми сети, 30% продаж на предприятия и заводы глубокой переработки, 30% продаж реализация в сегменте HoReCa (гостинично-ресторанный Бизнес и общепит)

- Прогнозные цифры развития мировой рыбной отрасли до 2030г. не очень вдохновляют. Совершенно не выглядит впечатляющим прогнозный рост производства на 10% за 8 лет, а рост потребления рыбы и морепродуктов, увеличение доли аквакультуры в общем объеме прогнозируются и вовсе на скромные 4%.

- Средние цены на лосось в течение года заметно пляшут, иной раз с изменениями аж двукратно. Компания также весь лосось продает с привязкой к биржевой цене, беря ее за базу, на которую потом нанизывают прикладные расходы. По сути цена реализации готовой продукции привязана к международным ценам и курсу валют.

- Сильная валютная зависимость, как в покупке смолта, кормов, лекарств, биодобавок, оборудования, так и в цене реализации.

- "InArctica" является лидером российского рынка красной рыбы, на ее долю приходится 17,7% всего рынка! В 2021г., Компании удалось существенно нарастить долю на российском рынке с 11,9% до 17,7%, за год. К 2025г. прогноз Компании порядка 25% всего российского рынка. Прогноз очень консервативный и вероятно будет превышен

- На импорт красной рыбы в России приходится страшная цифра в 75%! Больше половины импорта, около 60 % представлено замороженной рыбой, которая завозится из Чили 25% импортируется с Фарерских островов в свежем виде. Эти 2 страны и есть главные и единственные поставщики России по красной рыбе.

- В этом году, российский рынок столкнулся с сильным дефицитом, импорт из Чили и Фарерских островов (суммарно около 75% всего российского рынка) сократился в 6 раз из-за проблем и удорожания логистики.

- Рост цен на красную рыбу по итогам полугодия составил 2-2,5 раза. Заменить выпадающую импортную рыбу российским лососем невозможно

- По продажам красной рыбы, сильно заметна сезонность, конец года пиковое время для продаж, летом совсем низкий сезон и падение к зимним отметкам в 2 раза.

- С учетом складывающейся геополитической конъюнктуре, российский рынок имеет огромный потенциал замещения импорта, на долю которого приходилось ранее около 75% всего рынка красной рыбы. Если удастся оперативно решить вопрос с кормами, биодобавками, лекарствами, икрой, думаю отрасль в России ждут весьма радужные перспективы.

- По эффективности выращивания рыбы, рыба является самой эффективной по конверсии корма, всего 1,3 кг корма достаточно, чтобы получить 1 кг рыбы, расходы на свинину 3,9 кг, говядину аж 8 кг

- Биологические и патогенные риски довольно значимые в отрасли, не стоит их игнорировать, история 2015г. это очень хорошо показала.

- Уникальность Баренцево моря, какие-либо другие места для разведения лосося в России не подходят. Практически все пригодные рыбные участки поделены между Министерством обороны, "InArctica" и "Русским лососем"

Если сформулировать кратко вывод, Компания нравится и является для российского рынка уникальной. Монополистическое положение, благоприятная конъюнктура, огромное поле для роста, растущий внутренний рынок, отсутствие конкуренции, хорошее финансовое положение и рентабельность Бизнеса, небольшой долг, довольно качественное управление, развитие бренда, стремление адаптироваться под текущую ситуацию, активный уход от санкционных рисков, вроде все говорит за покупку.

С другой стороны, полная закрытость в текущий период, есть существенные санкционные риски и трудности, катастрофическая зависимость от Европы по ключевым направлениям Бизнеса, совершенно непонятно, что происходит с активами в Норвегии, как справляются и справляются ли вообще, сильная переоценка по мультипликаторам. Текущая цена Компании говорит о том, что все отлично-рекордно, котировки не обращают внимание на кризис, близки к максимальным значениям, не так давно обновляли максимальные исторические отметки.

Ну и самый главный вопрос...Что мешает развиваться и масштабироваться?Вроде и участков много, но только 12 из 40 были зарыблены, остальные в простое. Может негде перерабатывать? Да заявляют, что могут без допзатрат удвоить мощности по переработке. Продавать вроде тоже непаханое поле российского рынка и отличная конънктура или просто не могут вырастить и закупить смолт?Сейчас-то ладно, понятно, а почему ранее не могли?

По мне, текущие цены дороги, необоснованно дороги, район 500руб выглядит неплохо для формирования позиции, 400 руб вообще отлично, но в вероятность снижения до этих отметок, как-то не верится.

На этом пожалуй и все. Кто не читал первые 2 части, желательно конечно ознакомиться, в них много определяющего для понимания Бизнеса. В первой части говорили о 2-х первых стадиях производственного процесса, о выращивание малька и доведении рыбы до товарного веса. Во второй части про переработку, реализацию, мировой и российский рыбный рынок в целом.

Если понравился обзор, подписывайтесь на канал на удобных для Вас площадках (Телеграм, Вконтакте, Смартлаб, Тинькофф Пульс), делайте репосты, оставляйте комментарии и реакции, свои пожелания и предложения.

С уважением, Руслан. https://t.me/comodities_markets