Большой обзор компании Русская Аквакультура и ее перспектив

InvestokratПриветствую, друзья!

В последнее время получил много вопросов относительно данной компании, давайте разберем ее более подробно.

Обзор бизнеса

ПАО «Русская Аквакультура» является управляющей Компанией группы, лидирующей в сегменте производства атлантического лосося и форели в России.

Ключевые направления деятельности группы включают:

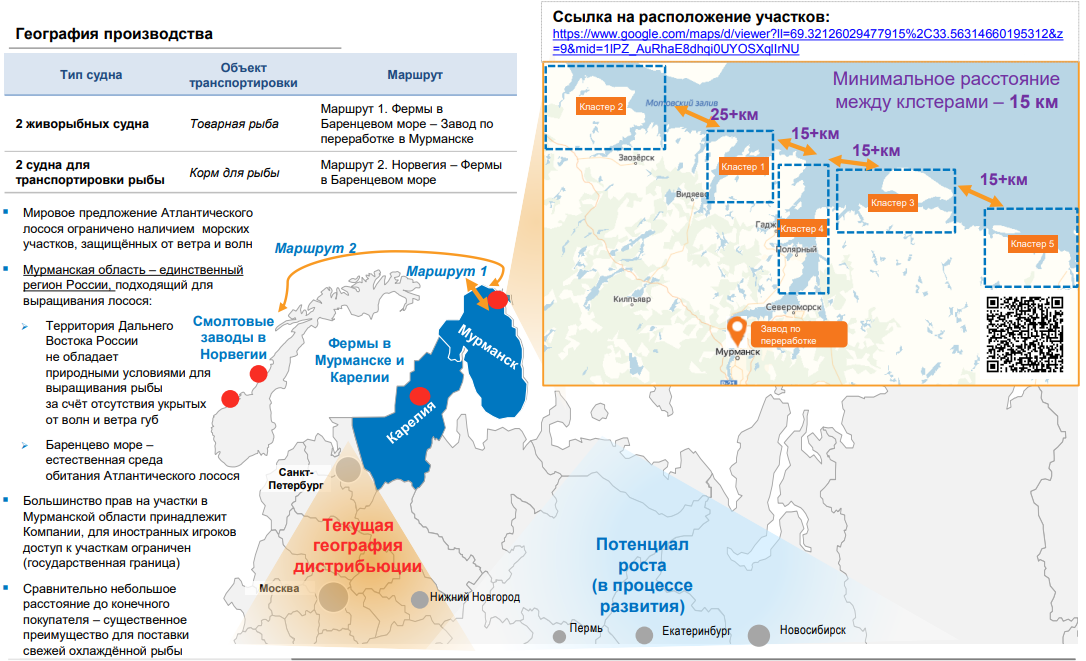

- товарное выращивание атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области;

- товарное выращивание форели в озерах Республики Карелия.

Развитие аквакультуры является стратегическим направлением деятельности Компании.

В настоящее время, группа владеет правами на 36 участков для выращивания лосося и форели. Общий объем потенциального выращивания на данных участках составляет около 50 тыс. тонн красной рыбы.

Долгосрочная стратегия развития Компании предполагает создание крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры, включающего собственное производство малька, первичную переработку и дистрибуцию собственной продукции.

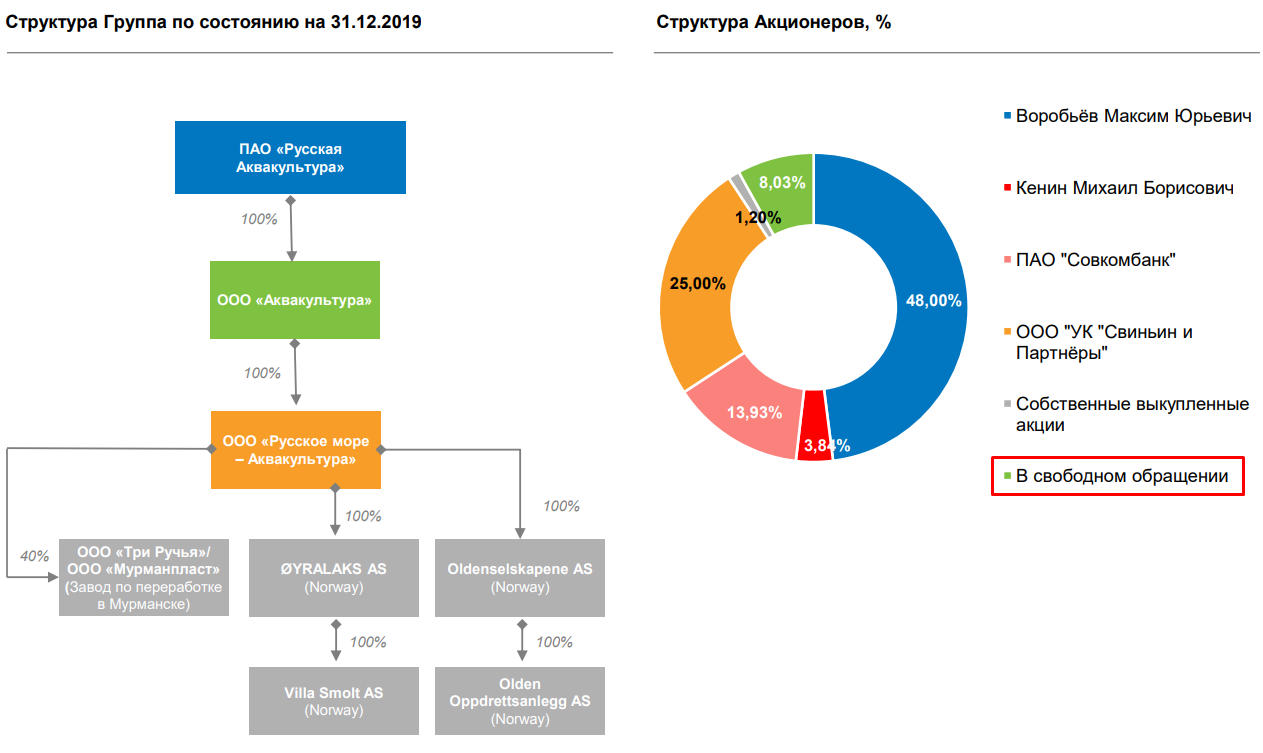

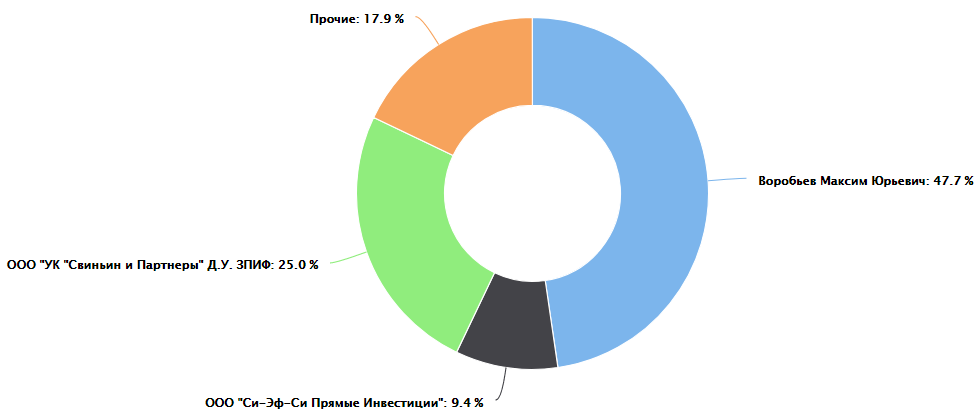

По структуре бизнеса и структуре акционеров все прозрачно. Из минусов я бы только отметил достаточно низкий Free Float (количество акций в обращении), который составлял всего 8%.

Сейчас доля акций в свободном обращении выросла до 18%, что уже интереснее.

Бизнес модель выглядит следующим образом:

Отсюда делаем вывод, что компания является вертикально интегрированной (за исключением икры). Смолт - это мальки, если кто-то не знает.

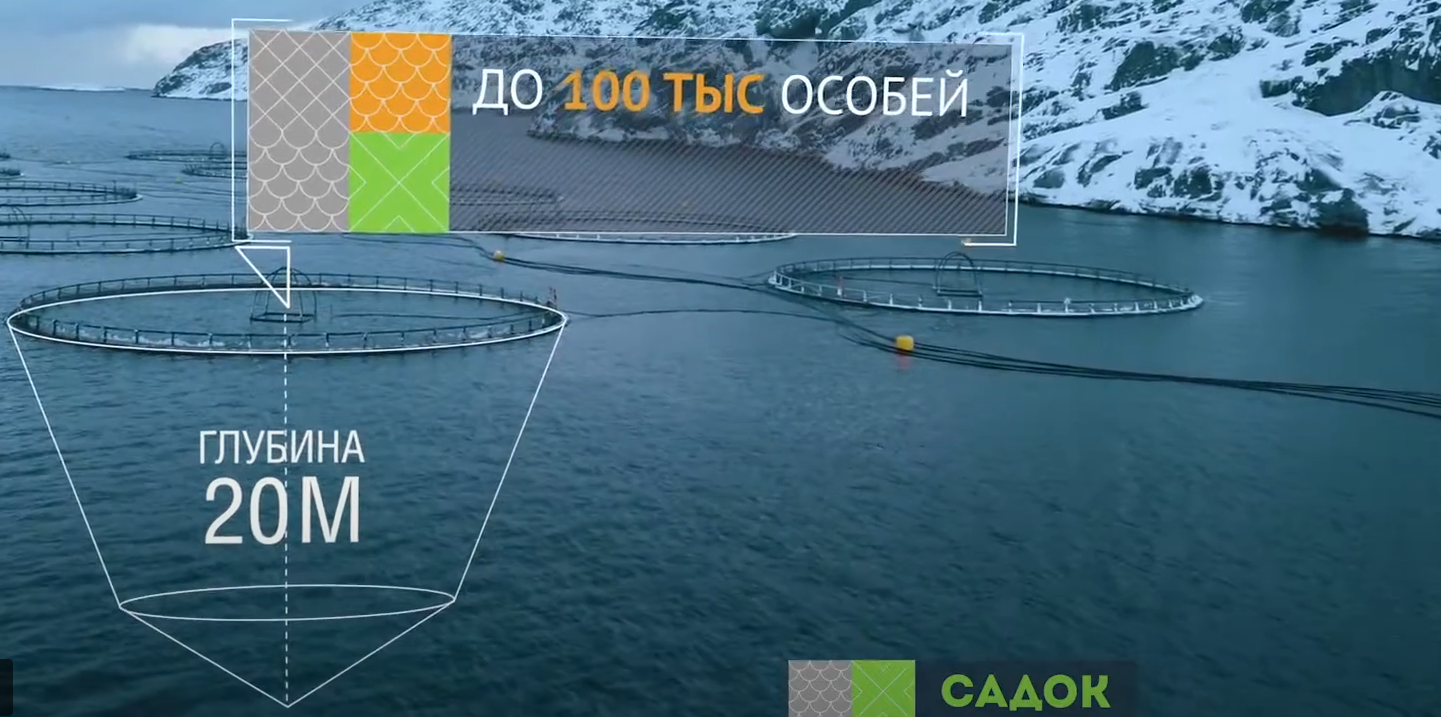

Выращивание рыбы идет в садках в небольших заводях, где не сильно меняется температура воды, а также нет волн и сильного ветра.

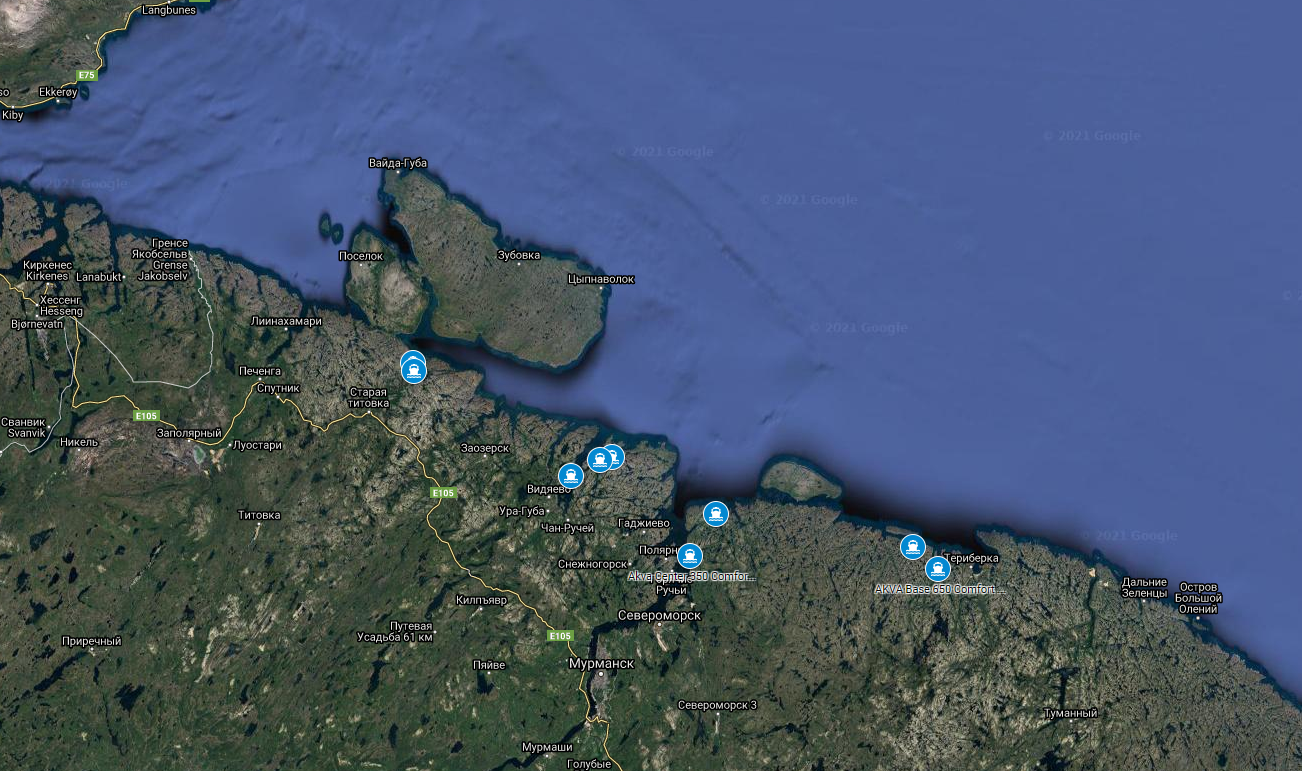

Расстояние между кластерами около 15 км, что позволяет избежать распространения болезней, в случае их появления.

Сейчас основной рынок сбыта продукции - центральная часть России, остается значительный потенциал развития дистрибуции рыбы на Урал и в Сибирь.

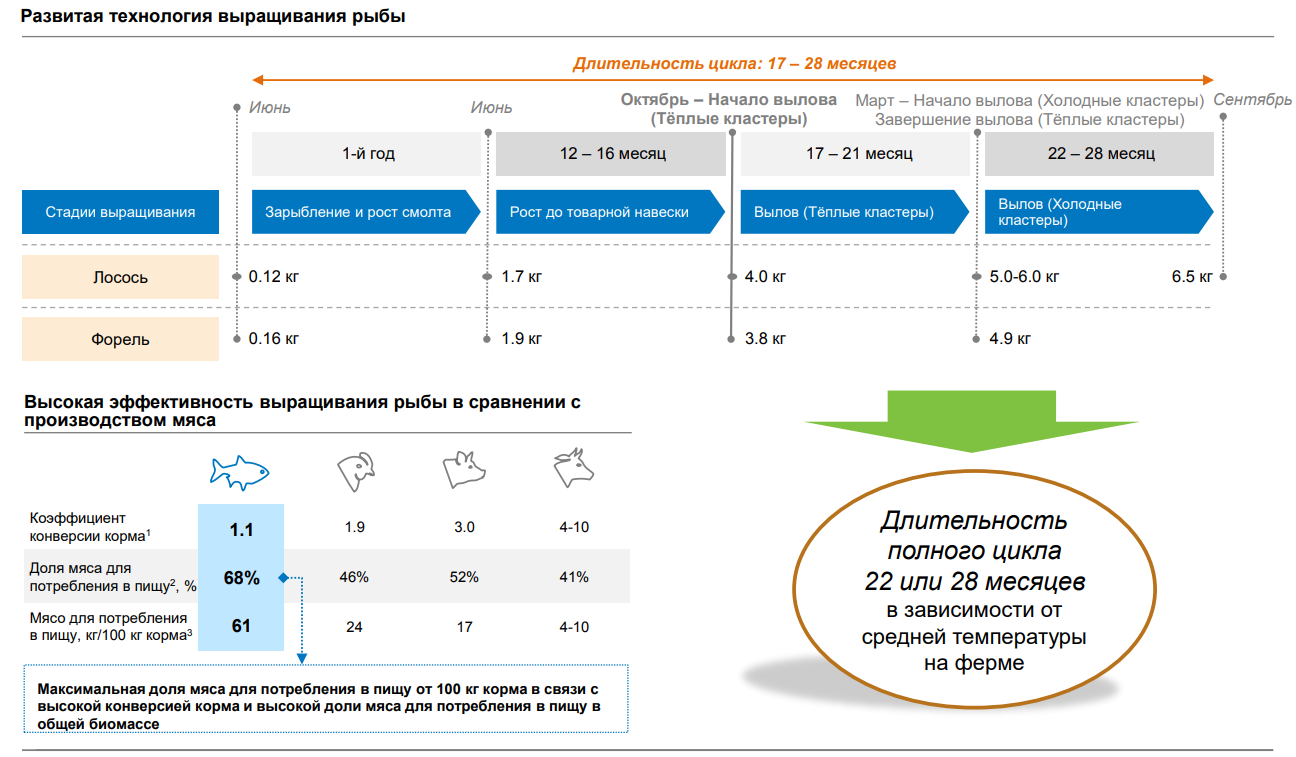

Рыба является весьма эффективным продуктом с точки зрения отношения массы корма к полезной массе рыбы (употребляемой в пищу). Из 100 кг. корма получается около 61 кг. мяса рыбы. У животных конверсия (если так можно выразиться) гораздо меньше, для коров, например, со 100 кг. пищи получается всего 4-10 кг. живого мяса.

Цикл выращивания рыбы занимает от 22 до 28 месяцев, во многом на это влияет изменение температуры воды.

Диверсификация по кластерам, как мы видели выше, позволяет снизить вероятность распространения болезней у рыб, а биологический фактор является одним из ключевых среди рисков этого бизнеса.

Обзор рынка

Мировое потребление рыбы и морепродуктов по прогнозам аналитиков продолжит расти.

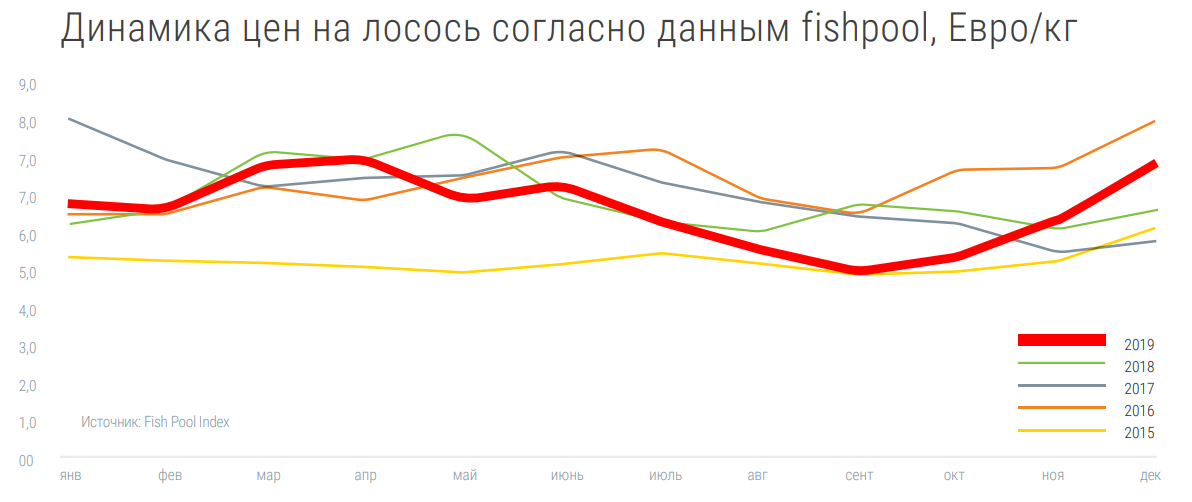

За последние 6 лет цены за 1 кг лосося находились в диапазоне 5-8 евро, что весьма неплохо для Русаквы, особенно с учетом девальвации рубля.

Динамика предложения лосося постепенно растет, среднегодовой прирост за последние 12 лет составляет 5%. Также растет и цена на рыбу, сейчас она составляет около 5 евро за 1 кг.

Основные перспективы развития компания видит в РФ, где доля импорта красной рыбы превышает 85%, а на долю Русаквы приходится 12%.

В ближайшие 4 года компания планирует нарастить долю присутствия на рынке РФ до 26%. Также они рассматривают экспорт в азиатские страны, что усилит позиции бизнеса на рынке.

На днях вышло интересное интервью на Смартлабе с ген. директором компании, рекомендую к просмотру, если интересуетесь бизнесом:

https://smart-lab.ru/company/online/blog/691095.php

Операционные и финансовые результаты

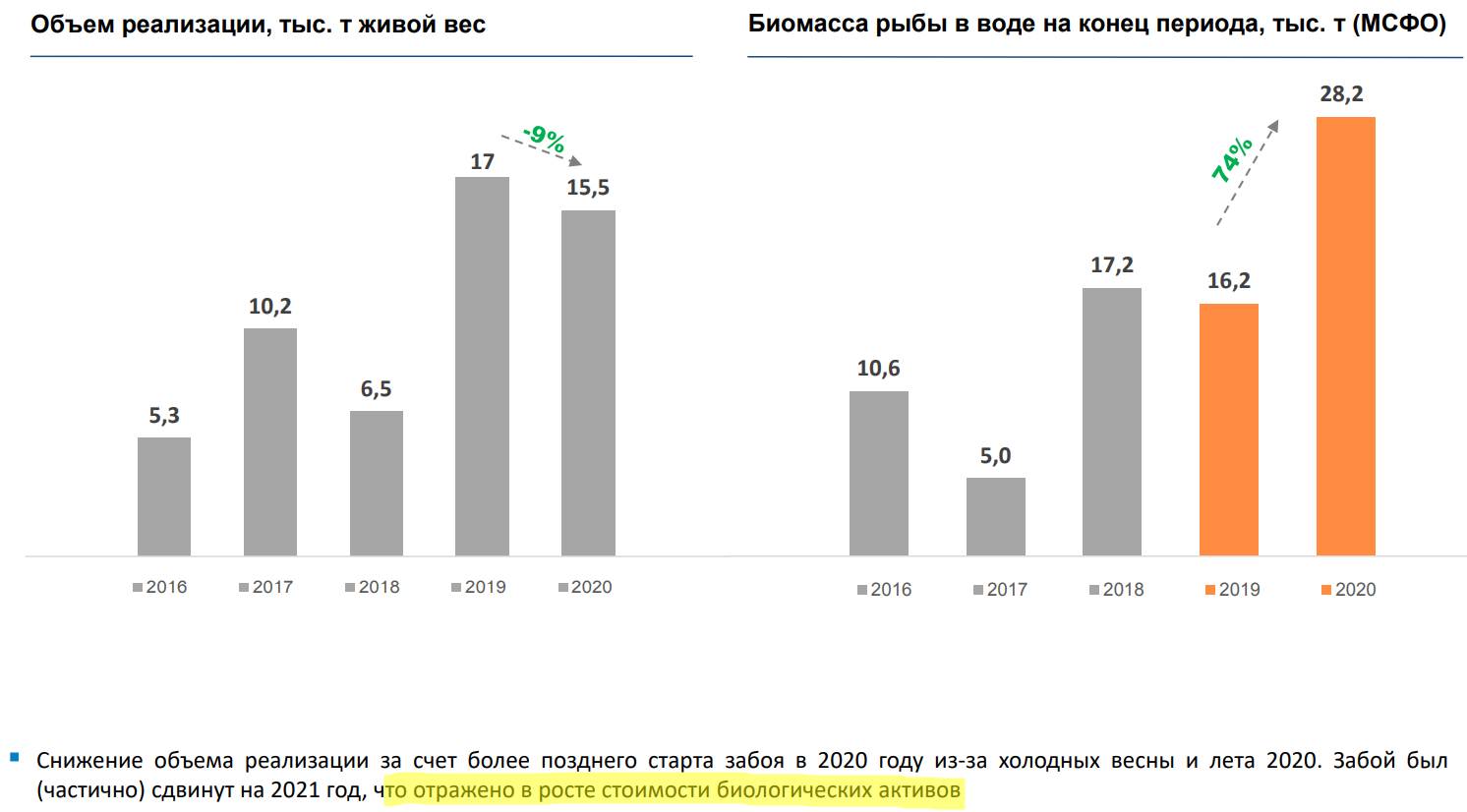

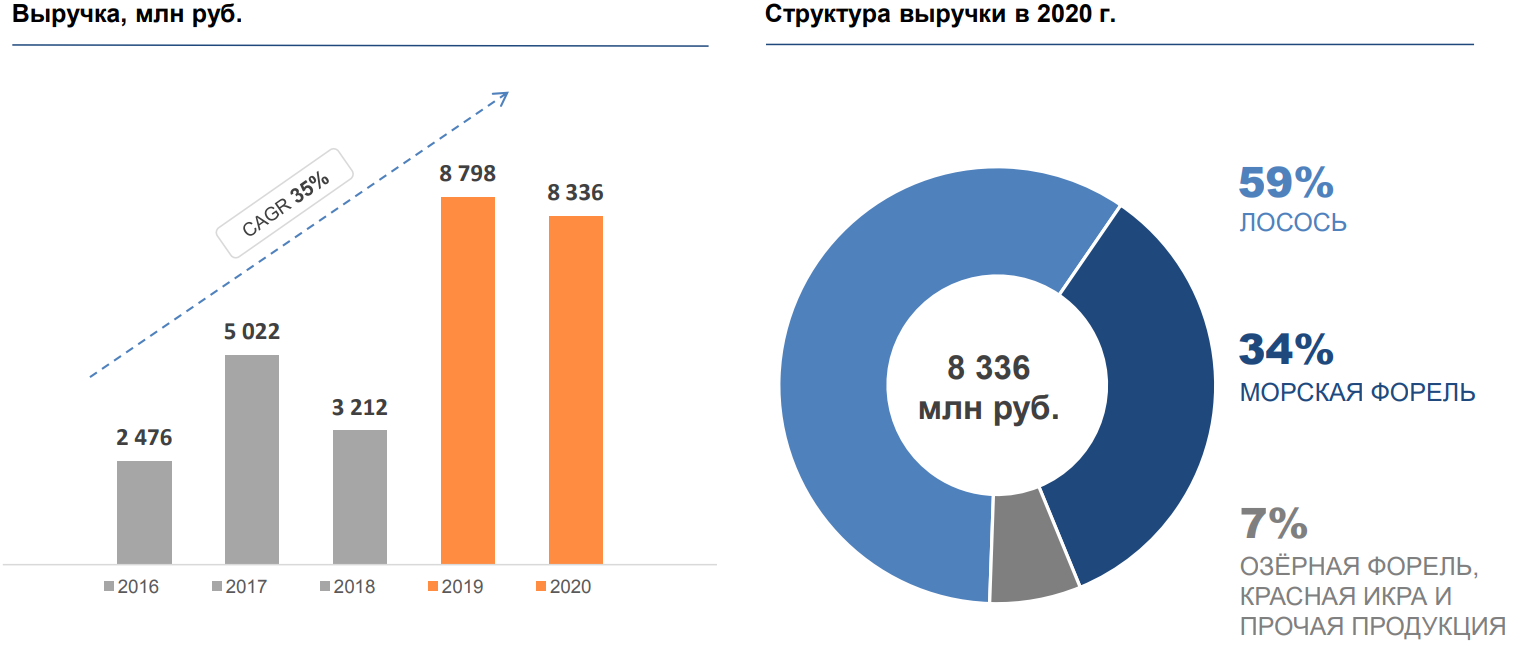

Объем реализации с 2016 года вырос почти в 3 раза. В 2020 году объем реализации был ниже, чем годом ранее из-за холодной весны и лета. Но данный фактор был скомпенсирован ростом биологических запасов.

Биомасса рыбы выросла на 74% г/г до 28,2 тыс.т. Рыба, которую не выловили в 2020 году из-за низких температур пойдет на реализацию в 2021 году, что может неплохо поднять финансовые показатели компании. На первом же позитивном отчете акции компании могут задрать вверх, учитываем такой сценарий, как наиболее вероятный.

Выручка с 2016 года растет темпами 35% в год. В структуре доходов доля лосося занимает около 60%.

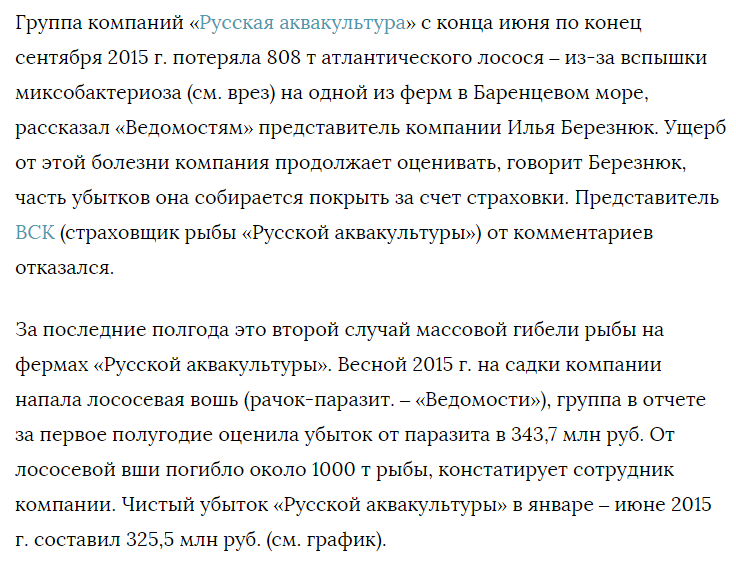

Как вы заметили, компания учитывает показатели только с 2016 года, это связано с биологической проблемой, которая была в 2015 году.

Тогда на рыбу напала лососевая вошь, не буду приводить картинки, чтобы не пугать вас, кому интересно, загуглите.

В Ведомостях тогда вышла новость об этом:

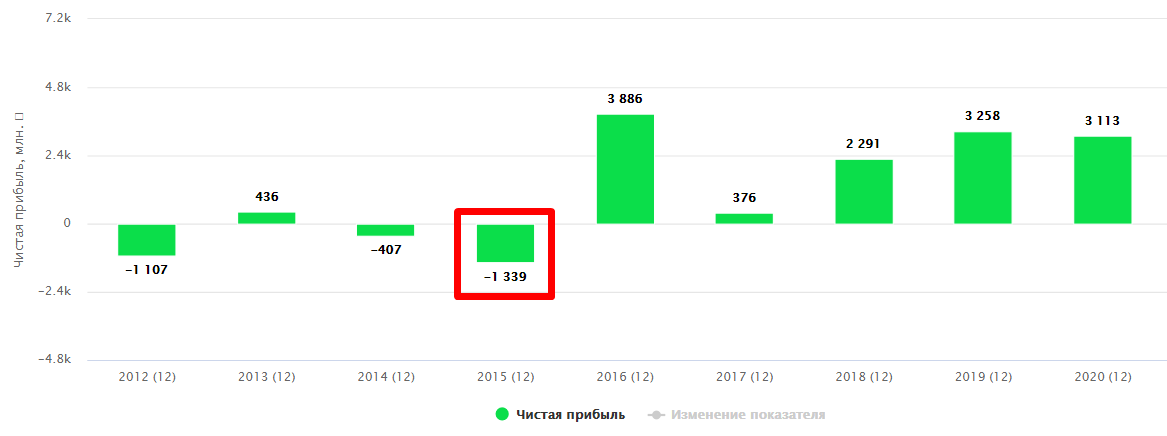

Это к вопросу биологических рисков, о которых мы говорили в начале. Суммарно в 2015 году компания получила убыток на (1,3 млрд. руб).

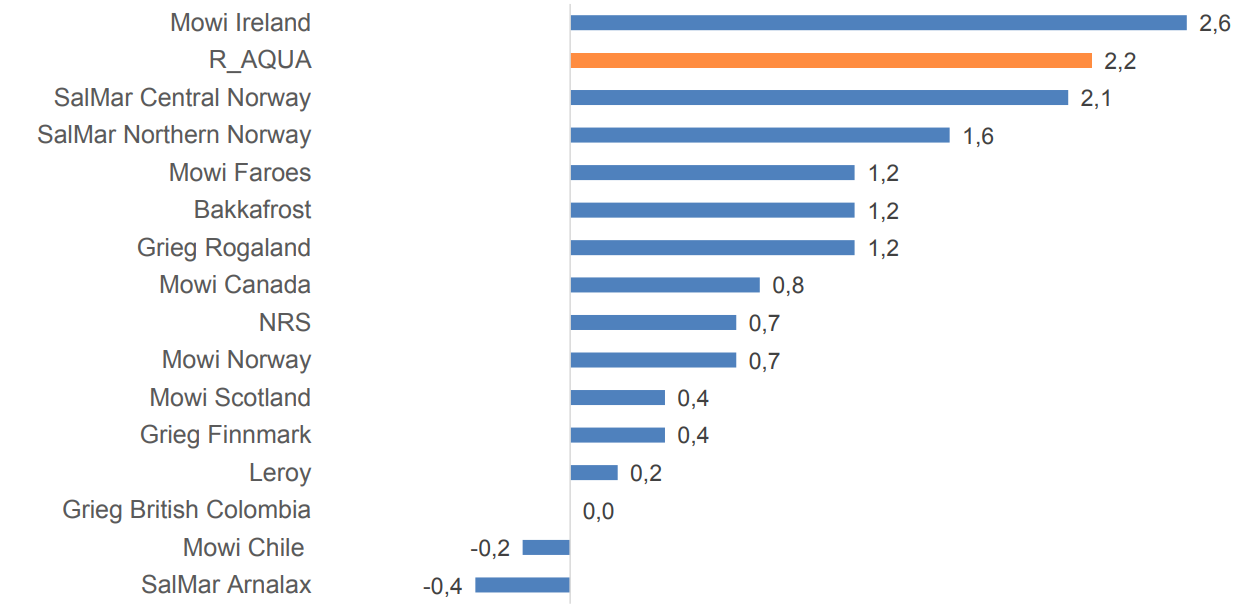

Несмотря на все потенциальные проблемы, Русаква остается одной из самых эффективных компаний в секторе и получает около 2,2 евро доналоговой прибыли с 1 кг. рыбы.

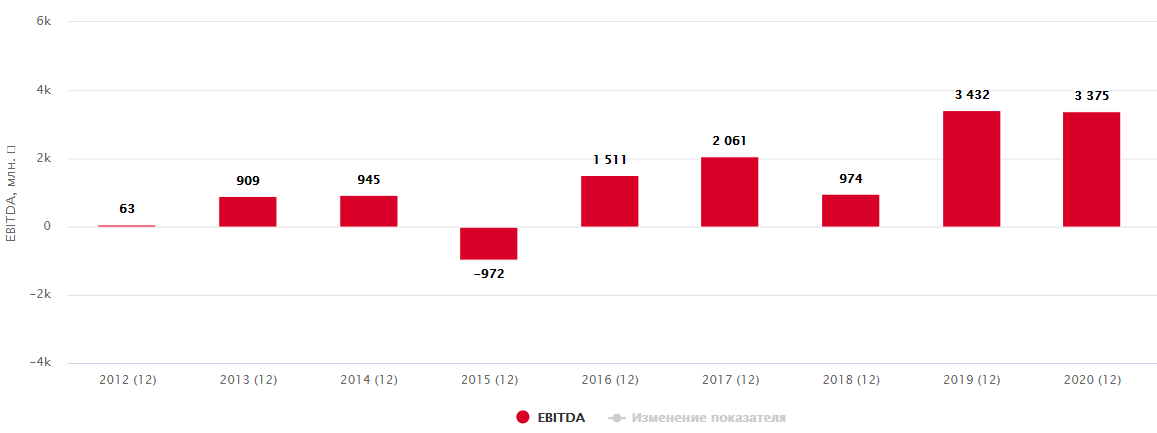

Сейчас бизнес восстановился после потерь в 2015 году, продолжают расти финансовые и операционные показатели. EBITDA последние 2 года находится на рекордных отметках, около 3,5 млрд. руб.

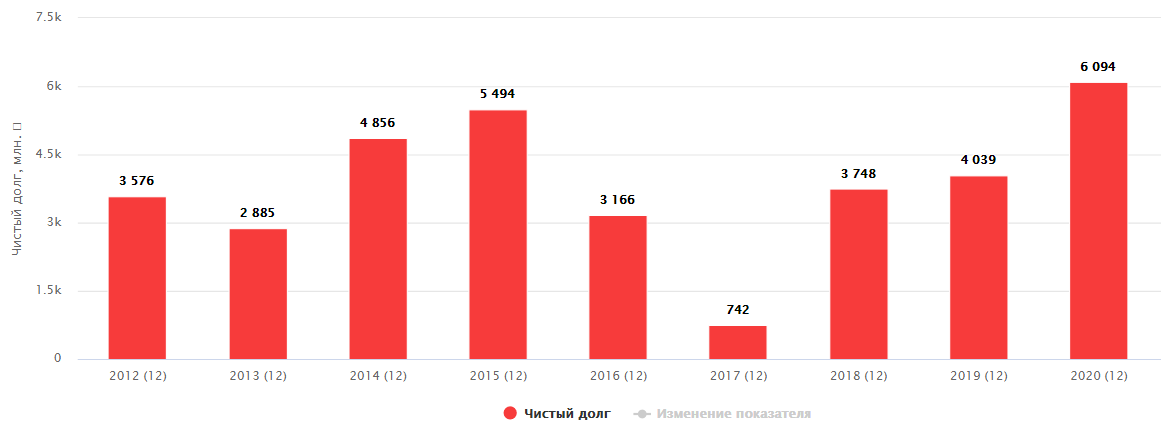

Чистый долг в 2020 году немного подрос.

Показатель ND/EBITDA = 1,8 - пока находится в пределах нормы.

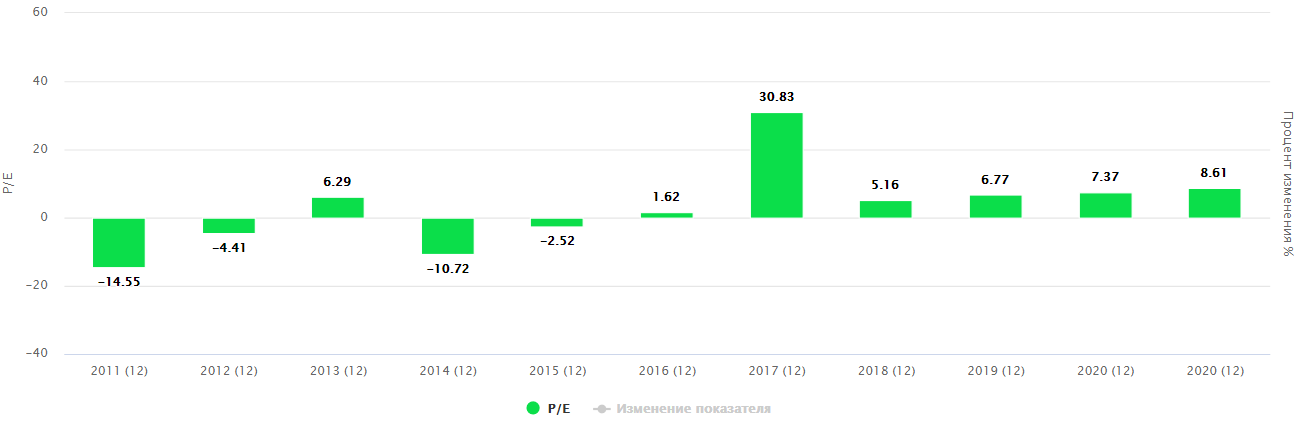

По мультипликатору P/E = 8,6 бизнес оценивается чуть выше своих исторических показателей.

EV/EBITDA = 9,7, что тоже немного выше исторических мультипликаторов.

Доп. эмиссия акций

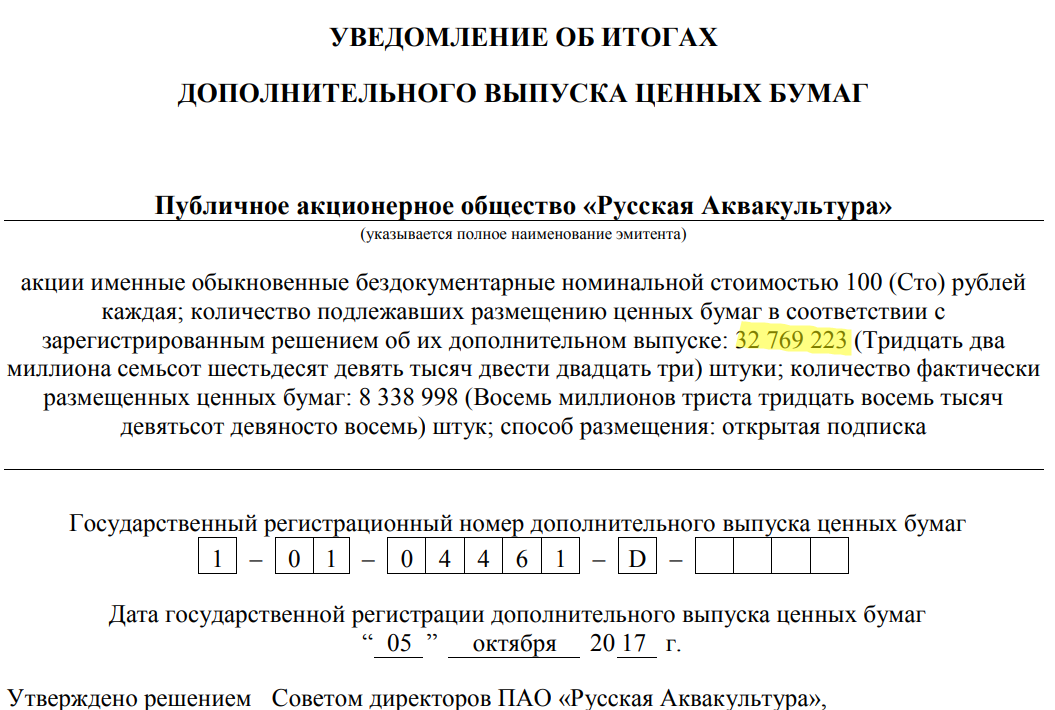

В 2017 году компания провела доп. эмиссию акций, тогда их число выросло с 79 537 651 до 87 876 649 шт.

Мы видим, что из 32,8 млн. шт. разместили всего 8,3 млн. шт. Это говорит о том, что в перспективе доп. эмиссия еще возможна. В то же время есть вероятность и обратного выкупа акций.

Дивиденды

В 2019 году была принята дивидендная политика, там не прописаны четкие ориентиры по размеру дивидендов, указано, что дивиденды будут выплачиваться, если ND/EBITDA <3,5. За 1пг 2020 года объявили 5 рублей на акцию, что эквивалентно 14% от ЧП по МСФО.

Выводы

Русаква имеет отличный потенциал роста, конкуренция среди компаний РФ низкая, а доля импорта высокая, что открывает неплохие возможности для бизнеса, как минимум, это потенциал удвоения за ближайшие 4 года, а может быть и раньше.

Мы видим активное развитие операционных результатов, менеджмент вполне открыт, о чем свидетельствует вышеуказанное видео, это большой плюс. По мультипликаторам компания оценена чуть дороже своих исторических значений, но на долгосрок и текущие цены вполне приемлемы. Здесь речь идет о потенциале удвоения в ближайшие пару лет, как минимум.

По техническому анализу акции торгуются вблизи своих максимумов, уровень сопротивления в районе 335 руб с первого захода взять не удалось. Я пока еще надеюсь на майскую коррекцию, думаю, что там нам данную акцию могут дать дешевле, вижу сейчас 3 сценария:

- покупка по текущим и удержание на долгосрок (от 3 лет);

- ждем пробития уровня 340 рублей и там открываем позицию, чуть дороже текущих.

- ждем коррекции к уровню 270 рублей и от него начинаем набор позиции.

Я пока придерживаюсь 3 сценария, буду делать ставку на него, но есть риски того, что цена улетит на хорошем отчете в район 400 руб.

Наша стратегия показывает, что сейчас акция немного перекуплена, это говорит о том, что мы можем увидеть небольшое движение вниз, но это не факт.

Добавил компанию в нашу табличку, будем за ней следить.

Не является индивидуальной инвестиционной рекомендацией!