Рост компании Visa.

Holy FinanceПеревод статьи Марка Рубинштейна из Net Interest о публичной истории Visа и ее борьбе за рынок с (более) современными платежными средствами.

Статья-оригинал платная, но в телеграмм-канале вы сможете прочитать бесплатно не только мой перевод, но и оригинал бесплатно!

Пятнадцать лет назад я сел в кафе рядом со своим офисом в Мейфэре и открыл проспект ценных бумаг, который недавно попал мне на стол. Visa была основана много лет назад как сеть электронных платежей, но большую часть этого времени она была структурирована как совместная организация, принадлежащая финансовым учреждениям, которые она обслуживала. К октябрю 2007 года эти финансовые учреждения были готовы к продаже; компания была реорганизована в акционерную корпорацию и подала заявку на IPO.

Проспект хорошо объяснял компанию. В нем описывалось, как Visa, являясь сетью, взаимодействует с эмитентами банковских карт и продавцами для облегчения платежей. После того, как потребитель предъявляет свою карту продавцу, Visa направляет запрос на авторизацию в банк потребителя. При условии подтверждения авторизации Visa также направляет сообщение о клиринге, содержащее все соответствующие данные транзакции, и дает указание банку произвести перевод средств в рассчитанной им сумме за вычетом комиссий.

Visa не переводит деньги – это работа банков – она перемещает информацию. Компании выплачивается очень небольшая часть платы за “обмен”, которую финансовая система выделяет для себя за посредничество в этом процессе. В финансовом году, предшествовавшем IPO, это составляло 0,23% от объема его платежей.

В то время Visa уже была крупной компанией. Их карты принимались в 170 странах по всему миру, и они обрабатывали 117 миллионов транзакций в день. Их рост был подкреплен продолжающимся переходом от бумажных платежей, таких как наличные и чеки, к карточным и другим электронным платежам. За шесть лет, предшествовавших IPO, глобальные транзакции по покупке карт увеличивались на 14% в год; в течение следующих шести лет, по прогнозам, они вырастут на 11%.

Руководил компанией в этом процессе Джозеф Сондерс (Joseph Saunders), которого переманили из одного из банков-членов Visa для управления процессом IPO. Он изложил стратегию расширения сети, в том числе в новых и быстрорастущих географических регионах и сегментах рынка. Опираясь на попутный ветер конвертации наличных на карты, он прогнозировал, что стратегия обеспечит ежегодный рост выручки на 11-15%, операционную маржу в диапазоне 40% и рост прибыли на акцию на 20% и более.

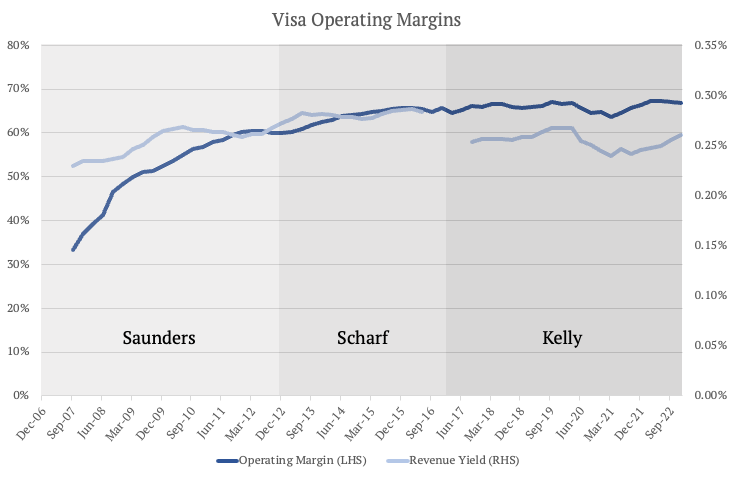

Хотя Сондерс был более сдержан в этом вопросе, он также стремился добиться повышения эффективности для достижения своих целей. Будучи совместной организацией, принадлежащей собственным клиентам, Visa не руководствовалась сильными мотивами получения прибыли. После своей реорганизации компания была вольна повышать цены и выжимать более высокую операционную маржу. Выручка выросла до 0,28% от объема платежей, а операционная маржа увеличилась до 63% с 47% за год до IPO. Сондерс также вложил значительные средства в бренд, тратя около 1 миллиарда долларов в год (что эквивалентно 14% выручки) в первые несколько лет своего руководства продвижением марки Visa по всему миру.

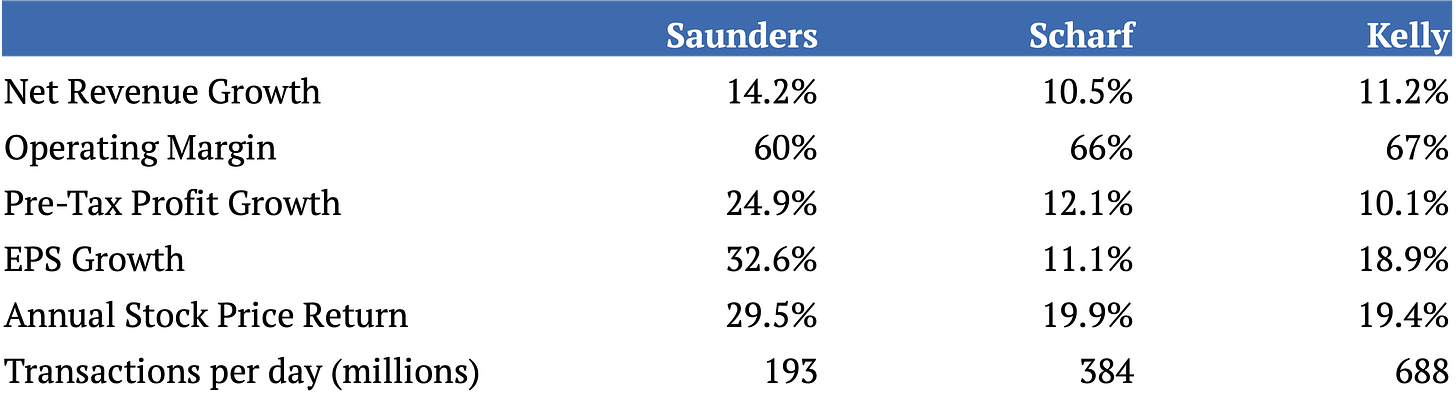

Выполнив свою работу, Сондерс ушел в отставку в ноябре 2012 года. Отвлекшись на некоторое время из-за финансового кризиса и поправки Дурбин, которая ограничивала комиссии по дебетовым картам, он, тем не менее, смог достичь всех своих целей. Под его руководством выручка росла на 14% в год, а прибыль на акцию - на 33%. Цена акций росла параллельно, увеличиваясь почти на 30% в год за этот период.

Поправка Дурбин, введенная в действие Постановлением II, представляет собой положение федерального закона Соединенных Штатов, которое требует от ФРС ограничить сборы, взимаемые с розничных продавцов за обработку дебетовых карт. Она была принята как часть закона о финансовой реформе Додда–Франка в 2010 году, в качестве дополнения последней минуты Диком Дурбином, сенатором от Иллинойса, в честь которого названа поправка. - прим. Holy Youth

Источник: Net Interest, данные компании.

С тех пор у руля Visa встали еще два генеральных директора. Чарли Шарф сменил Сондерса и руководил компанией в течение четырех лет (сейчас Шарф является генеральным директором Wells Fargo). Его главным достижением стало воссоединение глобальной компании: когда Visa реорганизовалась в преддверии IPO в 2008 году, Европа решила сохранить свои общие корни. Было заключено соглашение об опционе, позволяющее Visa Europe продавать Visa Inc, если ее участники когда-либо передумают, и в ноябре 2015 года они это сделали. Шарф курировал сделку, которая обещала обеспечить экономию в размере 200 миллионов долларов – что эквивалентно 30% операционных расходов Visa Europe – поскольку инфраструктура была переведена на общую платформу.

Шарфу также пришлось адаптироваться к росту мобильной связи. “Потребители в большом количестве совершают транзакции через проводные интернет”, - сказал его глобальный руководитель по инновациям и стратегическому партнерству на презентации компании для инвесторов в 2013 году. “Но с мобильными устройствами мы находимся только на ранних стадиях мобильных удаленных платежей, позволяющих потребителям использовать браузер на телефоне для совершения покупок… Нам нужно упростить это”.

В том году Visa разработала сервис токенизации, который защищал карты на устройствах путем замены 16-значного основного номера счета, традиционно печатаемого на карте, на номер карты-посредника, который был бы малопригоден в руках мошенника. Повышая уровень авторизации и снижая уровень мошенничества, это оказалось очень полезным нововведением. Для разработки потребовалось более 1000 разработчиков, что потребовало от компании почти года разработки. В своем последнем финансовом году Visa перевалила за 4,8 миллиарда токенов, превысив количество учетных данных карт. “Мы думаем, что однажды почти каждая транзакция будет токенизирована”, - сказал инвесторам ее финансовый директор.

Без непосредственных выгод от демутуализации рост прибыли на акцию при Scharf замедлился до 11%. Но, увидев устойчивость модели, инвесторы вознаградили компанию доходностью акций, близкой к 20% в год. К тому времени, когда Эл Келли занял пост генерального директора в декабре 2016 года, годовая прибыль Visa до налогообложения составляла более 10 миллиардов долларов, что в четыре раза больше, чем при IPO.

Демутуализация включает в себя сложный процесс перехода финансовой структуры компании от совместной компании к модели, управляемой акционерами. - прим. Holy Youth

Эл Келли решил продолжать расширять сеть. Этому способствовал рост электронной коммерции. “Когда я возвращаюсь назад и просматриваю цифры, - сказал он в 2019 году, - электронная коммерция ”растет в три-четыре раза… И мы получаем в 2 раза больше доли в мире электронной коммерции, потому что наличные - это не вариант”.

Большой проблемой Келли был рост финтеха и, в частности, угроза, исходящая от цифровых кошельков и "Покупай сейчас, плати позже"

(BNPL - не то же самое, что кредиты и рассрочки. Ну почти. Об их различиях можете почитать по ссылке "Покупай сейчас, плати позже")

и крипты. Более двух лет назад я представил свой собственный брифинг о "Покупай сейчас, плати позже", задав вопрос об индустрии кредитных карт: “Безопасен ли этот доход?”

Оказывается, что, хотя маржа "Покупай сейчас, плати позже" может угрожать кредиту, она очень сильно зависит от системы дебетовых карт, с которой работает Visa: около четырех пятых платежей "Покупай сейчас, плати позже" погашаются с помощью дебета. Поскольку дебетовые сборы включают фиксированный компонент, разделение одного платежа на три или четыре части означает больше денег для Visa. Кроме того, поставщики услуг "Покупай сейчас" и "плати позже" все чаще используют виртуальные карты для расчетов с продавцами. Виртуальная карта - это одноразовый основной номер счета, который включает в себя все функции безопасности обычной карты в сети. Используя виртуальные карты, поставщик услуг "Покупай сейчас" и "плати позже", такой как Klarna, может расширить охват с 450 000 торговых точек, с которыми он напрямую сотрудничает, до 70 миллионов, принимающих Visa.

“Мы способствуем появлению различных способов оплаты”.

“Мы способствуем появлению различных способов оплаты”, - сказал Келли инвесторам в прошлом году. “Эти разные способы оплаты не конкурируют с нами. Мы даем им возможность работать на рынке, будь то криптовалюта или Покупайте сейчас, платите позже … Мы занимаемся предоставлением возможностей. Мы не занимаемся тем, что выбираем победителей и проигравших. Так что мы включим все, что угодно, в нашу сеть”.

То же самое относится и к кошелькам. Когда PayPal запустила свой кошелек, она призвала пользователей оставаться в рамках замкнутого цикла при совершении транзакций с продавцами. Но клиенты пошли на попятную, и в 2016 году Visa (и Mastercard) были включены в кошелек в качестве платежных инструментов. Кроме того, как и в случае с "покупкой сейчас - оплатой позже", клиенты используют карты для внесения средств в свой кошелек. В случае PayPal около 55% кошелька пополняется с помощью карт.

Келли отреагировала на эти вызовы, увеличив инвестиции. Одной из особенностей модели Visa является то, что она выбрасывает много свободных денежных средств. Келли добился улучшения операционной маржи всего на один процентный пункт за время работы, несмотря на возросший масштаб компании за этот период (количество транзакций в день увеличилось с 380 миллионов до 690 миллионов), поскольку он снова инвестировал в бизнес. Его стратегия слияний и поглощений (M&A) подкрепляла его внутреннюю инвестиционную программу; Келли потратил на приобретения 3,3 миллиарда долларов, что почти в 1,5 раза больше, чем два предыдущих руководителя потратили за пределами интеграции Visa Europe. Многие из этих инвестиций были сделаны для поддержки более широкой стратегии “сеть сетей” (“network of networks”), которая учитывает более сложный платежный ландшафт, распространенный сегодня – подробнее об этом позже.

На следующей неделе Эл Келли покидает свой пост генерального директора, чтобы стать исполнительным председателем. Во время его пребывания в должности рост выручки оставался стабильным на уровне 11% в год, но рост прибыли на акцию ускорился до 19%, поскольку Келли использовал избыточный свободный денежный поток для выкупа акций и сокращения количества своих акций. Акции продолжали тенденцию роста прибыли на акцию, который за время его руководства увеличивался на 19% в год.

Келли заменит Райан Макинерни, который был принят на работу в Visa в 2013 году своим бывшим боссом в JPMorgan Чарли Шарфом. Судя по всему, он пользуется большим уважением в компании и в отрасли. Макинерни берет на себя руководство после того, как Visa восстановила обороты, утраченные во время пандемии. После отставания в течение нескольких лет объемы трансграничных перевозок в настоящее время в целом восстановились. В своем последнем отчете о доходах на этой неделе руководство компании заявило, что объемы трансграничных перевозок сейчас составляют 132% от уровня, на котором они находились за последние три месяца 2019 года, при этом объемы трансграничных перевозок, связанные с поездками, составляют 118% от уровня, на котором они были тогда.

Кроме того, попутный ветер при переводе наличных на карту ослабевает. Согласно отчету Worldpay о глобальных платежах, за последние четыре года использование наличных в магазинах сокращалось примерно на четыре процентных пункта в год, в результате чего в 2021 году оно составит около 18%. В течение следующих четырех лет Worldpay прогнозирует сдвиг всего на два процентных пункта в год, до 10% от объема платежей в магазинах по всему миру к 2025 году.

Макинерни по-прежнему выиграет от роста расходов на личное потребление (и от инфляции), но для увеличения этого ему нужно будет выйти за рамки традиционных платежей потребительскими картами. Вход в “сеть сетей”: “Наша стратегия ”сеть сетей" заключается в перемещении денег на все конечные точки и все форм-факторы по всему миру", - сказал он в 2020 году.

Задачи Макинерни

Макинерни способен использовать сильное конкурентное преимущество Visa – по сути, то, что она незаменима. Если вы хотите создать сеть для конкуренции, вам придется победить банки; за исключением того, что вы не получите банки, если у вас не будет продавцов, и вы не получите продавцов, если у вас не будет потребителей. Двусторонние платформы достаточно сложно запустить "на холодную"; платежные сети вводят третий набор заинтересованных сторон.

Отраслевой эксперт Том Нойес перечисляет семь основных функций, которые претендентам придется повторить, если они хотят конкурировать:

1. Экономическая модель, поощряющая совместные инвестиции

2. Надежные стандартизированные контракты

3. Сертификация с активным правоприменением

4. Роль трастового банка (эмитента) в управлении транзакционным риском

5. Активная поддержка клиентов и продавцов (обеспечивается экономической моделью)

6. Повсеместность – это работает везде и всегда

7. Инновации – совместные инвестиции, стандарты и интеграция

В книге "Окончательная история Visa" автор Дейв Стернс утверждает, что сеть работает не столько из-за компьютерных систем и телекоммуникаций, сколько из-за правил эксплуатации, которые позволяют участникам координировать свои действия. “Операционные правила устанавливают "правила игры" и, как таковые, создали общий набор ожиданий и стимулов среди банков-членов, продавцов и держателей карт. Эти ожидания и стимулы помогли не только координировать межорганизационную работу, но и сбалансировать противоречивые интересы этих различных участников, многие из которых являются конкурентами друг друга”. Один из способов думать о преимуществах Visa заключается в том, что вы никогда не смогли бы договориться с таким количеством сторон.

Тем не менее, правительства тоже довольно хороши в установлении правил, и многие из них спонсируют свои собственные системы платежей в реальном времени (RTP), чтобы конкурировать с Visa. Мы обсуждали рост Pix в Бразилии в плане ускорения платежей еще в апреле. Visa признает этот риск. Его нормативные документы содержат заявление о рисках, предупреждающее, что “Действия правительства или инициативы, такие как…инициативы правительств по платежам в режиме реального времени, такие как FedNow Федеральной резервной системы США или система Pix Центрального банка Бразилии, могут предоставить конкурентам больше возможностей для получения конкурентных преимуществ от этих бизнес-моделей и могут создать новых конкурентов, включая в некоторых случаях само правительство”.

Но системы платежей в реальном времени (RTP) существуют уже некоторое время, и в большинстве стран им не удалось вытеснить карточные сети. В Японии, первой стране, внедрившей его, платежи в режиме реального времени составляли всего 10% электронных платежных транзакций в 2020 году (около 3% всех транзакций). А в Великобритании, где более "быстрые платежи" действительно осуществляются очень быстро (как я писал в "Платить быстрее"), платежи в режиме реального времени составляли 8% транзакций электронных платежей в 2020 году (около 6% всех транзакций).

“Сравнение транзакции RTP в 2022 году с дебетовой транзакцией Visa в 2022... Это вроде как сравнивать старый дисковый телефон... И айфон.”

“В целом, в большинстве стран мира мы не наблюдали реальной интеграции в основные торговые точки C2B [от потребителя к бизнесу]”, - говорит Райан Макинерни. “И есть целый ряд причин, почему … Мне нравится использовать аналогию, согласно которой сравнивать транзакцию RTP в 2022 году с дебетовой транзакцией Visa в 2022 году, не говоря уже о кредитной транзакции, все равно что сравнивать старый дисковый телефон, например стационарный роторный телефон, с iPhone. Я имею в виду, что вы можете разговаривать в режиме реального времени с другим человеком по обоим из них, но на этом сравнения заканчиваются. Транзакция RTP сегодня является мгновенной, постоянной и безотзывной. Дебетовая транзакция Visa…У нас есть диспуты. У нас есть возвратные платежи. У нас есть принятые во всем мире эксплуатационные положения и регламенты. У нас есть глобальное признание. Мы не несем никакой ответственности за защиту от мошенничества

Политика нулевой ответственности за мошенничество, которую многие кредитные и дебетовые карты рекламируют потребителям в качестве меры безопасности от кражи или мошенничества. Федеральный закон требует, чтобы потребители не несли ответственности за расходы на сумму более 50 долларов США, возникшие в результате утери или кражи информации о карте. Это означает, что многие держатели кредитных карт не несут ответственности за несанкционированные покупки — по крайней мере, на сумму более 50 долларов.

У нас есть токенизация. У нас есть широкий набор инструментов для управления рисками и снижения уровня мошенничества. Я имею в виду, что список можно продолжать и продолжать.”

В то же время Visa может извлечь выгоду из более широкого внедрения электронных платежей, чему способствуют платежные системы реального времени. В последнем квартале Visa сообщила о “значительном двузначном росте” количества карт в Индии и Бразилии, где работают самые передовые системы RTP. Компания также инвестировала в инфраструктуру, чтобы получить доступ к рынку обмена данными в режиме реального времени (A2A). Приобретение Visa Earthport в 2020 году дает ей прямые подключения к местным платежным системам 88 стран; приобретение Tink в 2022 году дает ей доступ к открытому банковскому обслуживанию в Европе.

В то же время Visa адаптировала свой основной функционал для конкуренции. Как недавно объяснил финансовый директор компании: “Пять или шесть лет назад мы внесли некоторые изменения в нашу сеть, чтобы позволить деньгам перемещаться в обе стороны. Таким образом, они могут не только перейти от вас к кому-то другому, но и прийти к вам”. В последнем квартале эта платформа Visa Direct совершила 1,9 миллиарда транзакций, что на 39% больше по сравнению с аналогичным периодом прошлого года - в основном платежи от человека к человеку, но также выплаты в рамках gig economy, денежные переводы и страховые выплаты. Это часть более широкой стратегии по привлечению новых денежных потоков за пределами традиционного варианта использования карт. Интегрируя свою карточную сеть с альтернативными системами, Visa позиционирует себя как глобальный платежный маршрутизатор. Компания считает, что вместе с Earthport Visa Direct предоставляет ей доступ к рынку стоимостью 65 триллионов долларов с более низкой стоимостью и более высокой скоростью потоков. Стратегия "от бизнеса к бизнесу" (b2b) позволяет ему получить доступ еще к 120 трлн долларов потоков с более высокой стоимостью и меньшей скоростью.

Помимо поиска новых денежных потоков, Visa стремится увеличить доходы, предоставляя ряд “услуг с добавленной стоимостью” в дополнение к своему основному платежному предложению. Эти услуги включают кибербезопасность, аналитику мошенничества, лояльность и многое другое. Они основаны на исследованиях, которые Visa проводила на протяжении многих лет с использованием своего обширного пула данных о транзакциях. Исторически эти услуги были привязаны к карточному бизнесу, но сейчас они продаются отдельно, в том числе на конкурирующих платформах. Например, Token ID применяет токенизацию к платежным системам реального времени, а CyberSource, который Visa приобрела в 2010 году, используется клиентами банков, стремящимися конкурировать в эквайринговом бизнесе. В последнем квартале выручка от услуг с добавленной стоимостью составила более пятой части от общей выручки и выросла на 20% за год, опережая общие темпы роста выручки.

Цифры у Visa большие. Они активны в 200 странах; управляют 3,6 миллиардами карт; принимаются в 70 миллионах торговых точек; обрабатывают 242 миллиарда транзакций в год, что составляет 11,7 триллиона долларов; и генерируют более 40 миллиардов долларов дохода, что обеспечивает им одну из самых высоких рентабельностей в S&P 500. Что затрудняет рост. Это история, отличная от той, что изложена в проспекте IPO, но она не менее захватывающая. Давайте посмотрим, что Райан Макинерни делает с этим.