Российские производители золота: дороже металл – ценнее акции

Исполнительный директор Управления анализа фондового рынка Игорь Гончаров

Повышенная цена на золото делает все три компании фундаментально привлекательными

Мы обновили прогнозы и целевые цены акций публичных российских производителей золота и сохранили по ним позитивный взгляд. Наша новая целевая цена по Полюсу составляет 16 000 руб./акц. (потенциал ~+30%), по ЮГК – 1,3 руб./акц. (~+60%), по Селигдару – 0,8 руб./акц. (~+45%). Высокая цена на золото делает все три компании фундаментально привлекательными, но в краткосрочной перспективе ЮГК может продемонстрировать более высокие уровни доходностей свободного денежного потока (СДП) и дивидендов.

Защитные свойства золота сочетаются с историей роста

Акции анализируемых компаний сочетают в себе две общие характеристики. Во-первых, они выступают защитными активами, поддерживаемыми ценой на золото, уже находящейся на повышенном уровне и имеющей потенциал к дальнейшему росту. Во-вторых, эти компании являются историями среднесрочного роста благодаря ожидаемому значительному увеличению объема производства золота не позже, чем к 2030 г., на базе завершения крупных инвестиционных проектов, находящихся на различных этапах реализации.

Цена золота должна сохраниться повышенной

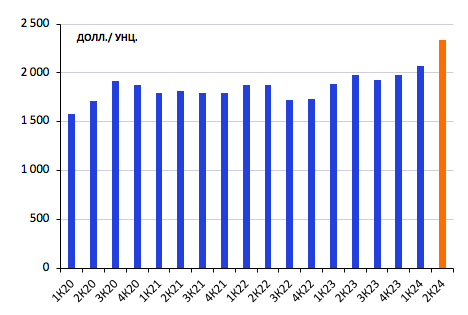

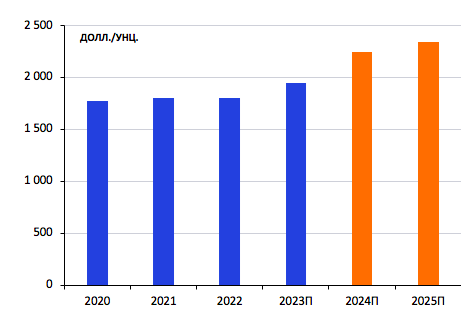

Мы ожидаем, что после заметного роста в 1П24 международная цена на золото в течение 2П24 останется не ниже 2,3 тыс. долл./унц. при среднегодовом уровне 2,3–2,4 тыс. долл./унц. в 2024 г., который в среднем по 2025 г. может достичь 2,4–2,5 тыс. долл./унц. Основными причинами уже состоявшегося и ожидаемого дальнейшего роста цены на золото являются:

· сохранение повышенного уровня закупок золота международными центральными банками (свыше 1000 тонн золота в год начиная с 2022 г.) на фоне роста экономических и политических рисков и снижения роли доллара США как основной резервной валюты;

· начало цикла снижения мировых процентных ставок, которое традиционно сопровождается ростом цены на золото, из-за снижения экономической стоимости владения золотом как активом без прямого дохода;

· увеличение объемов потребления в ювелирной промышленности на фоне общего экономического роста;

· рост себестоимости производства золота при общей инфляции затрат в различных отраслях промышленности.

Золото: средняя рыночная цена на квартальной основе

Золото: средняя рыночная цена на годовой основе

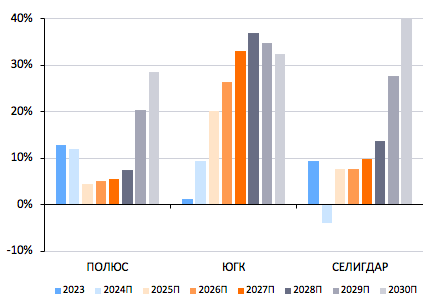

Объем производства золота: существенный рост к 2030 г. у трех компаний благодаря новым проектам

Реализация новых проектов Полюса (Сухой Лог), ЮГК (Высокое, Курасан, Коммунар) и Селигдара (Хвойное, Кючус) должна позволить этим компаниям достичь значительного увеличения объемов производства золота к 2030 г. по сравнению с 2023 г. Такой рост может составить: у Полюса – приблизительно в 1,7 раза (до ~149 тонн золота), у ЮГК – в 2,2 раза (до ~28 тонн золота), у Селигдара – в 2 раза (до ~15 тонн, при учете золота с месторождения Кючус пропорционально доле Селигдара).

СДП в ближайшие годы: вырастет у ЮГК, но останется под давлением у Полюса и Селигдара

Свободный денежный поток ЮГК должен существенно вырасти уже в ближайшие годы на фоне постепенного снижения капитальных вложений в новые проекты и увеличения производства золота на них. СДП Полюса и Селигдара в 2024–2027 гг. останется под давлением из-за капитальных вложений в развитие их основных новых проектов: Сухой Лог – у Полюса, Кючус – у Селигдара, начало активной эксплуатации которых маловероятно до 2028 г.

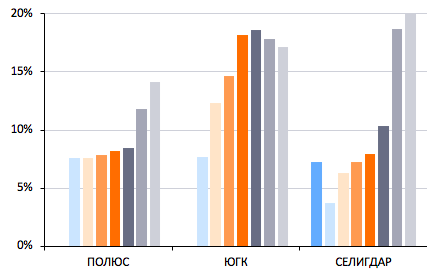

Доходность СДП для публичных производителей золота РФ

Дивидендная доходность по итогам финансового года для публичных производителей золота РФ

Долговая нагрузка: приемлемый уровень с тенденцией к снижению

По состоянию на конец 2023 г. показатели удельной долговой нагрузки находятся в диапазоне, близком к 2,0–3,0х по показателю «Чистый долг /EBITDA (скорр.)» с наиболее существенным уровнем у Селигдара (около 3х) и наименьшим у Полюса (менее 2х). Однако уже по итогам 2024 г. мы ожидаем снижения удельной долговой нагрузки до уровня близкого или ниже, чем 1,5х, 1,0х и 2,0х у Полюса, ЮГК и Селигдара соответственно, что создает предпосылки для выплаты дивидендов за 2024 г.

Дивиденды за 2025 г.: выше рынка – у ЮГК, ниже – у Полюса и Селигдара

Несмотря на то, что из трех анализируемых компаний две (Полюс, ЮГК) воздержались от выплат дивиденда по итогам 2023 г., мы считаем вероятным, что они вернутся к выплатам промежуточных или полных дивидендов по результатам 2024 г. В частности, мы не исключаем, что ЮГК может выплатить даже промежуточный дивиденд за 1П24 на фоне приближающегося завершения фазы крупномасштабных инвестиций. Однако даже по итогам следующего года (2025 г.) только у ЮГК дивидендная доходность (по отношению к текущей цене) будет превосходить 10%.