Роджер Гибсон о диверсификации

Еще Талмуд, составленный за несколько сот лет до нашей эры, советовал делить капитал на три части и вложить одну из них в землю, другую в дело, а третью оставить по запас. В сегодняшних реалиях этот вариант соответствовал бы инвестиционному портфелю, в котором треть средств вложена в фонды недвижимости, вторая треть — в фонды международных акций, и последняя — в фонды денежного рынка. И несмотря на то, что совет дан примерно 2500 лет назад, последние десятилетия такого портфеля дали бы инвестору очень хорошие результаты.

Примерно так начинается книга Р. Гибсона «Формирование инвестиционного портфеля» (написана в 1998 году и переведена на русский язык через 10 лет), на протяжении которой красной нитью проходит тема важности диверсификации портфеля по различным классам активов. Но стоит подробнее остановиться на том, что именно понимать под этим словом.

Традиционный подход к диверсификации заключался в том, чтобы «не складывать все яйца в одну корзину». Идея проста: вложение всех денег в один вид активов дает слишком большой разброс возможных последствий — можно многое выиграть, но можно многое и потерять. Т.е. превратить инвестиции в игру, сходную с рулеткой в казино. Инвестирование средств в различные активы повышает вероятность того, что вы не выиграете и не проиграете на всех одновременно. Тем самым преимущество диверсификации состоит в меньшем количестве вариантов возможных последствий.

Диверсификация сегодня

Однако в последние десятилетия диверсификация получила новое измерение. До появления современной портфельной теории управление инвестициями было двумерным процессом, где главное внимание уделялось волатильности и доходности отдельных ценных бумаг. Работа инвестиционного менеджера заключалась в повышении дохода путем выбора удачного момента инвестирования и/или выбора ценных бумаг. В центре внимания находились отдельные виды ценных бумаг, а не весь портфель.

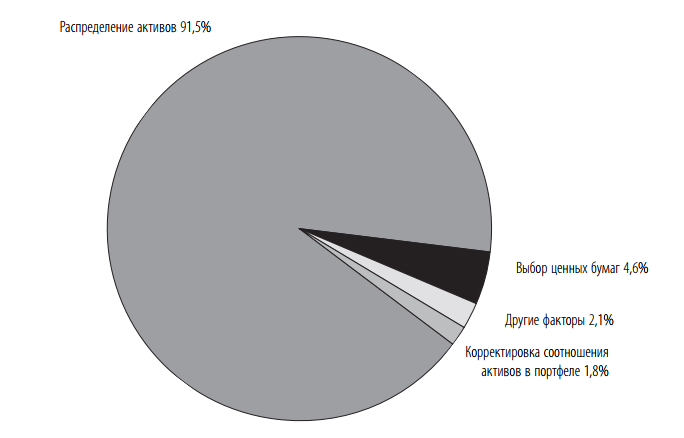

После появления работы Марковица стали придавать большее значение взаимосвязи ценных бумаг в одном портфеле. Современная портфельная теория добавила управлению портфелями третье измерение, которое заключается в оценке эффекта диверсификации на портфель, т.е. влияния включения определенного класса активов или ценных бумаг на волатильность и доходность всего портфеля. Причем к началу 1990-х годов выяснилось, что именно распределение активов оказывает максимальное влияние на результат:

Далее автор говорит о том, что сегодняшний рынок наполнен профессионалами, и, по определению, большинство не может превзойти средние показатели. С учетом операционных издержек и комиссий за управление можно ожидать, что и в будущем большинство финансовых менеджеров продолжат в целом проигрывать на рынке. После чего Гибсон ссылается на исследование профессора Розенберга, согласно которому для доказательства своего профессионализма управляющий должен показывать результаты выше средних по рынку на протяжении нескольких десятилетий.

Очень интересно сравнение инвестиционной эволюции с фундаментальной физикой, когда на смену классической теории Ньютона пришла релятивистская модель Эйнштейна. Последняя представляет более глобальную концепцию мира, и не отвергая теории Ньютона, отводит ей лишь определенные рамки, в которых она верна. Существовавшая прежде практика отбора отдельных ценных бумагах работала на неэффективном рынке, где информация доходила до участников с разной скоростью и узкий круг профессионалов часто имел преимущество над остальными. Т.е. была аналогом классической физики. Таким образом сделал состояние Уоррен Баффет, результаты которого в последние 10 лет оказались не лучше рынка. Сегодня же информация доступна всем одновременно, а тысячи компьютеров перебирают десятки параметров множества акций за доли секунды. Это аналог теории Эйнштейна с глобальным подходом, а отбор ценных бумаг оставлен узкому кругу развивающихся рынков — которые, впрочем, тоже становятся все более эффективными.

Анализ рынка США

Для понимания процесса инвестиций и оценки ожидаемой доходности в зависимости от риска Гибсон анализирует американский рынок:

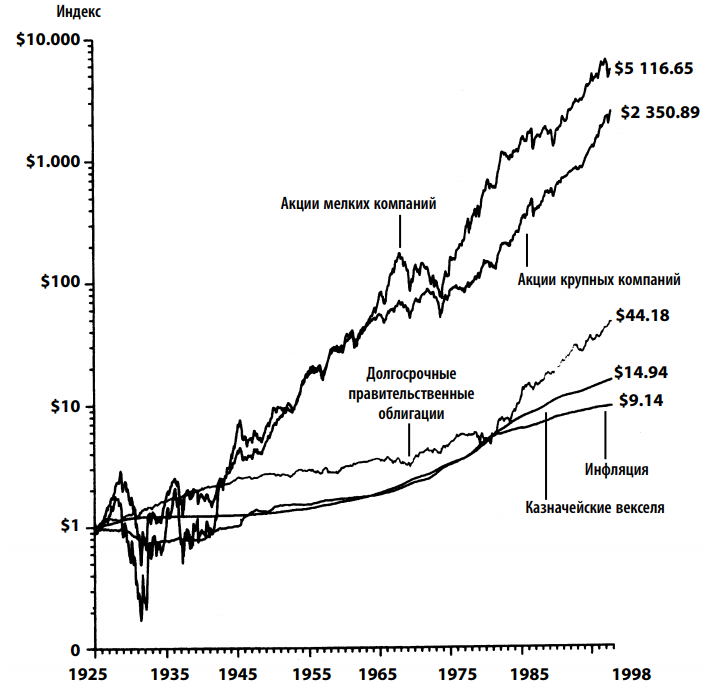

Начинает он с инфляции. Чтобы определить стоимость жизни, предположим, что в 1925 г. завтрак, состоящий из яичницы с беконом, тостов и кофе, стоил 1 доллар. За последующие 73 года в результате инфляции стоимость жизни увеличилась более чем в девять раз, таким образом, стоимость того же завтрака в 1998 г. составила 9,14 долл. За 73 года кумулятивный годовой уровень инфляции составил в среднем 3,1%, изменяясь в пределах от -10,3% (дефляция в 1932 г.) до 18,2% (1946 г.).

Казначейские векселя. Средняя ставка дохода в сложных процентах за 73 года составила 3,8% по сравнению со средним уровнем инфляции 3,1% за тот же период. Если вычесть подоходный налог, уровень доходности окажется ниже уровня инфляции. Попутно доступно объясняются такие вещи, как среднеквадратичное отклонение, геометрическая доходность и др.

Годовая доходность долгосрочных облигаций США в сложных процентах равна 5,3%, что выше доходности казначейских векселей, доход по которым к концу 1998 г. составил 14,94 долл. Как результат процентного риска, доходность долгосрочных правительственных облигаций обладала большей волатильностью, чем доходность казначейских векселей, и варьировалась от -9,2% в 1967 г. до 40,4% в 1982 г. Без реинвестирования дохода инвестирование в долгосрочные правительственные облигации оказалось разорительным: компонент прироста капитала по кумулятивному доходу от долгосрочных правительственных облигаций, достигший пика 1,42 долл. в конце 1945 г., снизился до наименьшего за 73 года значения 0,48 долл. к концу 1981 г.

Инвестированный в конце 1925 г. в акции мелких компаний 1 долл. превратился в 5 116,65 долл. к концу 1998 г. при реинвестировании всех текущих доходов. Годовая доходность в сложных процентах составляет 12,4%. Для сравнения: второй по величине результат (11,2%) принадлежит акциям крупных компаний. Если тратить полученные дивиденды на покрытие жизненных расходов, в среднем прирост капитала по акциям крупных компаний будет опережать инфляцию. В этом смысле разумно считать акции крупных компаний долгосрочным «инвестиционным инструментом, индексированным с учетом инфляции».

Следствие

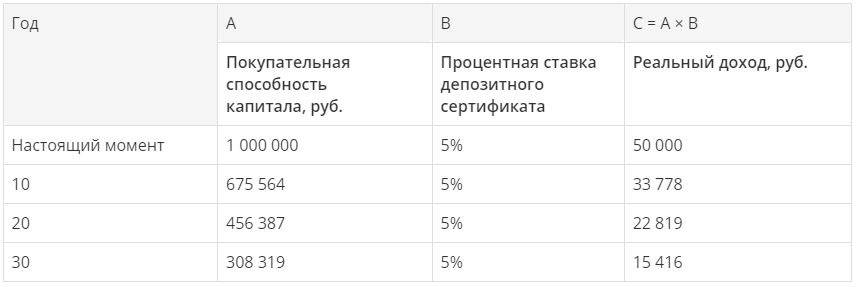

Важность акций в портфеле показывает один простой расчет. Допустим, вы владеете неплохим капиталом, который принесет по банковскому депозиту больше, чем будущий уровень инфляции. Значит ли это, что можно спокойно жить на банковский процент? Для расчета возьмем срок 30 лет, ставку по депозиту 5%, уровень инфляции 4%. Хотя история российских депозитов с 2000 года показывает обратное — они в среднем проигрывают инфляции.

Даже небольшая инфляция с годами заметно сокращает покупательную способность капитала и повышенная ставка по депозиту не спасает: через 10 лет при заданных условиях реальный доход (покупательная способность) сокращается на треть до более скромных 33 800 рублей, а через 30 лет доход падает более, чем на 2/3. Хотя получать вы будете те же 50 000.

Кстати, интересно отметить, что некоторые инвесторы 1979-80 годов с ностальгией вспоминают о высокой доходности казначейских векселей. Тогда она была около 15% годовых, однако схожим был и уровень инфляции. Т.е. реальная доходность была около ноля, но магия цифр сделала свое дело. После 1980 г. инфляция и доходность векселей резко пошли вниз, что создало ощущение потерь — которых не произошло при сравнении покупательной способности.

Корректировка активов

Под этим термином в книге имеется в виду выбор нужного инвестиционного актива в нужное время. Угадывание самого доходного класса актива каждый год, начиная с 1925, принесло бы инвестору фантастическую прибавку доходности: 20 млн. долларов против максимальных 5 тысяч на графике выше. Однако как и в случае с бросанием монеты, наступление и продолжительность благоприятной и неблагоприятной конъюнктуры рынка невозможно предугадать заранее. По сути, движение цен в сторону нового равновесия вызывается неожиданными событиями, приближение которых никто не замечает.

Период бычьего рынка примерно в 3 раза дольше, чем период медвежьего рынка: 41 месяц устойчивого движения курса вверх против 14 месяцев устойчивого движения курса вниз (1946-1987). Рынок называют медвежьим при падении цен, по меньшей мере, на 20% в течение шести месяцев. В соответствии с исследованиями Вильяма Ф. Шарпа, «менеджер, который пытается скорректировать соотношение активов в портфеле, должен угадать в трех случаях из четырех, чтобы получить такие же результаты, как конкуренты, которые не делают корректировки».

Без семи самых благоприятных лет 1 долл., вложенный в акции в конце 1925 г., в итоге превратился к 1998 году не в 2351 долл., как это было бы в случае постоянного инвестирования в акции крупных компаний, а всего лишь в 202 долл. Это факт показывает важность нахождения инвестора в рынке, особенно после медвежьего тренда — лучшие дни чаще всего следуют на отскоке, как это бывало во время великой депрессии.

Попытка предугадать будущее по настоящему обманчива: в конце 1990 г. и инвесторы, и инвестиционные менеджеры были настроены пессимистически. Доходность обыкновенных акций составила –3,71%, это была первая потеря за последние десять лет. Ждали нового кризиса или падения, подобного 1987 году. Однако 1991-й оказался на редкость удачным: доходность достигала 30,55%, при этом большая часть дохода была получена сразу после начала войны в Персидском заливе.

Опыт с корректировкой соотношения активов обнаружил, что все 100 (пенсионных) фондов как могли занимались корректировкой, но в результате не увеличили ставку дохода. На самом деле 89 фондов из 100 пострадали в результате корректировки, их убытки в среднем составили 4,5% — самая удручающая цифра за весь пятилетний период.

В управлении инвестициями реальный путь достижения высоких результатов видится не в отчаянных попытках переиграть рынок, а в разработке и долговременном соблюдении инвестиционной политики — политики, которая учитывает фундаментальные факторы рынка.

Временной горизонт

Долевые инвестиции (акции) обеспечивают доход в виде дивидендов и/или прироста капитала. У них нет установленного срока погашения и нет гарантии, что основная сумма когда-нибудь будет возвращена. Но зато возможная доходность не ограничена верхним пределом. Основное преимущество долевых инвестиций — это перспектива долгосрочного роста реального (с поправкой на инфляцию) капитала. Основной недостаток долевых инструментов — высокая краткосрочная волатильность основной суммы.

Некоторые инвесторы, пострадавшие в результате снижения конъюнктуры рынка обыкновенных акций в 1973–1974 гг., практически полностью распродали свои акции, поэтому упустили возможность получить доход от начавшегося затем самого результативного в ХХ веке бычьего рынка. Разочарованные, они говорили себе: «Акции? Никогда в жизни!»

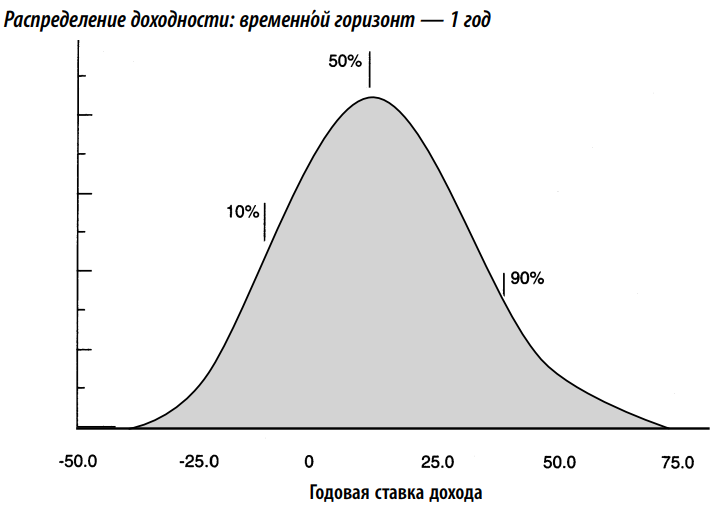

Время — один из самых важных факторов в управлении денежными средствами, и в то же время его значение инвесторы понимают меньше всего. Стандартное отклонение акций крупных компаний составляло 20,3%, что намного больше премии за риск (7.4%) – в краткосрочной перспективе волатильность может поглотить доход.

При увеличении временного горизонта ожидаемая доходность обыкновенных акций не изменится, зато изменчивость доходности в сложных процентах за период владения ценными бумагами значительно сократится. Чем больше период владения, тем больше вероятность, что неблагополучные годы будут компенсированы благополучными, в результате чего показатели доходности в сложных процентах будут стремиться к среднему значению.

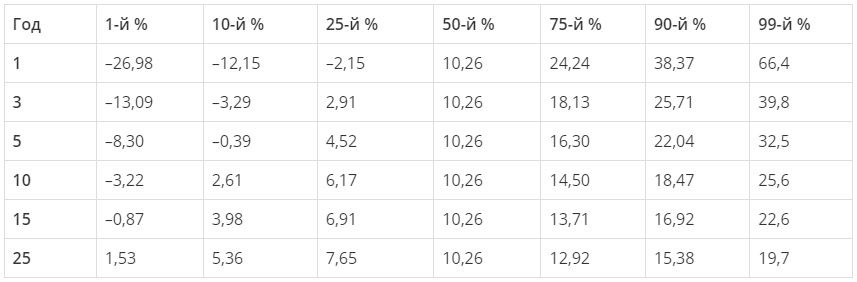

Средний столбец показывает ожидаемую доходность американских акций в 10.26%. Хорошо видно, как с увеличением срока инвестиций сужается возможный диапазон значений, приближаясь к этому среднему. Через 25 лет существует лишь 1% вероятности, что доходность акций окажется меньше 1.5% годовых, тогда как при годовом сроке есть 25% вероятности получить результат не выше -2.15%. Книга написана в 1998, однако после сдувания пузыря доткомов на рынке США было три отрицательных года подряд — с 2000 по 2002.

При увеличении временного горизонта до 10 лет акции крупных компаний превосходят остальные инвестиционные инструменты в 50 из 64 периодов (78% времени). В течение 10 лет самый худший показатель средней доходности в сложных процентах акций крупных компаний был -0,9%. Исходя из этого, инвестиции размером 10 000 долл. уменьшились бы до 9 136 долл. при реинвестировании дохода. Однако 98% десятилетних периодов владения ценными бумагами показали лучшие результаты!

Наконец, что касается двадцатилетних периодов, то в 51 из 54 периодов (94% времени) акции крупных компаний превосходили другие инвестиционные инструменты. Нет сомнения, что волатильность обыкновенных акций является врагом краткосрочных вложений, но, с другой стороны, это — основа более высокой доходности. Если волатильность акций сравнить с болезнью, то время — самое лучшее лекарство.

Другая проблема со «стремлением избежать убытков» заключается в том, что клиенты больше думают о номинальных, а не о реальных доходах. Пример уже был выше, но можно привести еще. Например, многим инвесторам больше понравится получать 5% после удержания налогов при инфляции 12%, чем терять 1% после удержания налогов при инфляции 4%. Положительный номинальный доход в этом примере создает иллюзию продвижения вперед, хотя с поправкой на 12% инфляции получается реальный убыток 7%. В действительности, выгоднее терять 1% при инфляции 4%, имея меньшие реальные убытки в размере 5%.

Для долгосрочного инвестирования наибольшим риском будет не волатильность, а инфляция. Те, кто вкладывает средства в инструменты с длительным временным горизонтом, придерживаются стратегии с низким потенциалом риска, которая обеспечивает защиту портфеля от самого большого риска — инфляции!

И снова диверсификация

Разобравшись с временным горизонтом, автор возвращается к диверсификации уже на конкретных исторических примерах. При этом он отмечает, что волатильность портфеля всегда будет меньше средневзвешенного значения волатильностей составляющих его активов, за исключением редких случаев идеальной положительной корреляции между инструментами, в случае которой в портфеле из двух активов его доходность будет выше среднего арифметического, а вот просадка ниже среднего значения.

Портфель, который сводит к минимуму волатильность при заданной ожидаемой доходности (или обеспечивает самую высокую ожидаемую доходность при заданном уровне волатильности), называется эффективным портфелем. Достигнув эффективности, следующее изменение параметра возможно только на счет «ухудшения» другого – поэтому закон «доходность пропорциональна риску» по-прежнему действует, хотя и подвергается корректировке при введении новых активов в состав портфеля.

Расширение набора инвестиционных инструментов как возможных кирпичиков для построения портфеля увеличивает шансы обеспечить рост доходности при приемлемом уровне волатильности. Автор делит волатильность на диверсифицируемую и недиверсифицируемую – первой можно избежать разумным формированием портфеля, тогда как вторую нужно просто принять.

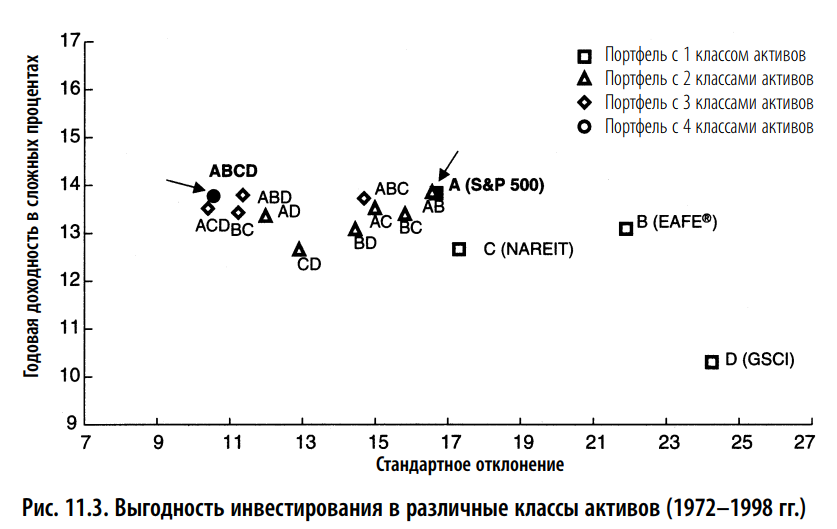

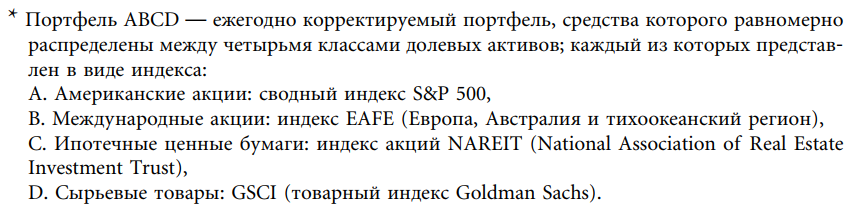

На этой картинке автор приводит пример рабочей диверсификации, когда портфель из четырех компонентов ABCD на достаточно длительном периоде оказался менее рисковым, однако столь же доходным, как и чистые акции. Да и в целом самая низкая волатильность наблюдается у портфелей, активы которых распределены между различными инвестиционными инструментами. От себя добавлю, что выбранный период включал мощный медвежий рынок 1973-74 годов и два нефтяных кризиса, сопровождавшихся очень высокой инфляцией — практически такой же, как и во время Второй Мировой. На отрезке 1980-2000 преимущество акций по доходности над портфелем было бы более очевидным.

Недвижимость

Инвестиционные трасты недвижимости (Real Estate Investment Trust — REIT) представляют собой альтернативный метод диверсификации инвестиций в недвижимость. Они напоминают закрытые инвестиционные фонды недвижимого имущества. Как и инвестиционные компании, они освобождены от налога на корпорации и служат каналом получения прибыли инвесторами. Акции множества REIT продаются на фондовых рынках. Ликвидность и торговая активность обеспечивают таким инвестициям справедливое ценообразование.

Диверсификация с использованием акций REIT по мнению автора особенно выгодна для инвесторов. В отличие от прямого владения недвижимостью, покупая акции REIT, инвестор может легко диверсифицировать относительно небольшую сумму денег в различные географические регионы и в различные типы недвижимости — торговые центры, административные здания, многоквартирные жилые комплексы. Хотя на фондовом рынке по капитализации недвижимость играет заметно меньшую роль, чем акции и облигации.

Компьютерные расчеты

Гибсон приводит примеры того, как компьютерные расчеты могут способствовать оптимизации инвестиционного портфеля. И главный вывод, который он делает — малейшие изменения исходных переменных влекут за собой радикальное смещение акцентов в распределении активов портфеля. Например, при математически точной оптимизации может быть полное отсутствие в рекомендованном распределении активов двух инструментов, что идет вразрез с рассмотренным выше портфелем.

Поэтому если инвестор предпочитает пассивное управление активами и считает невозможным всегда успешно корректировать соотношение активов в портфеле, лучшим решением для него будет широко диверсифицированный портфель, пусть и не полностью соответствующий математически рассчитанной по тем же данным оптимизации.

Для любого актива на любой будущий срок его доходность и волатильность будут неизвестными величинами. Значит, в случае всего двух активов (тех же фондов акций и облигаций США) мы имеем уже четыре неизвестных, к которым добавляется пятая величина — корреляция их поведения друг с другом. Компьютер может дать идеальную картину для прошлого при известных параметрах, но не для будущего, предсказать которое никто не в состоянии. Откуда и следует рекомендация по широкой диверсификации, чтобы избежать сильного воздействия наиболее неудачного актива.