Риски продажи волатильности

@moexinsider

Продажа волатильности - это способ торговли, рассчитанный на извлечение прибыли из снижения волатильности при удержании позиции в дельта-нейтральном состоянии

Продавец волатильности рассчитывает на то, что цены до момента исполнения сильно не изменятся

Техника продажи волатильности:

- Продажа ATM-стреддла. Почему ATM? – потому что мы в этом случае кладем в карман наибольшую временную премию

- Дельта–хеджирование при отклонении цен величину ∆S, либо через равные промежутки времени ∆T, либо при изменении дельты портфеля более определенной

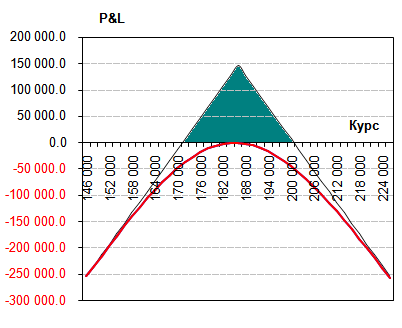

Зеленым показана исходная зона потенциальной прибыльности позиции

Цель игрока – положить себе в карман временную премию, что легко сделать при снижении волатильности и использовать технику рехеджирования для контроля рисков позиции по дельте.

Заметим сразу, что рехеджировать короткую по волатильности позицию психологически гораздо труднее, чем рехеджировать длинную

При длинной позиции по волатильности - вы всегда продаете фьючерсы на росте и откупаете на падении, что и дает вам дополнительную прибыль.

Здесь в ситуации с короткой волатильностью, вы должны действовать ровно наоборот. Вы будете продавать фьючерсы, когда рынок идет вниз и тем больше будете продавать, чем сильнее и глубже валится рынок. И наоборот вы будет покупать дорого, когда рынок растет. И то и другое делать психологически тяжело, поскольку в каждом акте такого рехеджирования будут фиксироваться убытки.

Первый график – состояние исходной позиции – проданного стреддла.

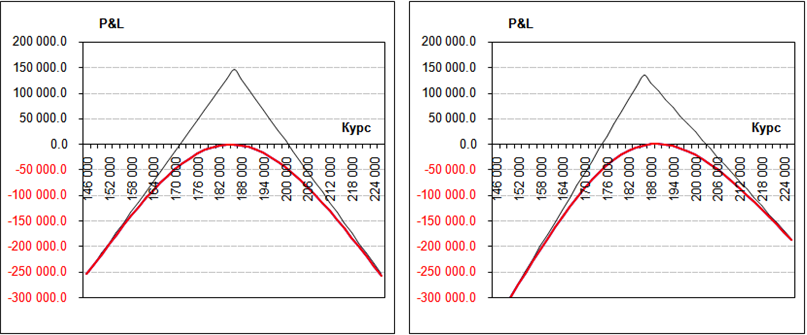

Второй график – первый акт хеджирования на росте цены.

Последующие графики – следующие шаги по хеджированию при росте цены.

Видно, что графики прибылей и убытков на каждом шаге искажаются, а также смещаются вниз из-за потерь при рехеджировании.

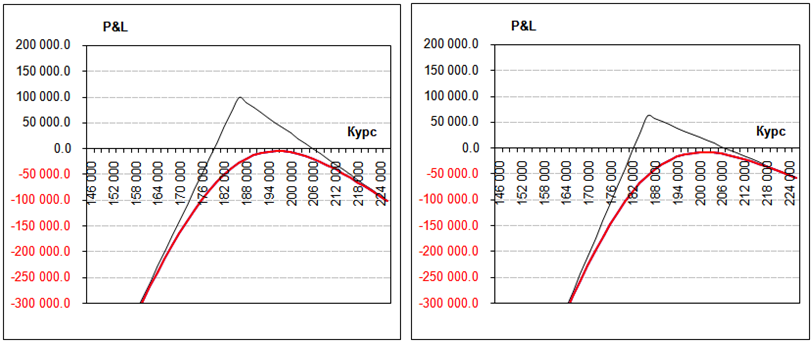

На этих картинках показан стабильный рост рынка и хеджирование с равным расстоянием через каждые 5 дней. Посмотрим, что будет, когда цена развернется и пойдет вниз: туда, где ее ждет продавец стреддла.

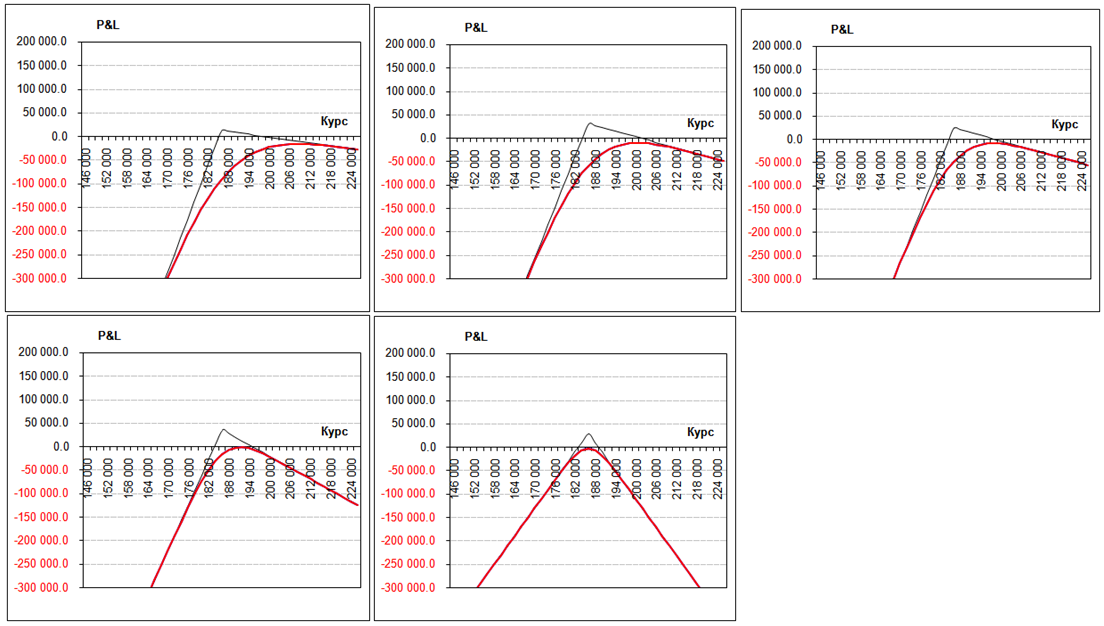

Видно, что графики постепенно разворачиваются в противоположную сторону и продолжают съезжать вниз. Каждый график – это новое состояние портфеля после очередного акта рехеджирования через 5 дней. Последний график – когда цена вернулась в исходное состояние.

Это ровно то, что хотел продавец - чтобы цена не изменилась. Она и не изменилась, но благодаря его желанию сократить свои риски, он растратил временную премию на операции рехеджирования, благодаря чему зона его прибыльности сузилась до безобразия.

Основной риск продажи волатильности – резкое снижение рынка

При этом, как мы знаем, волатильность растет, что может привести к серьезным убыткам. В случае роста рынка, хеджирование позволяет избежать серьезных потерь, ввиду того, что волатильность при росте не имеет тенденции к росту. При снижении же рынка, все факторы кроме времени играют против продавца волатильностью.

Краткие итоги

- Мы обсудили такие вещи, как дельту портфеля опционов и приведение портфеля в дельта-нейтральное состояние

- Мы выяснили, что профиль P&L портфеля опционов может быть вогнутым или выпуклым, что определяется знаком Гаммы портфеля. Первый случай соответствует купленной волатильности, второй – проданной

- Мы разобрали какие цели преследует покупатель волатильности и какие продавец

- Торговля волатильностью – это покупка или продажа волатильности с последующим рехеджированием портфеля по дельте

- Покупатель волатильности на каждом акте рехеджирования зарабатывает деньги

- Продавец волатильности на каждом акте рехеджирования теряет деньги

- Наибольший риск несут продавцы волатильности в случае падения рынков