Развитые и развивающиеся рынки

Развитые рынки

Развитые рынки – понятие, относящееся к странам с наиболее развитой экономикой и рынком капитала. Для получения такого статуса государству необходимо отличаться высокими доходами населения, открытостью к иностранным инвестициям и собственности, свободным движением капитала внутри и за пределы страны и эффективной работой рыночных институтов. Развитые рынки превосходят развивающиеся не только в качестве жизни населения, но и в возможностях вложений в экономику извне и удобстве работы с капиталом.

Классифицировать рынки как развитые и развивающиеся предложил в 1980-х годах Антуан ван Агтмел (Antoine van Agtmael). Страны с более развитыми рынками существовали и до этого, но именно в эти годы началось их разделение на уровне терминологии и независимое исследование как отдельных групп.

Термины «развитые рынки» и «развитые экономики / страны» часто используются как синонимы. Их значения действительно близки, поэтому в общеупотребительной лексике понятия стали взаимозаменяемыми. Однако фактически между этими терминами есть некоторая разница.

Развитые рынки – это наиболее продвинутые с точки зрения экономики и финансового рынка государства. В противовес этому определению, к основным параметрам развитой экономики (и развитых стран) относятся высокие ВВП или ВНП, доход на душу населения, устойчивый экономический рост. Однако развитость и прозрачность финансового рынка не входит в понятие «развитая экономика», из чего можно сделать вывод, что термин «развитый рынок» значительно шире.

Из определений просматривается также подчиненность между этими экономическими явлениями. В большинстве случаев термин «развитый рынок» уже включает в себя развитую экономику, но развитая экономика не обязательно будет развитым рынком. Наиболее ярким примером последнего случая является Китай, вторая по силе экономика мира.

Перечень развитых рынков

Не существует четкого критерия отнесения государства к развитым рынкам, но есть несколько независимых списков стран от авторитетных изданий и финансовых аналитиков. Наиболее известные списки составляют:

- Агентство S&P

- Агентство MSCI

- FTSE Group

- Провайдер Solactive

- Провайдер STOXX

Всего насчитывают около 25 стран, рынки которых отнесены к развитым. Рейтинги основных аналитических агентств солидарны по большинству позиций, однако между ними существует и ряд отличий. Так, например, Кипр развитым рынком признает только агентство MSCI, а Польшу – только FTSE, Solactive и STOXX.

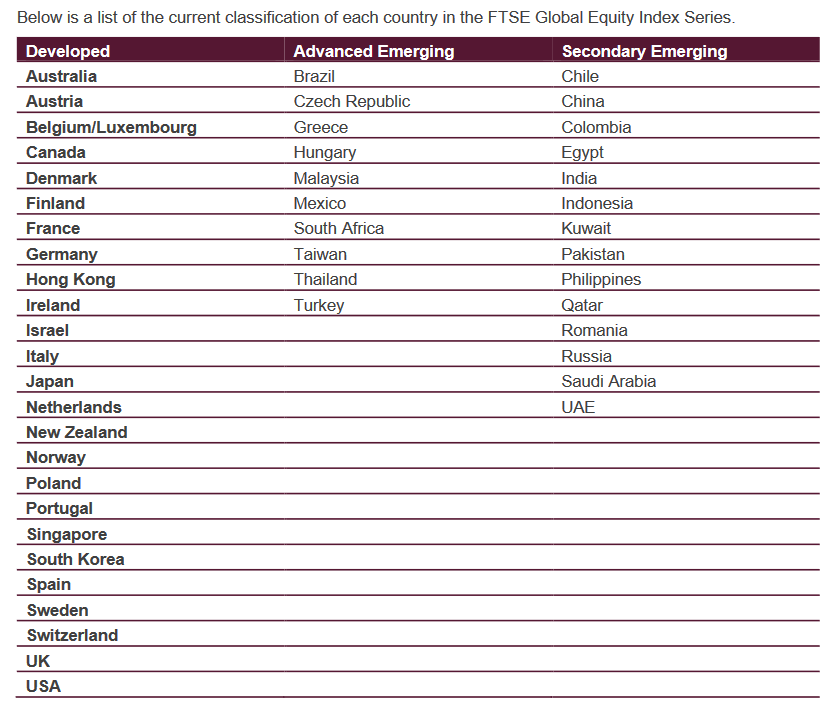

Безоговорочно в список развитых рынков попадают США, Великобритания, Швейцария, Швеция, Германия и еще около 15 стран. Таблица ниже показывает список стран с развитыми рынками по оценкам четырех агентств:

Признаки развитых рынков

Общие требования к рынку для включения его в состав развитых примерно одинаковы у всех агентств. Как правило, это высокие доходы, надежные системы экономического контроля, отсутствие дискриминации, значительный объем и ликвидность рынка, плюс устойчивая система расчетов.

Однако более детальный список показателей для присвоения статуса рынка варьируется. Дело в том, что большинство критериев не имеют четких количественных рамок, и их выполнение определяется путем оценки экспертами и сравнения с другими государствами. Это позволяет учесть ежегодные колебания мирового рынка, но делает вопрос дискуссионным и вносит в решение субъективное мнение аналитиков и экспертов.

Какие же требования предъявляют ключевые финансовые компании к развитым рынкам? Рассмотрим некоторые из тех, по которым построены наиболее известные рейтинги. Так, алгоритм оценки рынков FTSE основан на перечне критериев, основными из которых являются:

- Наличие налаженной системы контроля фондового рынка официальными структурами

- Отсутствие дискриминации миноритарных владельцев бумаг

- Свободный доступ иностранных инвесторов к рынку

- Отсутствие проблем с возвратом иностранного капитала инвесторам

- Отсутствие системных проблем при расчетах

- Высокое качество работы депозитариев

- Конкурентная и отвечающая требованиям качества брокерская деятельность

- Высокая ликвидность, прозрачность и капитализация рынков

- Умеренные транзакционные издержки

- Доступность внебиржевых сделок и коротких продаж

Особенность оценки рынков по FTSE – в консультационном механизме принятия решений. То есть конкретные значения по большинству показателей отсутствуют, а решения о соответствии критериям принимают аналитики агентства.

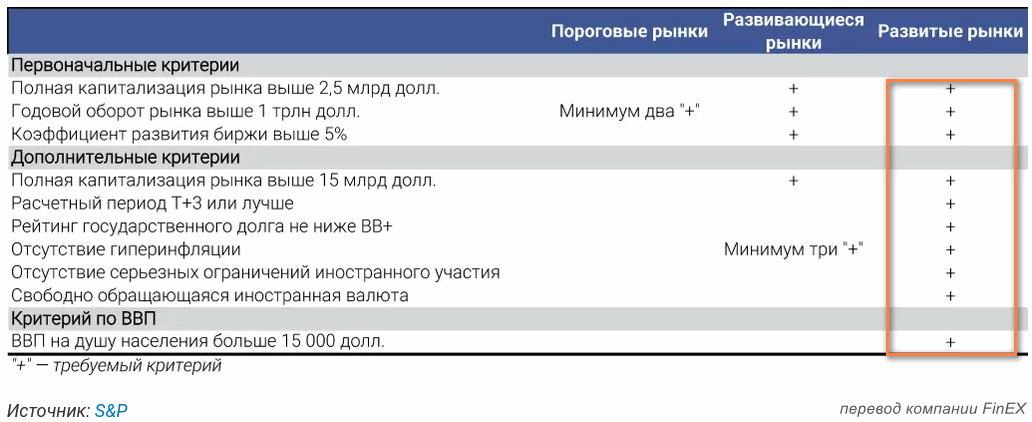

В отличие от FTSE, методика S&P подразумевает двухэтапный отбор претендентов на звание развитого рынка. Сначала страны проверяют на соответствие строгим количественным показателям, после чего решение по прошедшим первый этап рынкам принимаются консультационным путем.

В основе оценки агентства MSCI лежат три ключевых фактора: экономическое развитие страны, объем и ликвидность рынка, доступность рынка для инвесторов. Итоговое решение об отнесении страны к группе развитых рынков принимается, как и у FTSE, на основе качественных оценок, ежегодно пересматриваемых в рамках экспертных обсуждений.

Наконец, ниже критерии еще одного провайдера индексов, а именно компании Solactive.

География развитых рынков

По географическому признаку развитые рынки делятся на 3 основные группы:

- Северная Америка. Наиболее стабильная и при этом самая малочисленная группа стран с развитыми рынками. В нее входят всего 2 государства: США и Канада. За последние десятилетия эта часть списка оставалась без изменений.

- Тихоокеанский регион. Немногочисленная группа стран, в которую вошли Австралия, Гонконг, Япония, Новая Зеландия, Южная Корея (по версии не всех агентств) и Сингапур.

- Европейская группа. Самая обширная и наиболее изменчивая группа стран, отнесенных к развитым рынкам. В нее включены такие страны как Австрия, Бельгия, Дания, Финляндия, Франция, Германия, Ирландия, Италия, Нидерланды, Норвегия, Португалия, Испания, Швеция, Швейцария, Великобритания. Особняком стоит ближневосточный Израиль.

Список развитых рынков меняется нечасто. Так, более чем за 20 лет список агентства MSCI претерпел всего 4 изменения. Последнее пополнение в нем было более 10 лет назад в мае 2010 года, когда в рейтинг вошел Израиль. До этого в состав развитых рынков вошли Португалия в ноябре 1997 года и Греция в мае 2001.

Динамика и доходность развитых рынков

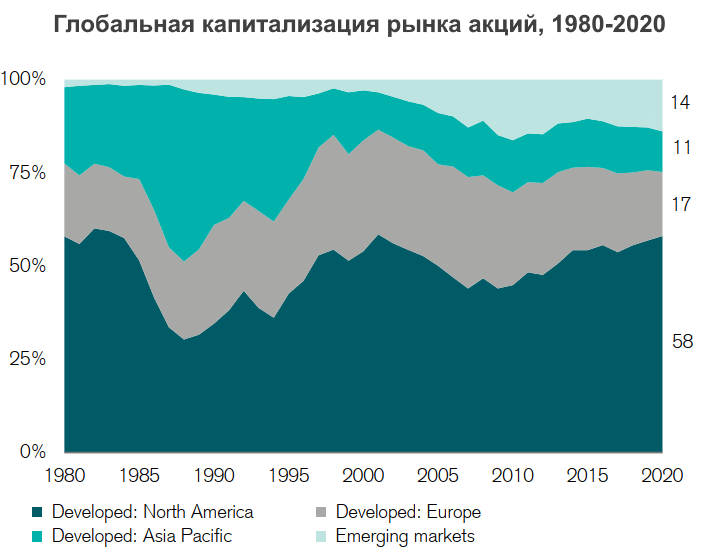

Банк Credit Suisse в своем ежегодном обзоре приводит следующую картину изменения капитализации развитых рынков:

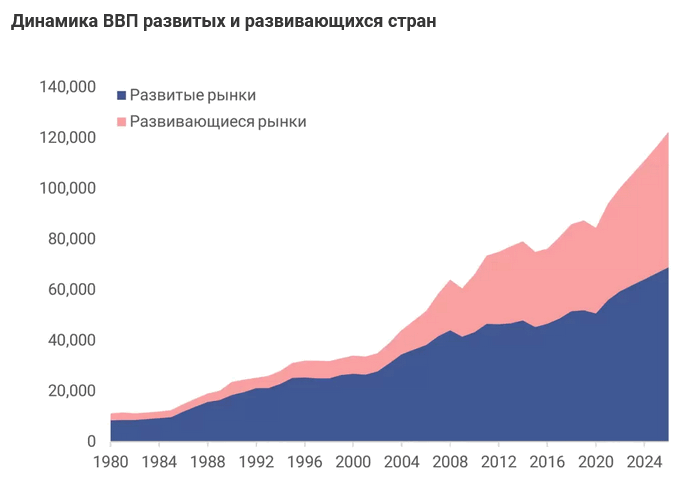

Как видно, в начале 1980-х капитализация рынков развитых стран полностью подавляла развивающиеся, на которые приходился лишь около 1% стоимости. Во второй половине 1980-х случился стремительный взлет Японии, благодаря которому капитализация ее акций на короткое время даже превысила стоимость акций США.

Однако в 1990-е японский рынок начал падать, и к 2000 году его стоимость оказалась даже меньше, чем 20 лет назад. Зато это время оказалась неплохим для европейских и американских акций. В целом за 40 последних лет капитализация акций США и Европы в мире изменилась мало, а вот Японии пришлось потесниться, уступив долю развивающимся рынкам – прежде всего Китаю.

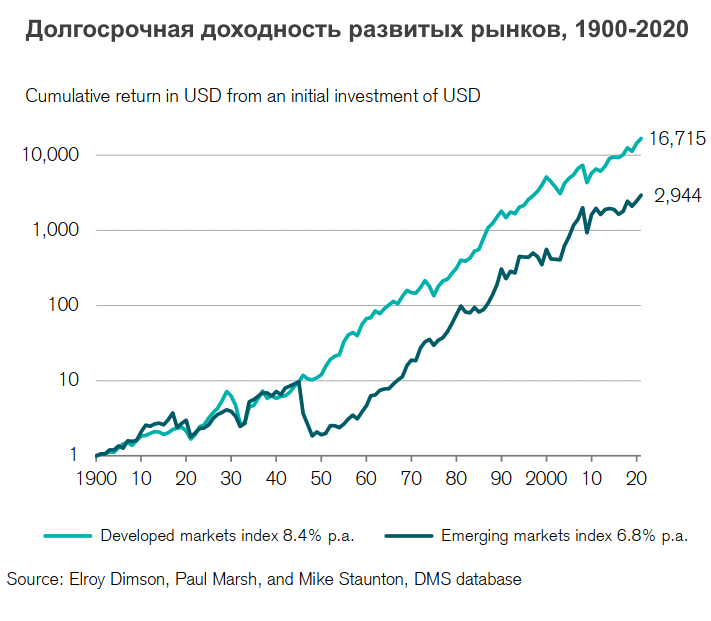

При этом столь низкая оценка стоимости развивающихся рынков не говорит о том, что их акции были плохим инвестиционным активом. Диаграмма ниже от того же Credit Suisse сравнивает доходность развитых и развивающихся рынков (дивиденды учтены, классификация проведена ретроспективно):

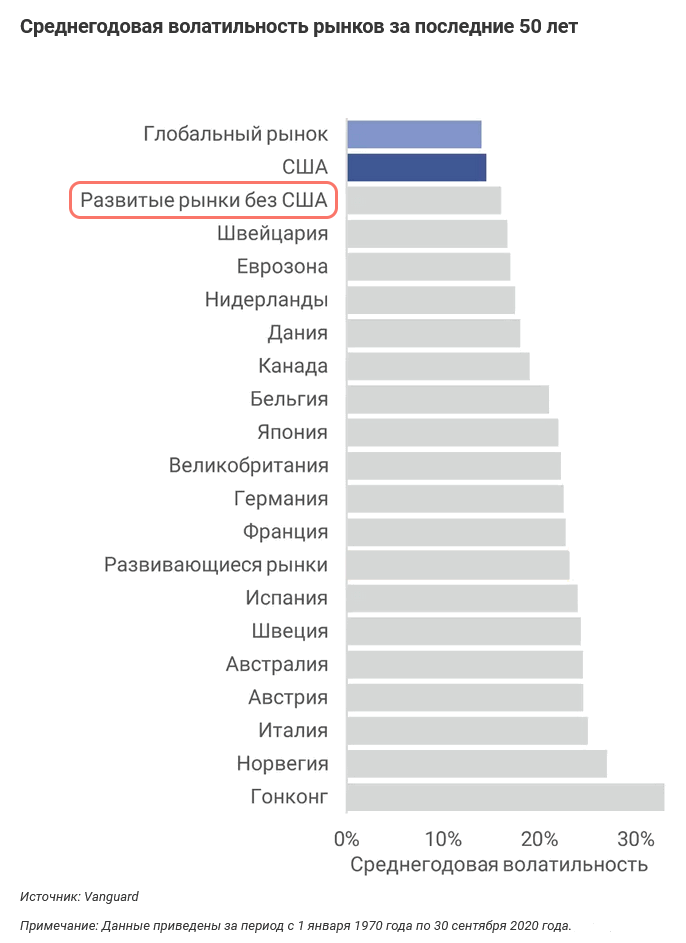

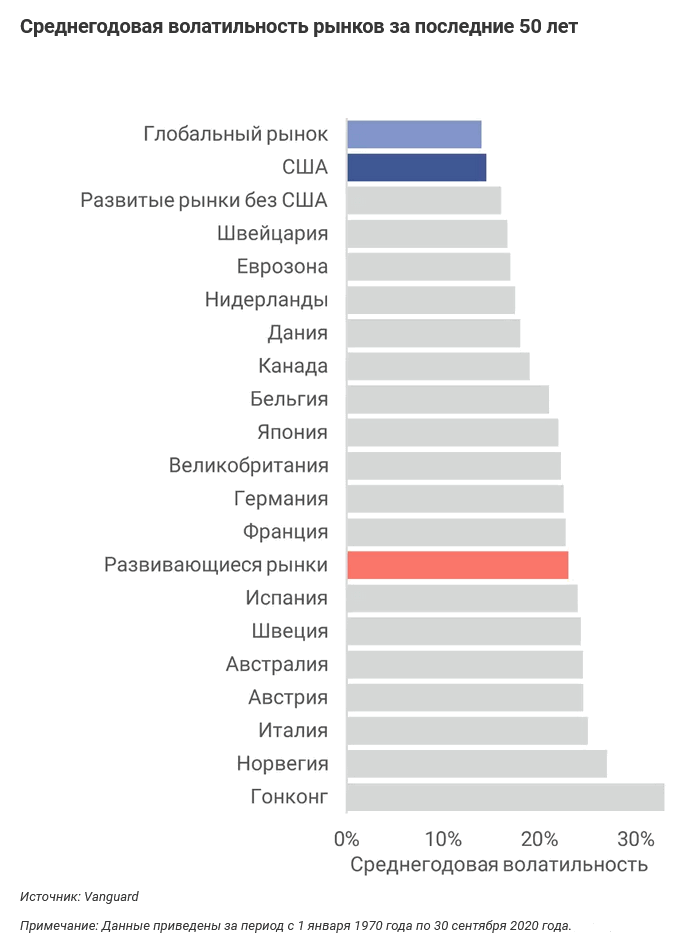

С 1950-х годов развивающиеся рынки росли примерно под тем же углом, что и развитые, и отставание произошло за счет краха Японии (в то время развивающийся страны) во второй половине 1940-х. Средняя доходность развитых рынков составила 8.4% годовых. При этом компания Vanguard хотя и оценивает риски инвестиций в развитые рынки ниже, чем в развивающиеся, но разрыв между ними меньше, чем можно было бы ожидать:

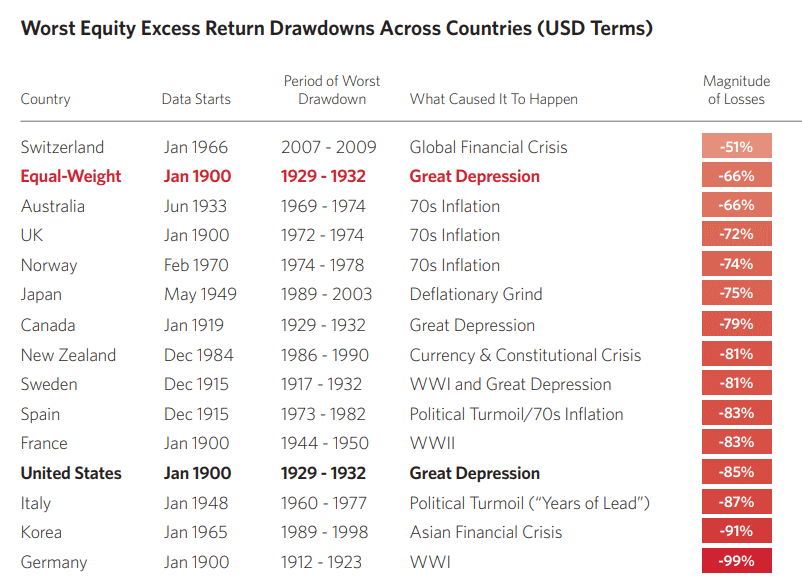

Здесь стоит отметить, что Германия и Франция, главные страны европейской экономики, показали практически ту же волатильность, что и развивающиеся рынки. А такие сильные и развитые страны, как Швеция, Норвегия или Австралия, проявили даже более сильные колебания доходности. Таблица ниже показывает некоторые сильные просадки рынков развитых стран:

Как инвестировать в развитые рынки?

Инвестировать во все классы активов можно с помощью ETF, причем на выбор имеется очень большое число фондов. Поскольку развитые рынки фактически включают в себя три континента, то можно найти как общий фонд, охватывающий все страны сразу, так и три разных, инвестирующих в Северную Америку, Тихоокеанский регион и Европу по отдельности. Есть и варианты инвестировать в фонд развитых рынков, исключая США (через индекс EAFE, включающий Европу, Австралазию и Дальний Восток). Примеры фондов на зарубежных биржах:

- Vanguard FTSE Developed Markets (VEA)

- IShares MSCI EAFE (EFA)

- IShares Core MSCI EAFE (IEFA)

- Schwab International Equity (SCHF)

- IShares MSCI EAFE Small-Cap (SCZ)

При этом в случае Америки мы быстро наталкиваемся на несколько десятков, если не сотен, вариантов. Есть фонды, инвестирующие в акции США по принципу капитализации, по факторам роста или стоимости, размеру компаний, по волатильности, дивидендам, отраслям экономики и т.д. Так что приводить конкретные названия ETF смысла нет: их очень много.

Развивающиеся рынки

Что такое развивающиеся рынки? Четкого определения и даже единой классификации стран под этот критерий не существует. Интуитивно мы понимаем, что развивающиеся рынки и страны по ряду параметров должны стоять ниже, чем развитые. Но в их развитии заложен потенциал: как для жителей страны, так и для ее инвесторов.

Термин «emerging markets» пришел в 1980-е и заменил не очень благозвучное «less developed countries», т.е. менее развитые страны. Впрочем, кажется есть вполне удачное обиходное определение: «к развивающимся странам относятся те, где политика имеет на рынки такое же влияние, что и экономика».

Развивающийся рынок это не то же самое, что развивающаяся экономика. В последнем случае МВФ классифицирует в основном по экономическим критериям: таким как ВВП на на душу населения, диверсификация экспорта и степень интеграции в мировую финансовую систему. При этом для оценки рынков используют комбинацию экономических критериев и критериев рынка капитала: таких, как размер рынка, ликвидность и доступность глобальным инвесторам, нормативная база и т.п.

Характеристика развивающихся рынков

Для стран в стадии развития характерны следующие показатели:

- повышенные темпы экономического роста;

- активное развитие торговых связей;

- заметная интеграция в мировую экономику

Но если ВВП можно измерить, то остальные критерии являются довольно размытыми. Причем определяются они не одной глобальной организацией, а несколькими, как и кредитный рейтинг. А именно провайдерами индексов. И так как критерии у всех свои, то неудивительно, что состав развивающихся стран у разных провайдеров может не совпадать:

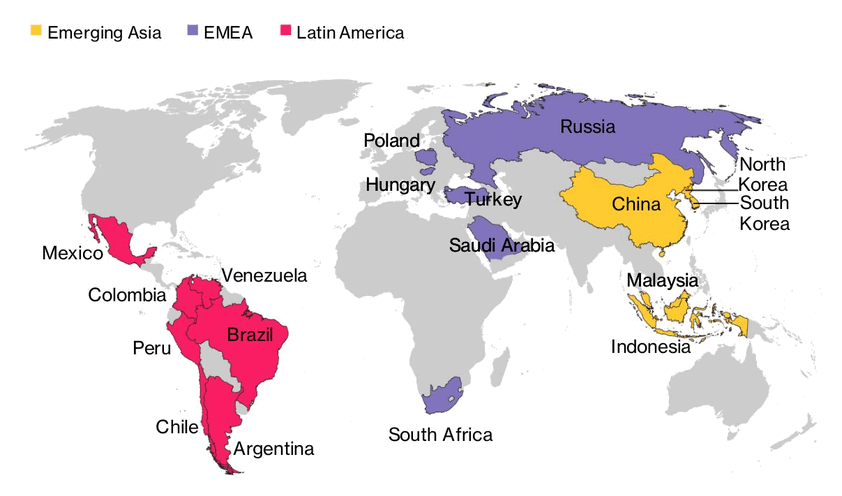

Таким образом, в зависимости от методологии к развивающимся в настоящий момент относятся от 24 до 27 государств. География развивающихся стран на карте мира:

Интересна судьба Аргентины, находящейся на первой позиции в списке выше. В начале XX века она являлась развитой страной и стояла наряду с ведущими европейскими державами по доходу на душу населения, используя свое богатство в виде природных ресурсов. Так что в первой трети столетия страна привлекала миллионы мигрантов из Европы, как Северная Америка за несколько веков до того.

Однако Великая Депрессия положила конец процветанию: наступила эпоха политической нестабильности Аргентины, сопровождаемая высокой инфляцией. В результате сегодня лишь два из четырех провайдеров относят страну к развивающимся, а FTSE отказал ей даже в статусе пограничного рынка. Однозначным лидером в Латинской Америке сегодня является Бразилия, находящаяся в статусе развивающейся страны у всех создателей индексов. К развивающимся рынкам по всем методологиям относится и Россия.

Глобальные лидеры сектора вполне очевидны: это Китай и Индия, которые одновременно являются наиболее населенными странами мира (в сумме 85% населения планеты!) и обеспечивают более трети мирового экспорта. Кстати, они же лидировали и 15 лет назад, в 2006 году. При этом их текущая рыночная капитализация составляет лишь несколько процентов, что может рассматриваться как недооцененный актив.

Методология и критерии провайдеров

При схожести составов стран развивающихся рынков все провайдеры индексов используют свою классификацию. Например, у компании Solactive она следующая:

Таким образом, компания придает значению индексу человеческого развития, рейтингу страны по данным Всемирного банка и капитализации акций. Несоответствие этим критериям переводит страну в пограничные рынки, а для достижения статуса развитого необходимо не только улучшить приведенные пункты, но и соответствовать дополнительным – например, должны быть разрешены короткие продажи.

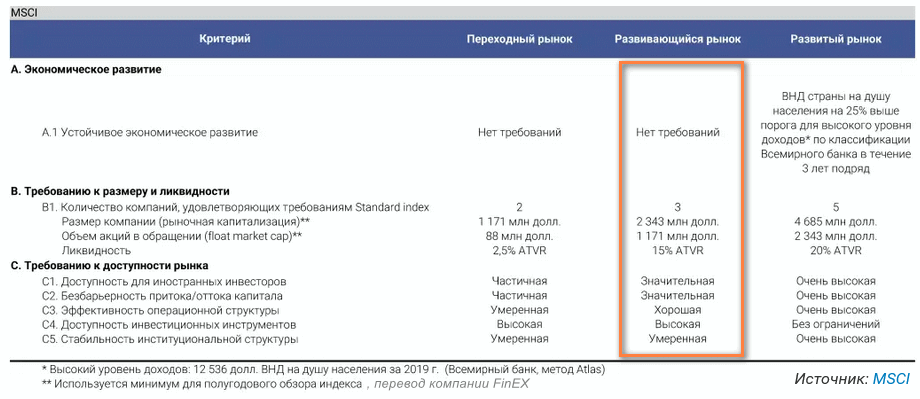

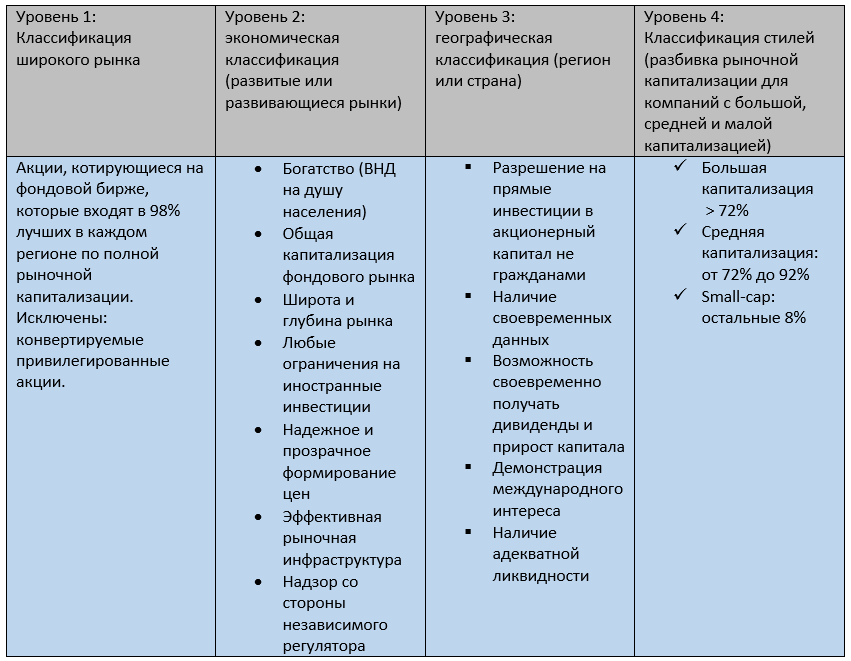

Провайдер MSCI предлагает следующую методологию:

Здесь нет требований к экономическому развитию страны, но есть порог по рыночной капитализации компаний и объему акций в свободном обращении. Кроме того, нужна значительная доступность рынка для иностранных инвесторов и свободное перемещение капитала, однако эти и подобные требования трудно стандартизировать.

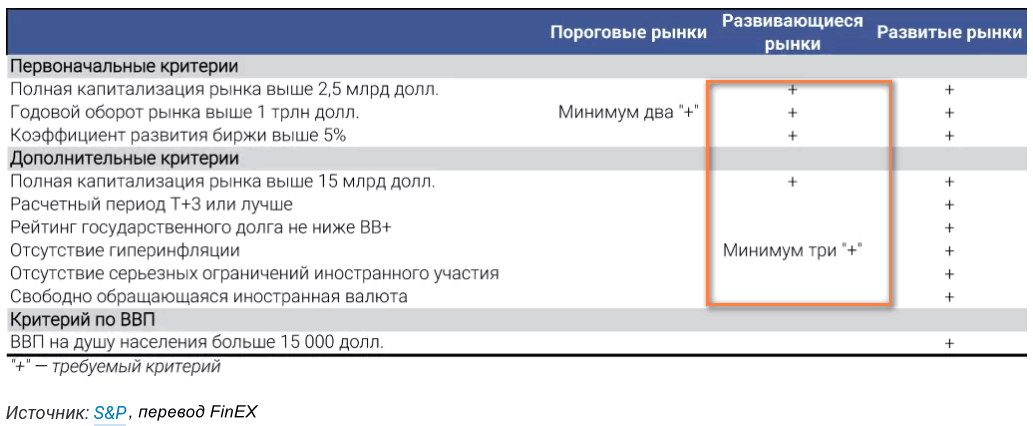

Рассмотрим требования S&P 500:

Здесь присутствуют требования к капитализации и годового оборота всего рынка в конкретных цифрах, а также точные указания на расчетный период и кредитный рейтинг. Также прописаны довольно точные требования по отсутствию гиперинфляции и свободному обращению валюты. Если сравнивать эту методологию с предыдущими провайдерами, то она более конкретна, хотя и допускает набор трех произвольных плюсов среди дополнительных критериев.

Наконец, ниже общие критерии последнего провайдера FTSE:

Индекс компании называется FTSE Emerging Index. Его особенностью можно считать разделение рынка развивающихся стран на две подкатегории: вторичных и продвинутых. По мнению регулятора, Россия в данный момент находится под наблюдением во вторичной категории с высокими шансами затем оказаться в продвинутой.

Капитализация в данном случае не играет особой роли, поскольку вместе с Россией в той же подкатегории оказывается и Китай и Индия. Важнее для провайдера прозрачность рынка и свободный доступ иностранных инвесторов:

Резюме

Всего 20 лет назад развивающиеся страны составляли менее 3% капитализации мирового рынка акций и 24% ВВП. Сегодня эти величины сместились до 14% находящихся в свободном обращении акций и 43% валового продукта.

Не существует единого списка развивающихся стран. Например, провайдеры S&P и FTSE уже более 10 лет причисляют Южную Корею к развитым рынкам, тогда как Solactive и MSCI этого не сделали, отмечая проблемы с раскрытием информации о компаниях и запрет властей на открытие коротких позиций, позволяющих зарабатывать на падении активов.

Но в остальном разница между индексами не слишком большая. Например, вот главные страны индекса MSCI Emerging Markets:

- Китай (40%)

- Тайвань (13%)

- Южная Корея (13%)

- Индия (9%)

- Бразилия (5%)

А вот они у индекса FTSE Emerging:

- Китай (45%)

- Тайвань (16%)

- Индия (11%)

- Бразилия (6%)

- Южная Африка (4%)

Основное различие как раз в Южной Корее. При распределении по регионам Азия занимает 79 и 78%, а Южная Америка 6 и 10% соответственно. Текущая капитализация индексов составляет около 8 и 7 трлн. USD.

Доходность и риски развивающихся стран

С 1990 по 2020 год, т.е. за 120 лет, развивающиеся рынки показали результат около 6.8% годовых, уступив развитым рынкам:

При этом очевидно, что разрыв получился за счет падения во второй половине 1940-х, вызванный резким сокращением большой доли Японии практически до нуля. Если же сравнивать кривые с начала 1950-х (и в последующие годы), то развитые рынки теряют преимущество, поскольку угол подъема кривых примерно одинаковый. Так, с 1960 по 2020 год годовая доходность развивающихся стран составила 11,2% против 9,5% у развитых.

Бернштайн писал, что плохие экономики часто имеют хорошие фондовые рынки. Это происходит потому, что инвесторы ищут премию за риск: если можно получать 5-7% годовых реальной доходности в американских или европейских акциях, то инвестировать в другие регионы имеет смысл лишь в том случае, если они могут предложить больше. Это ожидание и толкает инвесторов на покупки акций развивающихся стран, увеличивая спрос и цену. Но может быть и наоборот: впечатляющий рост ВВП не полностью отражается в доходности ценных бумаг.

Кстати, в случае российского рынка риск оказался оправданным: с 1995 по 2020 годы индекс РТС принес более 10% годовых, обогнав США. Хотя едва ли можно говорить о том, что экономика России качественно лучше американской. С другой стороны, в кризис или политическую нестабильность сомнению в первую очередь подвергаются менее развитые экономики, что вызывает бегство капитала и глубокие просадки. Это было хорошо видно в 2008 году, когда тот же российский индекс рухнул на 85%.

Исторически в десяти развивающихся странах волатильность превышала 30%, в то время как Бразилия (54%) и Россия (67%) имели еще большие колебания, отражающие их гиперинфляционные периоды. Тем не менее ниже интересное исследование с немного другими результатами:

Доходность облигаций развивающихся стран

Историческая тенденция облигаций развивающихся рынков очень напоминает ситуацию с акциями. За тем, разумеется, исключением, что абсолютная доходность тут заметно ниже:

Как и в случае акций, губительной для доходности бондов развивающихся стран оказалась Вторая Мировая. Если бы мы считали доходность индексов с 1960 г., то к концу 2020 г. годовая премия за риск в развивающиеся рынки составила бы 6,4% против 4,8% для развитых.

Как инвестировать в развивающиеся рынки?

Напоследок коснемся способов, как можно инвестировать в широкий пакет акций развивающихся стран. Основным инструментом выберем биржевые фонды ETF и рассмотрим ситуацию на различных биржах.

Американские биржи

Американские биржи наиболее ликвидны и предлагают наибольший выбор фондов. Топ-3 варианта по капитализации на развивающиеся рынки:

- Vanguard FTSE Emerging Markets ETF (тикер VWO, комиссия 0.1%)

- iShares Core MSCI Emerging Markets ETF (тикер IEMG, комиссия 0.11%)

- iShares MSCI Emerging Markets ETF (тикер EEM, комиссия 0.7%)

Капитализация фондов от 30 млрд. долл.

Европейские биржи

Европейские биржи менее ликвидны, однако также предлагают хороший выбор и часто невысокие комиссии. Доступ российского инвестора к ним аналогичен описанию выше. ТОП-3 текущих варианта по капитализации:

- iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc), комиссия 0.18%

- Xtrackers MSCI Emerging Markets UCITS ETF 1C, комиссия 0.18%

- iShares MSCI EM UCITS ETF (Dist), комиссия 0.18%

Капитализация от 3 млрд. евро. В отличие от американских, европейские фонды могут не только выплачивать дивиденды, но и реинвестировать их (что и происходит в первых двух фондах). Это позволяет не подавать налоговую декларацию и более эффективно накапливать капитал, не выплачивая налог на дивиденды. К тому же в зависимости от конкретной биржи, фонды доступны в евро, долларах или фунтах.

Московская биржа

Наконец, фонды на развивающиеся рынки есть и на Московской бирже. Доступ к ней можно получить через многочисленных российских брокеров: Финам, БКС, Открытие и т.д. Ликвидность тут заметно ниже, чем на биржах Европы и США, но зато инвестор имеет право на налоговые льготы посредством ИИС либо ЛДВ.

С 2018 года в России распространение получили биржевые паевые инвестиционные фонды, БПИФ. Можно сказать, что это российский аналог биржевых фондов ETF, где обслуживанием паев занимается компания-эмитент и связанные с ней структуры. Доступные в данный момент варианты:

- Фонд ВТБ – Фонд акций развивающихся стран (тикер VTBE, комиссия 0.71%)

- Атон Базовые активы: 2500 компаний развивающегося рынка (тикер AMEM, комиссия 0.95%)

- Тинькофф Базовые активы: акции развивающихся стран (тикер TEMS, комиссия 0.69%)

- Открытие Базовые активы: акции компаний Азии (тикер OPNA, комиссия 1.48%)

Капитализация самого ликвидного фонда пока что не более нескольких десятков млн. долл. Кроме того, на Мосбирже есть отдельные фонды на акции Китая:

- Финэкс Базовые активы: Акции компаний Китая (тикер FXCN, комиссия 0.9%)

- Альфа-Капитал Китайские акции (тикер AKCH, комиссия 1.51%)

Недостатками российских фондов, помимо относительно высоких комиссий и малой капитализации, является возможное отклонение котировок от копируемого индекса вплоть до нескольких процентов. Впрочем, комиссии со временем должны понижаться, так что проверяйте актуальную информацию на сайтах управляющих компаний.