Разбор компании Тинькофф

Мысли с мюслями

ПАО Тинькофф Банк — это российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Крупнейший в мире онлайн-банк по количеству клиентов. Штаб-квартира банка расположена в Москве.

Напомню, основатель компании Олег Тиньков продал свою долю Владимиру Потанину за несколько сотен миллионов долларов еще в 2020 году.

Акции TCS Group Holding PLC в форме глобальных депозитарных расписок (ГДР) торгуются на Лондонской фондовой бирже под тикером TCS LI с октября 2013 года.

Акционерный капитал TCS Group Holding PLC состоит из 199 305 492 обыкновенных акций. Одна ГДР представляет собой долю в одной обыкновенной акции. Количество выданных ГДР составляет 129 391 443. Депозитарным банком TCS Group Holding PLC является JPMorgan Chase Bank, N.A.

35,1% всех акций принадлежит компании Интеррос - владельцем которой является непосредственно Потанин, а 64,9% - Free Float компании.

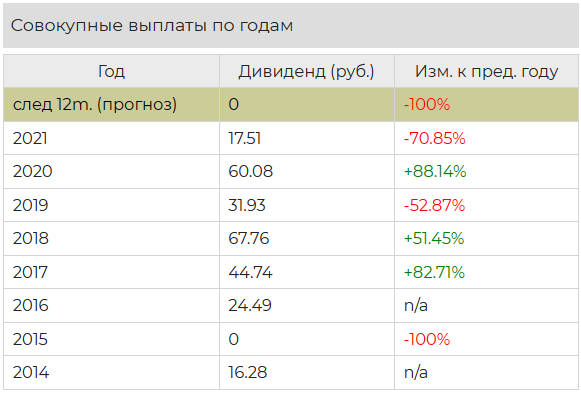

Согласно дивидендной политике TCS Group (Тинькофф) на выплаты акционерам направляет 30% чистой прибыли по МСФО. Дивиденды выплачиваются ежеквартально, но иногда приостанавливают выплаты в случае необходимости накопления наличности. TCS Group в марте 2021 года также сообщила, что временно остановит выплату дивидендов до конца 2021 года, поскольку продолжает изучать возможности для органического и неорганического развития бизнеса. Часть накопленного капитала может быть направлена на обратный выкуп. Прогнозная дата дивидендной выплаты за 1 квартал 2022 перенесена на неопределенный срок в связи с нестабильной геополитической ситуацией.

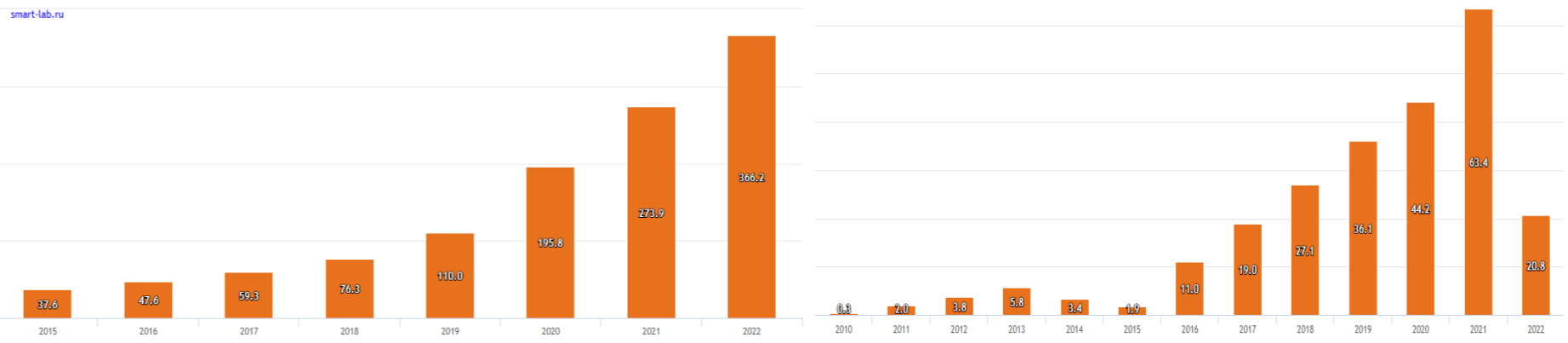

Чистый операционный доход можно сравнить с выручкой в нефинансовых организациях. Итак, заметим, что операционный доход вырос на 33,7% до 366,2 млрд. рублей. Основные направления деятельности компании: Потребительские финансовые услуги (57,6% выручки) - представляют собой рискованные услуги, предоставляемые физическим лицам, включая розничные кредиты, такие как кредитные карты, кредиты наличными, потребительские ссуды, автокредиты, кредиты под обеспечение и др.; Розничная ежедневная торговля и транзакции (23,8%); Финансовые сервисы SME (18,3%); Другие инвестиции (0,3%).

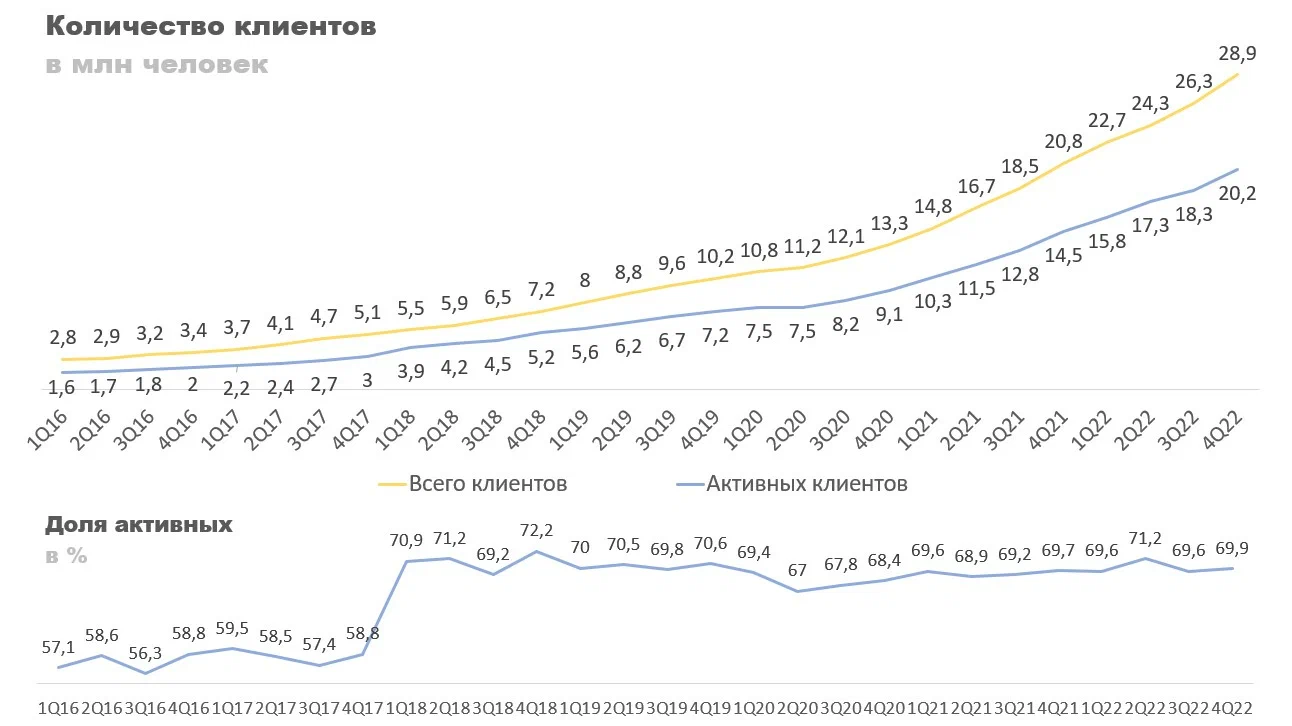

Количество клиентов Тинькофф за год увеличилось на 38,9%, с 20,8 до 28,9 млн человек. Доля активных стабильно держится в районе 70%. Учитывая, что компании достигла таких показателей в условиях экономической неопределенности, результат выдающийся.

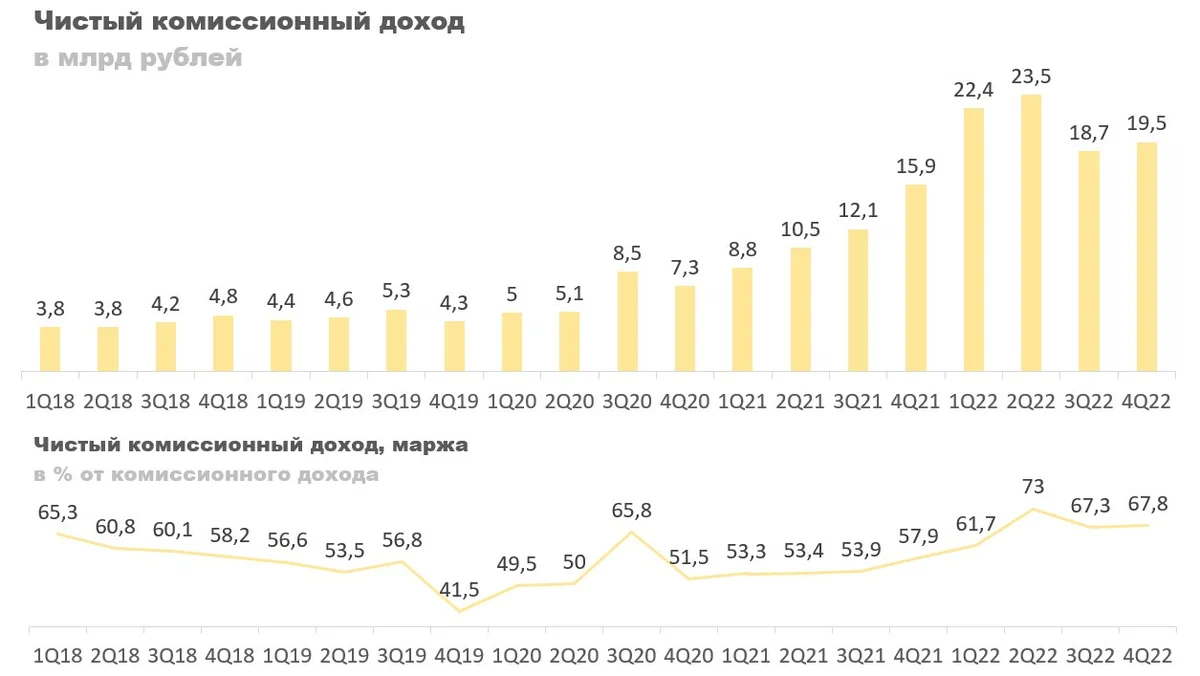

Рост клиентской базы ведет к росту комиссионных доходов, в этом году они увеличились на 45,3%, с 86 до 125 млрд рублей. Статьи, по которым произошел основной прирост: эквайринг, комиссии с переводов, плата за обслуживание МСП. Огромный вклад внесли комиссии с покупки валюты, но это было только в первых двух кварталах из-за паники. В 2023 году повторения аналогичного события не ожидаю, поэтому рост комиссионных доходов год к году должен замедлиться. Плюс клиентская база достигла критической массы, дальше расти такими же быстрыми темпами становится сложно.

При том, что комиссионные доходы резко возросли, ком. расходы почти не изменились, прибавив всего 5,6% с 38,7 до 40,9 млрд. Скорее всего, это связано с тем, что компания перешла на платежную систему МИР - комиссии отечественных платежных систем ниже, что позволяет банку экономить.

Чистые комиссионные доходы выросли на 78% с 47,3 до 84,1 млрд. Чистая комиссионная маржа по результатам года закрепилась на уровне 67,8% — отличный результат. Дальше ожидаю замедления роста ЧКД, из-за достижения критической массы по базе клиентов, и сохранения маржи около текущего уровня.

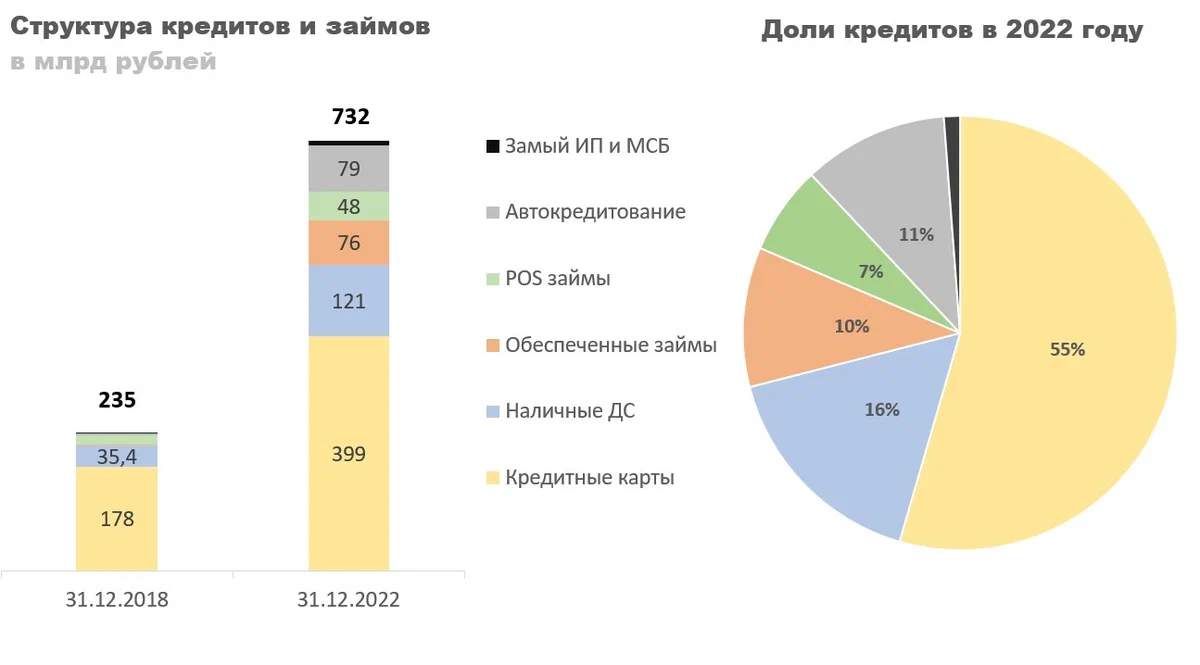

Вернемся к разговору о клиентской базе. Как я уже сказала, она прилично так выросла, но вот кредитный портфель при этом почти не вырос. На мой взгляд, в будущем это может привести к суперкомпенсации, или, проще говоря, к резкому росту кредитного портфеля компании (то есть количеству выдаваемых кредитов в моменте). Поэтому вполне вероятно, что мы еще увидим чрезмерный позитив вокруг акций компании.

Но есть другая проблема. Мы до сих пор живем в период экономической неопределенности. Последнее, что нужно людям — это набирать потребительские кредиты. ЦБ прогнозирует рост потребительского кредитования в 2023 году на 8-12%, ипотечного - на 12-16%. Тинькофф специализируется на потребительских кредитах, поэтому такая ситуация бьет по нему сильнее, чем по тому же Сберу.

В дополнении к этому смущает ситуация с достаточностью капитала. Из отчета о прибылях и убытках кажется, что Сбер пострадал сильнее, чем Тинькофф, но достаточность капитала у первого выросла год к году, а у второго серьезно упала.

Низкие темпы роста потребительского кредитования, падение достаточности капитала, дешевизна основного конкурента и отсутствие дивидендов — это все то, что ставит инвестиции в Тинькофф сейчас под вопрос.

Наличность на счетах у банка увеличилась на 61,9% и достигла 511,6 млрд. рублей.

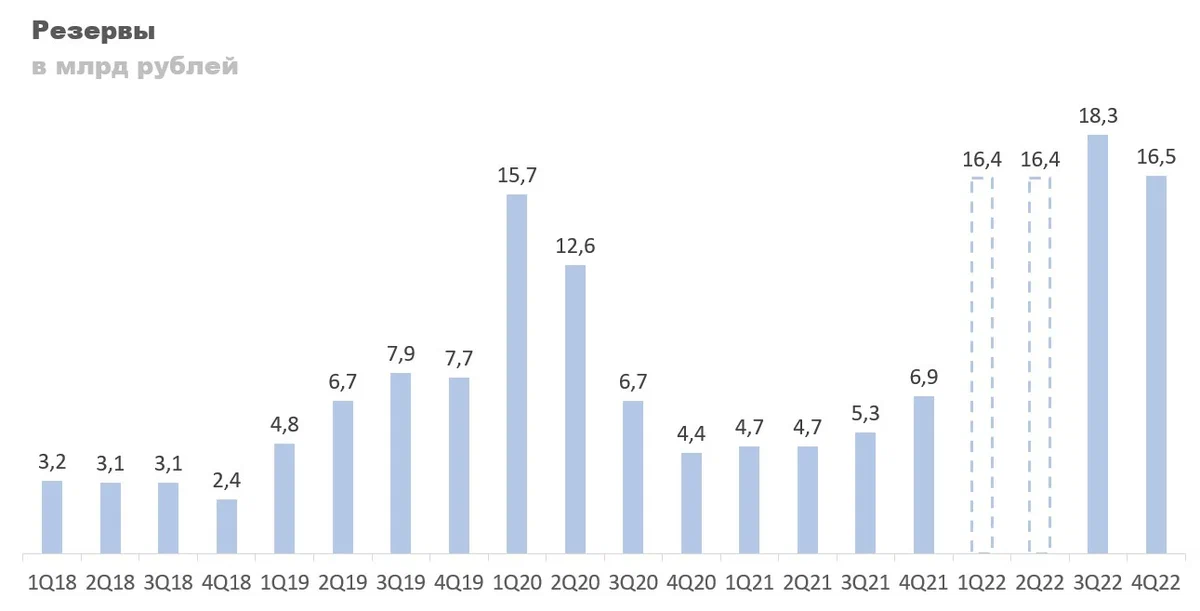

Резервы преподнесли сюрприз в четвертом квартале. Казалось бы, их наращивание должно было закончиться еще в сентябре, но видимо санкционная риторика дала о себе знать, либо есть какие-то внутренние проблемы, о которых мы не проинформированы. Вспоминая показатели достаточности капитала, я бы не удивилась.

Чистые процентные доходы так и не пришли в норму из-за постоянного наращивание резервов. Менеджмент пообещал, что в этом году они это исправят. Если обещание сдержат, сократят резервы и увеличат процентные доходы, то ЧПД после резерва могут значительно вырасти. Чистая прибыль упала на 67% год к году - с 63,4 млрд до 20,8 млрд. рублей также из-за наращивания резервов.

Мультипликаторы:

P/E = 24,4 (оценивается в 24 годовые прибыли)

Р/В = 2,4 (за 1 рубль активов инвестор платит 2,4)

- Рентабельность ROE – 42,5%. Чистая маржа хоть и падает, но все еще в 3 раза выше, чем у Сбера – 15%.

У Сбербанка ситуация, конечно, получше:

Р/Е = 4,1

Р/В = 0,92

- Рентабельность ROE – 24,2%. Но чистая процентная маржа снижается – 5,2%.

Тинькофф выглядит эффективнее Сбербанка, что играет ключевую роль.

Теперь посмотрим на график.

Сравнивая со всем рынком, Тинькофф в очень хорошем положении. В то время, как все смотрели на дивиденды Сбера, его результаты и достижения, я ловила движение по этой бумаге. Мы вышли из треугольника, сейчас происходит накопление. Если в ближайшее время пробьем наклонную, то можем увидеть импульс вверх, это надо уже по объемам смотреть.

Если все же не пробьем, то будем у этой линии сопротивления топтаться, либо полетим к 2600.

Я все же больше склоняюсь к первому варианту, потому что у банка есть потенциал и все "плохое" уже заложено в цену акций, а "хуже" хуже уже не сделает. Не инвестиционная рекомендация, а лишь мое мнение.

Сейчас банковский сектор в лице Сбербанка стоит уже дорого, не было никакого коррекционного движения, не закрыты гэпы, по индикаторам перекупленность. Я покупала Тинькофф по 2500 за акцию, как только залезла в график Сбера и поняла, что делать мне там нечего:). Если спекуляции - не ваша стратегия, то я считаю, что акции Тинька стоит добавить в портфель на долгосрок. Ближайшая цель по ним - 3000 - 3500р. После достижения этих целей я бы посмотрела, как обстоят дела с потребительским кредитованием в стране и насколько хорошо менеджмент Тинькофф справляется с удержанием и вовлечением клиентов. Если все нормально, то продолжила бы держать, если нет — нужно пересматривать решение.

Автор: Анна

Команда: Bedrock