Разбор ПАО "Новатэк"

«Новатэк» (MCX: NVTK) — вторая компания в России по объемам добычи и реализации природного газа и один из мировых лидеров по объемам доказанных запасов. Основную часть природного газа компания реализует по Единой системе газоснабжения на российском рынке, а меньшая часть перерабатывается на собственных и совместных заводах и продается за рубеж в виде сжиженного природного газа — СПГ.

Выручка и прибыль

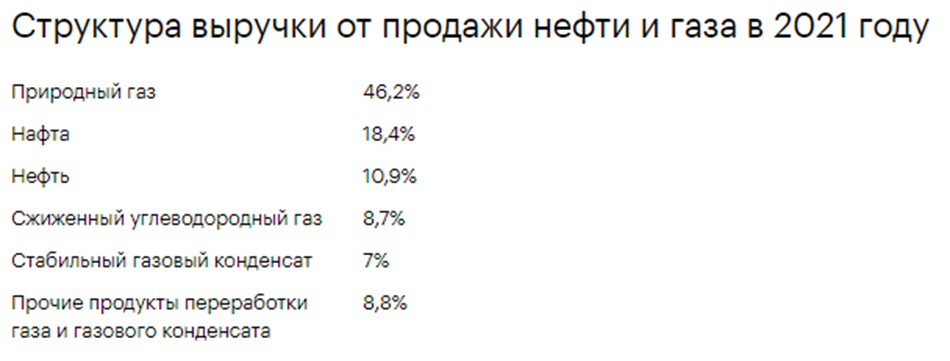

Общая выручка от реализации выросла почти на 63%, до рекордных 1156,72 млрд рублей, вследствие роста мировых цен на углеводороды на фоне стабильных производственных результатов бизнеса. Рост выручки произошел во всех сегментах продаж, в том числе:

· природного газа (+46%) — до 524,07 млрд рублей;

· нафты (+85%) — до 208,71 млрд рублей;

· нефти (+57%) — до 123,18 млрд рублей.

Основной доход компании по-прежнему приносит продажа природного газа, однако доля сегмента в общей выручке от продаж упала ниже 50%.

Вместе с доходами у «Новатэка» выросли и операционные расходы — на 59%, до 875,16 млрд рублей, из-за двукратного, до 497,28 млрд рублей, роста расходов на покупку природного газа и жидких углеводородов. Причина роста — более высокие цены закупки продукции у совместных предприятий холдинга для последующей переработки и перепродажи внешним покупателям. Кроме того, компания увеличила сумму выплат на добычу полезных ископаемых на 66%, до 83,3 млрд рублей, из-за роста налоговой ставки НДПИ.

В результате прибыль от операционной деятельности выросла почти в 2,5 раза, до 279,05 млрд рублей. Чистая прибыль «Новатэка» выросла более чем в шесть раз, до 432,93 млрд рублей. Нормализованная чистая прибыль, скорректированная на разовые и неденежные статьи, выросла в 2,5 раза и достигла исторического максимума 421,3 млрд рублей.

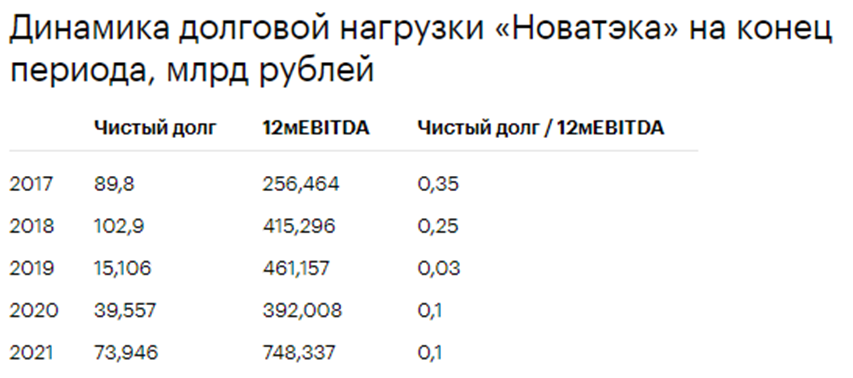

Долговая нагрузка

Чистый долг компании вырос с 39,56 млрд до 73,95 млрд рублей. Этому поспособствовал рост краткосрочных кредитов и сокращение денежных средств на фоне инвестиционной программы и выплаты промежуточных дивидендов. Но, несмотря на почти двукратный рост чистого долга, общая долговая нагрузка по коэффициенту «чистый долг / EBITDA» за год практически не изменилась и осталась на уровне 0,1. Это говорит о хорошей финансовой устойчивости компании.

Фундаментальные показатели

MCX: NVTK

Цена: 1026 руб

Финансовые показатели

Капитализация 4402,64 млрд. руб

P/E 7,12 среднее по отрасли 4,56

P/S 2,69 среднее по отрасли 0,89

P/B 1,62 среднее по отрасли 0,72

EPS (Рост прибыли на акцию за 1 год) - 537,9% среднее по отрасли 1434,62 %

Рост выручки 62,5% (до 1156,7 млрд. руб)

Дивиденды

Согласно дивидендной политике на выплаты направляется не менее 50% от консолидированной чистой прибыли по МСФО, скорректированной на разовые и неденежные статьи. Сами дивиденды компания выплачивает два раза в год по итогам отчетного полугодия. Дивидендные выплаты по итогам первой половины 2021 года составили 27,67 руб. на акцию. По итогам второй половины года инвесторы могут рассчитывать на 41,7 руб. на акцию.

Рентабельность:

ROE (Прибыль на капитал) 22,2% средняя по отрасли 12,4%

ROA (Прибыль на активы) 20% средняя по отрасли 9,6%

ROI (Прибыль на инвестиции) 22,97% средняя по отрасли 20,3%

Итоги

Как и ожидалось, финансовые показатели «Новатэка» обновили исторические максимумы на фоне высоких цен на нефть, газ и продукты их переработки. Годовая выручка впервые превысила 1 трлн рублей, а чистая прибыль продемонстрировала кратный рост. Благодаря этому совет директоров рекомендовал рекордные дивиденды по итогам отчетного периода. Холдинг не только сумел восстановиться после кризиса 2020 года, но и превзошел результаты докризисных лет. Отдельно хочу отметить крайне низкую долговую нагрузку, несмотря на реализацию масштабной инвестиционной программы и щедрые дивиденды.

Сильные результаты — следствие благоприятной рыночной конъюнктуры и высоких цен на углеводороды в Европе и Азии на фоне энергетического кризиса. Высокие цены на природный газ уже спровоцировали остановку работы ряда предприятий в Европе. Вероятно, по мере восстановления баланса на рынке и снижения рисков, связанных с прохождением текущего отопительного сезона, цена газа будет корректироваться от пиковых значений.

На этом фоне «Новатэку» важно перейти на долгосрочные экспортные контракты на поставку СПГ, что позволит снизить зависимость от волатильности рыночных цен и точнее прогнозировать будущие объемы поставок.

Риски:

Геополитические риски и снижение цен на углеводороды потенциально снизят эффективность бизнеса и его выручку;

Снижение роста спроса на сжиженный природный газ, от которого зависит стратегия Новатэка. Это также может снизить эффективность бизнеса;

Компания приняла решение не публиковать финансовую отчетность и не проводить телеконференцию с инвесторами по результатам 1 квартала 2022 года.