Разбор ПАО "МТС"

Radik Aktikenov

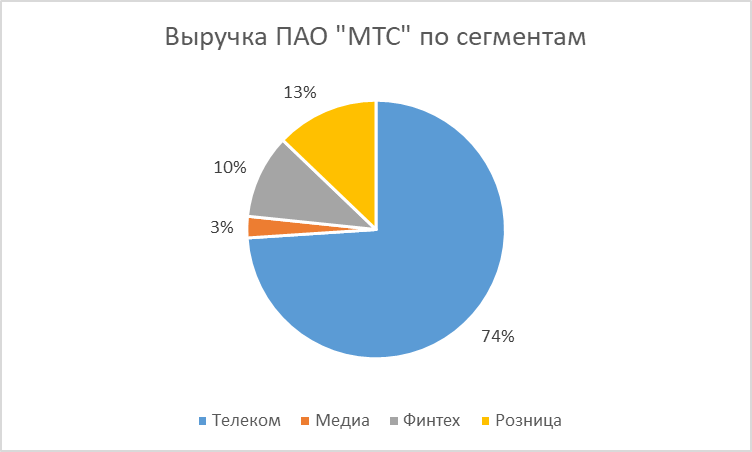

МТС (MOEX: MTSS) — лидер российского рынка телекоммуникационных услуг с собственной ИТ-экосистемой, состоящей из следующих направлений: мобильная связь, финтех, медиасервисы, розничные продажи, облачные и цифровые решения.

В середине мая МТС представила отчет за 1 квартал 2022 года, который вместе с большими дивидендными выплатами приятно удивил рыночных инвесторов.

Основные моменты:

§ выручка в 1 квартале увеличилась на 8,5%, до 134,4 млрд рублей, благодаря отличным результатам всех бизнес-подразделений МТС;

§ скорректированная OIBDA практически не изменилась и составила 56,5 млрд рублей на фоне слабых показателей «МТС-банка»;

§ чистая прибыль снизилась на 76%, до 3,9 млрд рублей, из-за кратного роста финансовых и неоперационных расходов компании;

§ стабильные финансовые результаты позволили менеджменту МТС объявить о рекордном полугодовом дивиденде за вторую половину 2021 года.

Выручка и прибыль

Основная идея в акциях МТС — это дальнейшее развитие собственной экосистемы компании с последующей продажей цифровых бизнесов. В начале 2022 года менеджмент рассчитывал продать свою башенную инфраструктуру — 23 тысячи вышек — за 100 млрд рублей и вывести на IPO «МТС-банк», но на фоне ухудшения экономической ситуации МТС пришлось отказаться от этих планов.

Тем не менее сложная экономическая ситуация в стране не мешает экосистемному бизнесу МТС расти ударными темпами. Так, общее количество клиентов, которые используют цифровые сервисы компании, впервые перевалило за 10 млн пользователей и достигло отметки в 11 млн человек. Текущие годовые темпы роста — +70%.

В 1 квартале 2022 года МТС продемонстрировала стабильные результаты в сложных макроэкономических условиях: общая выручка компании за первые три месяца увеличилась на 8,5% — до 134,4 млрд рублей — на фоне уверенных показателей телекоммуникационного бизнеса и двузначного роста цифровых сервисов.

Скорректированная OIBDA компании выросла всего на 2% — до 56,5 млрд рублей — в сравнении с аналогичным периодом прошлого года. Факторный анализ OIBDA МТС:

§ Результат 1 квартала 2021 года: 55,4 млрд рублей.

§ Телеком: +1,6 млрд рублей.

§ Розница: +1,4 млрд рублей.

§ Финтех: −1 млрд рублей.

§ Медиа: +0,1 млрд рублей.

§ Прочее: −1 млрд рублей.

§ Итоговый результат 1 квартала 2022 года: 56,5 млрд рублей.

Чистая прибыль год к году уменьшилась на 76%, с 16,2 до 3,9 млрд рублей. Основные причины: увеличение затрат на финансирование после резкого повышения ключевой ставки, рост расходов на износ и амортизацию и слабые результаты финтех-подразделения.

Фундаментальный анализ

MCX: MTSS

Цена: 270,05 руб

Финансовые показатели

Капитализация 476,91 млрд. руб

P/E 7,43 среднее по отрасли 14,96

P/S 1,03 среднее по отрасли 0,86

P/B 47,04 среднее по отрасли 38,44

EPS (Рост прибыли на акцию за 1 год) - 5,49% среднее по отрасли -100,8%

Рост выручки 7,98% (до 534,4 млрд. руб)

Долговая нагрузка

Чистый долг – 389,5 млн. руб (увеличился на 22,6%)

Долг/EBITDA – 1,70х (в 2020 году – 1,48х)

Дивиденды

МТС на фондовом рынке воспринимается российскими инвесторами как защитная бумага благодаря щедрым дивидендным выплатам компании. По дивидендной политике менеджмент за год выплачивает своим акционерам не менее 28 Р с помощью двух выплат: за первое и второе полугодие. Кроме этого, инвесторам еще стоит учитывать один исторический факт: финальная вторая выплата намного больше первой.

Вдобавок к публикации финансовых результатов совет директоров МТС объявил о выплате дивидендов за 2 полугодие 2021 года в размере 33,85 Р. Дата закрытия реестра — 12 июля 2022 года. С учетом промежуточной выплаты за весь 2021 год компания выделила на дивиденды 44,4 Р, что по текущим ценам соответствует 18% дивидендной доходности.

Рентабельность

ROE (Прибыль на капитал) 327,58%

ROA (Прибыль на активы) 6,59%

ROI (Прибыль на инвестиции) 11,35%

Итоги

МТС продемонстрировала устойчивые финансовые результаты в первом квартале 2022 года: выручка компании выросла на 8,5%, скорректированная OIBDA — на 2%. Вдобавок менеджмент объявил о крупной дивидендной выплате в размере 33,85 Р. Все это вместе привело к тому, что акции компании на следующий день отреагировали взрывным ростом на 12%.

Стоит ли сейчас покупать акции МТС или лучше подождать коррекции? Если вам нужна стабильная дивидендная история, то текущие уровни цен выглядят перспективно. При этом инвесторам нужно помнить, что возможная сделка по покупке онлайн-кинотеатра Ivi негативно отразится на дивидендах телекоммуникационной компании.

Драйверы роста

МТС увеличивает свою экосистему, у него уже есть: 30% сервиса для заказа еды и напитков Bartello; 58% АО «Гольфстрим охранные системы»; МТС инвестировал ₽740 млн в сервис аренды самокатов Urent; Запустили МТС Библиотеку, оператор хочет покупать права на произведения и издавать электронные, аудио и бумажные книги, а также подкасты.

Расширение экосистемы позволяет получать доход из разных источников, это диверсифицирует бизнес.

МТС запустил в салонах связи биометрический сервис для обслуживания клиентов. Функция позволяет без предъявления паспорта воспользоваться услугами оператора: поменять номер, SIM-карту, тарифный план, подключить услуги, проводить другие операции. Для пользования сервисом клиенту необходимо сфотографироваться и занести цифровой «слепок» на платформу биометрической идентификации МТС. С помощью биометрии оператор планирует удаленно обслуживать клиентов из любой точки мира. Это повысит лояльность клиентов и соответственно доходы компании.

Риски

МТС сообщил, что комиссия по контролю за иностранными инвестициями разрешила ему сохранить программу ADR только до 12 июля включительно. Это снизит ликвидность депозитарных расписок и может повлиять на обыкновенные акции.

МТС отложил принятие новой дивидендной политики на 2022-2024 годы. что инвесторы не смогут пока определить будущую доходность.