Разбираем акции компании «British Petroleum»

7 правил о деньгах и инвестициях в 2022 году

BP — это транснациональная компания, занимающаяся разведкой, добычей, переработкой нефтепродуктов, а также производством электроэнергии и торговлей. Бизнес компании интегрирован по вертикали.

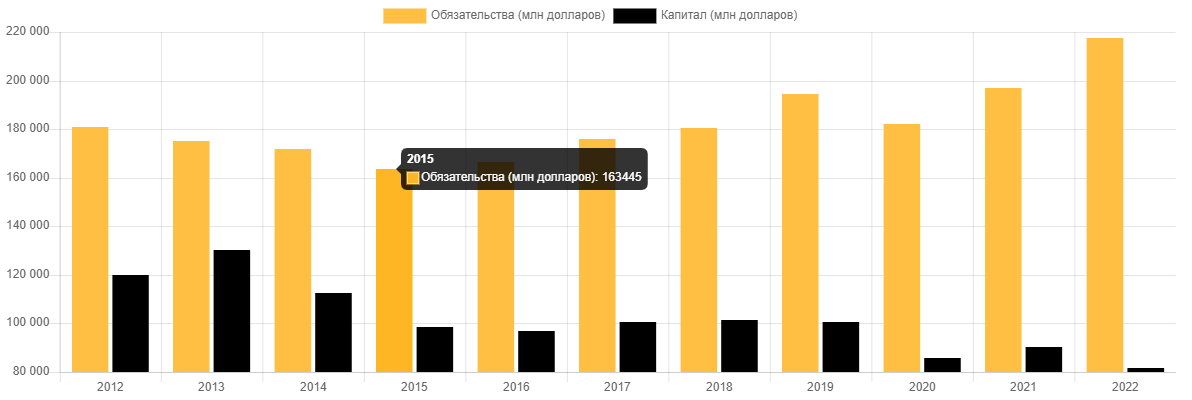

Что у компании с обязательствами и капиталом?

Рассмотрим компанию с точки зрения долговой нагрузки, привлекательности и эффективности бизнеса, а также поговорим о том, является ли компания переоцененной или недооцененной и стоит ли в нее инвестировать.

Показатель Net Debt/EBITDA меньше референсного значения 3. Это хорошо, потому что, если потребуется, компания быстро сможет расплатиться с долгами. А вот обязательства у компании превышают капитал. Это говорит о том, что бизнес компания ведет в основном на заемные средства. В структуре обязательств преобладают долгосрочные обязательства. Значит в случае чего в ближайший год компании не придется срочно рассчитываться по всем обязательствам.

Каждая компания владеет имуществом. Имущество можно финансировать из собственных средств (тогда это называется собственный капитал), а также брать на себя финансовые обязательства. Если у компании растут обязательства — значит компания использует заемные средства для своей работы. Это не всегда плохо, если она грамотно этим распоряжается.

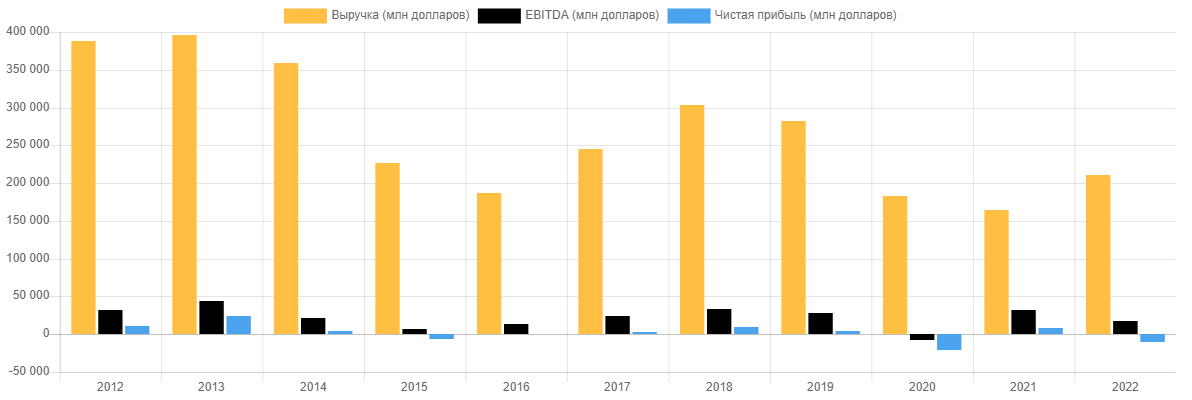

Оцениваем выручку и прибыль

Выручка и прибыль у компании не постоянные, а показатели рентабельности не информативные. Бизнес с точки зрения долгосрочных вложений не выглядит привлекательным.

Если бы мы инвестировали 10 дет назад, убыток был бы 30%, если 5 лет назад, то -13%. Если бы зашли 3 года назад, то -17%. Но если бы зашли после мартовского падения 20 года, то заработали бы 126%. Компания интересна не для инвестиций, а как тактическая идея для спекуляций.

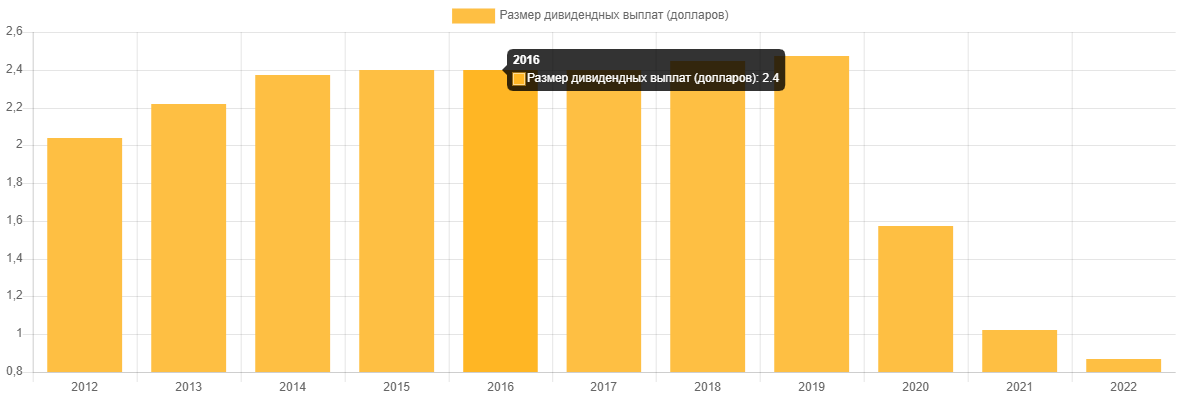

Платит ли компания дивиденды?

Дивиденды у компании не постоянные, в последнее время тенденция на сокращение дивидендов, так что для дивидендной стратегии компания тоже не подходит.

Рассмотрим плюсы компании

- Интегрированная энергетическая компания имеет сильный портфель проектов по разведке и добыче, обеспечивающих впечатляющий рост производства.

- BP разработала агрессивный план перехода к энергетике, чтобы извлечь выгоду из растущего спроса на экологически чистую энергию. К 2030 году компания намерена увеличить расходы на низкоуглеродные технологии. В течение этого периода она планирует сократить выбросы от операций на 30-35%.

Рассмотрим минусы компании

- Хотя BP покрыла огромные судебные издержки, связанные с инцидентом с разливом нефти в 2010 году, ей пришлось продать некоторые из своих лучших производственных активов. Продажа активов может помешать будущим возможностям BP генерировать денежные потоки.

- Чистый долг BP, включая аренду, на конец четвертого квартала составлял 39 411 миллионов долларов. Коэффициент заемных средств был зафиксирован на уровне 30,4% по сравнению с 31,3% в квартале предыдущего года. Баланс компании значительно больше зависит от заемных средств, чем у большинства аналогов. Это ограничивает ее финансовую гибкость.

На графике видим, что котировки в нисходящем тренде с 2008 года. Сейчас уперлись в линию сопротивления, возможен отскок вниз, после чего можно будет подобрать как тактическую идею. Так как тренд нисходящий, в долгосрок не покупаем.

Для более глубокого разбора компаний с ежедневной аналитикой вступайте в Закрытый клуб продвинутых инвесторов.

Сайт investiruy.ru, с которого были взяты графики теперь только для резидентов Клуба.

Также в нашей Библиотеке инвестора находится файл по отбору акций в портфель. Скачивайте и изучайте!