Распределение ликвидности по страйкам

@moexinsider

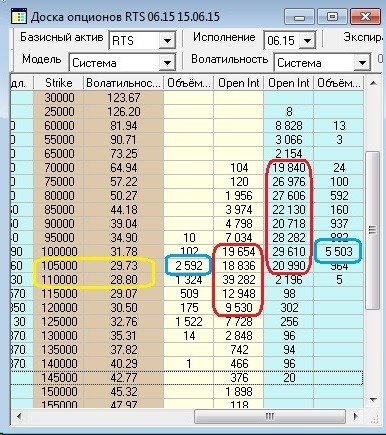

Давайте посмотрим на представленную выше доску опционов более внимательно и зададим себе вопрос: чем характеризуется ликвидность опционов в том или ином страйке?

Ответ, казалось бы, очевиден: бид-аск спредом. Но это не совсем так. Конечно, бид-аск спред влияет на ликвидность опционов, но явным отображением ликвидности является проторгованный оборот контрактов за день, то, что в таблице обозначено Объем в заголовках соответствующих колонок.

Чем еще определяется ликвидность?

Открытым интересом или объемом открытых позиций. Нам эта величина уже встречалась ранее. Она существует для всех срочных контрактов, торгуемых на биржевых площадках. Часто используют просто аббревиатуру OI – сокращение от Open Interest. Напомним, что OI – это величина в точности соответствующая количеству открытых сторонами контрактов. Т.е., сколько куплено и продано опционов того или иного страйка. Понятно, что сколько контрактов куплено, ровно столько же и продано. На срочном рынке MOEX показывается сумма этих величин. Поэтому на нашем рынке OI всегда четный.

Видно, что существуют страйки, с большим и малым объемом открытых позиций. Иногда бывает так, что объем открытых позиций в некоторых страйках аномально велик. В начале срока обращения каждой серии для каждого страйка OI =0. Затем по мере торговли эта величина растет, по мере того как торговцы делают все новые и новые сделки. Фактически, можно сказать, что OI – это количество сделанных и не аннулированных игроками ставок на повышение и понижение рынка. Под рынком мы здесь и далее понимаем рынок базисного актива, его цену.

Ниже изображен Объем торгов и OI июньского 2015 года фьючерса на индекс РТС.

Видно, что объемы торгов и OI стали расти лишь незадолго до экспирации предыдущего мартовского контракта и вышли на некое плато сразу же после экспирации мартовской опционной серии. До той поры контракт был «дальним», а вся ликвидность была сосредоточена в ближнем контракте.

Объем торгов очень важный параметр, указывающий на ликвидность инструмента, но OI – не менее важен для нас в анализе опционов параметр, показывающий активность торговцев, с одной стороны, и их ожидания – с другой. К оценке их ожиданий мы еще вернемся в следующей статье, когда будем рассматривать различные мифы, бытующие на рынке.

Сейчас же для нас важен следующий факт: чем выше OI в каком-то страйке, тем более он расторгован. Тем более там существует возможностей открыть новую позицию и соответственно закрыть уже имеющуюся.

Таким образом, OI в конкретном страйке конкретного опциона фактически означает меру ликвидности данного опциона.

Заметьте, что ликвидность OI для путов и для коллов разная.

Чем выше OI опционного контракта, тем выше ликвидность в нем. Однако, даже не смотря на это, закрыть позицию в таком опционе может быть иногда затруднительно. Это связано с тем, что опцион с высоким OI вдруг очутился глубоко вне денег (OTM). Такой опцион становится никому не интересен – слишком слабая зависимость его цены от цены БА (дельта OTM-опциона близка к нулю). Текущая ликвидность перемещается вслед за центральными страйками, т.е. она идет туда, куда идет рынок базисного актива. Напомним, что опционы со страйками близкими к текущему состоянию рынка, называются опционами на деньгах или часто опционами с центральными страйками. Т.е. ликвидность смещается вслед за рынком в центральные страйки. И определяется такая ликвидность оборотом торгов за день.

На таблице ниже специально все показатели ликвидности помещены в одну часть таблицы – справа, чтобы их было проще сравнивать между собой.

Синие столбцы соответствуют опционам PUT. Аналогично, бежевые столбцы – соответствуют опционам CALL. В таблице показан дневной оборот и открытый интерес для опционов CALL и PUT.

Итак, есть два параметра, характеризующие ликвидность опциона – это оборот торгов за день и OI. Объем торгов характеризует текущую или мгновенную ликвидность. Эта ликвидность сиюминутная, можно сказать спекулятивная. Как правило, сиюминутная ликвидность сконцентрирована в трех-четырех страйках, наиболее близких к центральному.

Если максимум дневного оборота пришелся не на центральный страйк, значит к тому есть какие-то основания.

Какие же это могут быть основания? Это может быть:

- Стремление игроков закрыть (или роллировать) позиции в этом страйке.

- Игроки ожидают, что данный страйк станет центральным и играют на опережение, строя направленные хеджирующие позиции.

Первое обстоятельство легко поверяется. Для того, чтобы проверить роллировались ли позиции в страйке или нет, достаточно удостовериться, что за день OI в данном страйке снизился, а в других вырос на сравнимую величину. Это в случае роллирования. Наоборот, если в одном страйке снизился, а в других также снизился или не особенно вырос, то мы имеем дело не с роллированием, а с закрытием позиций в рассматриваемом страйке.

Если же ситуация обратная и, наоборот, ОI за день увеличился, значит игроки сознательно выбрали этот страйк в надежде, что рынок будет двигаться в эту сторону.

Так это или не так – скоро будет видно. В любом случае, такие ситуации следует замечать и брать на контроль. Очень часто такие ситуации предвещают крупное движение рынка в базисном активе.

Почему так происходит?

Потому что существенно изменить OI в каком-либо страйке, лежащем вне денег, может только значительное количество денег, значит это т.н. «умные деньги», которые очень хорошо читают рыночную ситуацию, и часто обладают информацией, которая большинству мелких игроков еще недоступна.

Взглянем на OI в путах на приведенном выше фрагменте доски опционов. Здесь мы видим, что объем открытых позиций более или менее равномерно распределен в диапазоне от 70-го до 105-го страйков. Именно в этом диапазоне рынок и наблюдался в период с февраля по конец мая 2015 года, т.е. в период ликвидности рассматриваемой опционной серии. Так что тут нет ничего удивительного.

Если же посмотреть на распределение OI в опционах колл, то видно, что ликвидность распределена более или менее равномерно уже между 100-м и 120м страйками. Это несколько странно, поскольку, как известно, рынок выше 105го страйка практически не ходил. Это обстоятельство означает, что игроки до экспирации ждут умеренного роста цен с текущего уровня в 103,000 пункта до уровня, не превышающего 120,000 пунктов по фьючерсу индекса РТС.

Давайте посмотрим на другой показатель – оборот торгов за день. Видно, что он сосредоточен вблизи страйков, находящихся на деньгах. Текущая цена 103 тыс. пунктов. Центральные страйки соответственно, 105й и 100й. Вокруг этих двух страйков и сосредоточена мгновенная ликвидность, причем со сдвигом в сторону от денег.

Почему в центре?

Потому что вблизи центра максимальная временная премия.

Почему в центре со сдвигом от денег?

Потому что там меньше залоги (ГО), чем в сторону денег. Разница в величине залогов может состоять в полтора-два раза. Это существенное обстоятельство.

Итак, сделаем выводы:

- Текущая ликвидность определяется дневным оборотом и сосредотачивается в малом числе страйков близких к центру, т.е. мгновенно наиболее ликвидны опционы на деньгах или чуть-чуть вне денег. Нарушение этого правила – свидетельство либо массового закрытия позиций в одном из страйков (роллирование), либо массовое открытие новых в том страйке, где большинство игроков ожидает рынок завтра-послезавтра.

- Потенциальная ликвидность определяется OI. Чем выше OI в каком-либо страйке, тем выше вероятность там открыть новую позицию или закрыть старую. Просто потому, что выше число торговцев в этом страйке.

- OI – выдает распределение, как исторической активности игроков, так и их ожидания относительно цены базисного актива к сроку окончания обращения опционной серии.

Рассмотрим теперь процесс накопления открытых позиций в конкретных страйках во времени. Мы выбрали два ближайших к деньгам страйка: 100й и 105й.

Однако они не всегда были центральными. Поэтому чтобы понять, что означают показанные выше графики, нам надо посмотреть еще на график движения базисного актива за тот же самый период времени:

Из сравнения графиков следует, что пока страйк не вблизи денег, ликвидность опционного контракта очень мала. Видно, что большую часть времени страйк не ликвиден – обороты дневных торгов малы. Ликвидность приходит лишь тогда, когда страйк оказывается центральным, т.е. опцион приходит «на деньги». В эти же моменты в нем накапливается значительное количество открытых позиций.

Отсутствие ликвидности не позволяет открыть или закрыть в нем значимую позицию в случаях, когда он перестает быть центральным. Это особенность нашего опционного рынка, которую необходимо иметь ввиду, когда вы строите свою опционную стратегию.

Посмотрим теперь на сам график изменения опционной премии, например, CALL с 100м страйком. Мы видим, что премия изменялась в диапазоне от 3500 до 9500 пунктов. В то же время цена базисного актива на этом же периоде времени изменялась в диапазоне от 90 до 107 тысяч пунктов. Т.е., на разброс цен базисного актива в 19% приходится разброс цен опциона за тот же срок в 170%. Грубо говоря, бэта данного опциона относительно базисного актива составляет порядка 10. Например, вложившись в опцион на уровне цен рынка 90,000 в начале апреля по 3,500 можно было зафиксировать 100% прибыль по 7,000 уже в середине апреля, когда сам рынок вырос до 100 тыс. пунктов. Т.е. 10% роста рынка дали 100% роста опциона. И все это за несколько дней.

Конечно, когда новички видят такие графики и возможности, у них дух захватывает. Но нужно реально смотреть на вещи:

- Во-первых, отсутствие ликвидности не позволит легко получить эту бумажную прибыль, свалившуюся из-за резкого роста рынка, если только у вас не 5-10 контрактов.

- Во-вторых, помимо таких взлетов на графике видны и такие же падения. Это означает возможность легко и непринужденно проиграть все деньги за считанные дни, как произошло бы в аналогичной ситуации, если бы покупатель вложил деньги не в CALL, а в PUT опцион. Например, что было бы с человеком, который на все свои деньги купил бы опцион пут 100-го страйка по цене 8000? Через несколько дней, когда цены упали до 500 пунктов, он потерял бы 94% стоимости опциона и практически весь свой торговый капитал. На акциях такое тоже возможно, но связано с такими корпоративными событиями, как, например, банкротство, что происходит достаточно редко. На опционах же такие ситуации резкого изменения стоимости – вещь совершенно обыденная.

Заметим, что на фьючерсе плечо порядка 6-7, т.е. меньше, и фьючерс, в отличие от опциона, всегда ликвиден, по крайней мере, когда он становится ближним.

Таким образом, мы убеждаемся, что опцион – это инструмент вовсе не с ограниченным риском, а гораздо более рискованный инструмент, чем всё с чем мы имели дело до него.

Торговля опционами – это торговля в многомерном пространстве, с плечом порядка 10 и более и периодически пропадающей ликвидностью.