РЫНОК ОФЗ: НОВЫЕ РЕАЛИИ

Андрей Кулаков, CFA, FRM, начальник Управления анализа инструментов с фиксированной доходностью

Александр Камышинский, ведущий аналитик Управления анализа инструментов с фиксированной доходностью

После резко негативного начала года и остановки торгов ОФЗ почти на месяц ситуация на российском долговом рынке стабилизировалась. В отсутствие возможности сокращать позиции в ОФЗ со стороны иностранных инвесторов доходности бумаг с фиксированным купоном приблизились к уровням середины февраля, а ЦБ, повысивший ключевую ставку вдвое, уже приступил к ее снижению.

В данной статье мы выделяем и анализируем ключевые факторы рынка и их влияние на различные классы ОФЗ, отмечая наиболее привлекательные из них.

ДКП предполагает дальнейшее снижение доходностей ОФЗ-ПД

Инфляционное давление будет сохраняться: рост цен достигнет пика в 24% г/г летом, но замедлится к концу года до 22% г/г и к декабрю 2023 г. – до 8%. При этом немонетарный характер инфляции позволит ЦБ продолжить снижение ставки до 9% к концу 2023 г.

С одной стороны, рынок ОФЗ закладывает достижение ключевой ставкой уровня 10,5–11,0% уже в июне–июле, что выглядит агрессивно. С другой стороны, на среднесрочном горизонте доходности имеют существенный потенциал к снижению. На основании нашего прогноза действий ЦБ мы ожидаем, что доходности ОФЗ на конец 2022 г. составят 9,75% для трехлетних бумаг и 9,25% – для 10-летних, а на конец 2023 г. достигнут 7,0% и 6,5% соответственно.

Спрос локальных инвесторов и предстоящие погашения поддержат вторичный рынок и перезапустят первичный корпоративный рынок

Мораторий на переоценку долговых бумаг мотивирует локальных институциональных инвесторов не сокращать позиции и не фиксировать отрицательный результат.

Для институциональных инвесторов – не банков – привлекательнее выглядят более доходные корпоративные выпуски. Существенный приток новых средств маловероятен, но высокий объем платежей (1,9 трлн руб. по ОФЗ и 1,6 трлн руб. по корпоративным облигациям) поможет перезапустить первичный корпоративный рынок. Пик платежей придется на июнь–июль и на 4К22.

Для банков, в условиях давления на капитал и риска ухудшения качества кредитного портфеля, ОФЗ выглядят как более комфортная альтернатива. Из 8,0–8,5 трлн руб. вложений банков в ОФЗ, 4 трлн руб. приходится на ОФЗ-ПД, доходность которых сильно ниже стоимости фондирования, но будет компенсирована потенциалом роста цены и, как следствие, положительным показателем совокупного дохода (TR – Total Return).

В 2015 г. банки увеличили позиции в ОФЗ на 0,34 трлн руб. (оценка с учетом РЕПО), в то время как вложения в корпоративные выпуски выросли лишь на 0,1 трлн руб. Пенсионные фонды и страховые компании наращивали позиции в корпоративных облигациях и были неактивны в ОФЗ.

Отказ Минфина от новых размещений поддержит рынок

Ввиду радикального ухудшения рыночной конъюнктуры и возросшей стоимости финансирования Минфин заявил, что не планирует проводить заимствований в 2022 г. Правительство, в свою очередь, закрепило приостановку на 2022 год действия бюджетного правила и пополнений ФНБ.

По нашей оценке, дефицит бюджета может составить около 0,5–1,0 трлн руб. и, вероятно, будет профинансирован из ликвидной части средств ФНБ (9,7 трлн руб.) и/или из сбережений Минфина (4,5 трлн руб.).

Часть средств может быть направлена на выкуп ОФЗ-ПК, второго по объему класса ОФЗ и первого по стоимости обслуживания. Прогнозная средневзвешенная ставка по купонам ОФЗ-ПК в 2022 г. составит 13,6% против средневзвешенной ставки купона по обращающимся ОФЗ-ПД в 6,75%.

Выбор класса облигаций

ОФЗ-ПД: существенный потенциал сохраняется на длинном горизонте, как и высокие риски

Данный сегмент в настоящий момент выглядит достаточно дорогим, поскольку закладывает излишне быстрое снижение ключевой ставки на коротком горизонте.

Однако технические и монетарные факторы указывают на высокую привлекательность ОФЗ-ПД по показателю TR (прежде всего длинных выпусков) при горизонте инвестирования более 1 года.

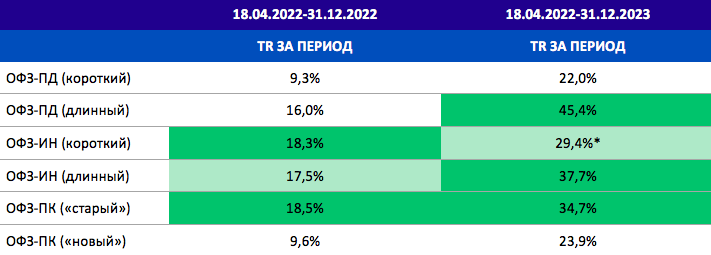

Мы ожидаем, что новые инвестиции в трехлетние ОФЗ-ПД могут обеспечить TR до конца 2022 г. на уровне 9,3%, а до конца 2023 г. – 22%. В случае с 10-летними выпусками показатель ожидаемого TR составит 16,0% и 45,4% соответственно. Учитывая высокую степень неопределенности относительно дальнейшего развития ситуации, к данным оценкам стоит относиться с осторожностью.

ОФЗ-ИН: короткий выпуск наиболее привлекателен, длинные – торгуются с премией за неопределенность инфляции

Подход к оценке инфляционных линкеров базируется на концепции вмененной инфляции (BEI) и ее сравнении с прогнозной инфляцией на горизонте обращения. Справедливая оценка линкера предполагает, что BEI должна быть на уровне прогнозной инфляции или выше, отражая премию за ее неопределенность. В то время как отрицательное значение такой премии говорит о ее недооцененности рынком.

Текущие котировки наиболее короткого выпуска серии 52001 заметно недооценивают прогнозную инфляцию (см. таблицу ниже). Таким образом, мы считаем, что данный выпуск привлекателен и является одним из лидеров по показателю ожидаемого совокупного дохода в 2022 г. (18,3%).

ОФЗ-ИН: BEI и прогнозная инфляция

Премия по более длинным выпускам ОФЗ-ИН – положительна, но для текущих условий высокой неопределенности довольно низка. До конца 2022 г. в базовом сценарии мы ожидаем TR по выпуску 52003 (17,5%) на уровне чуть выше длинных ОФЗ-ПД (16,0%).

До конца 2023 г. TR по ОФЗ-ИН (37,7%) при прогнозируемом уровне инфляции будет высоким, но ниже чем по длинным ОФЗ-ПД (45,4%). Однако риск недооценить долгосрочную инфляцию сейчас выше, чем риск ее переоценить. Стоит учесть, что при оценке таких бумаг, мы, как и большинство участников рынка, на долгосрочном горизонте опираемся на цель ЦБ по инфляции в 4,0%. Если же показатель средней инфляции на горизонте обращения выпуска окажется выше нашего базового прогноза, TR ОФЗ-ИН будет опережать показатель ОФЗ-ПД.

ОФЗ-ПК: отрицательный дифференциал ставок ОФЗ-ПД и ставки RUONIA повышает привлекательность флоатеров

На примере выпуска 29017 прогнозный TR составит 9,6% до конца 2022 г. и 23,9% – до конца 2023 г. По флоатерам «старого» образца (например, 29009) этот показатель еще выше – 18,5% и 34,7% соответственно.

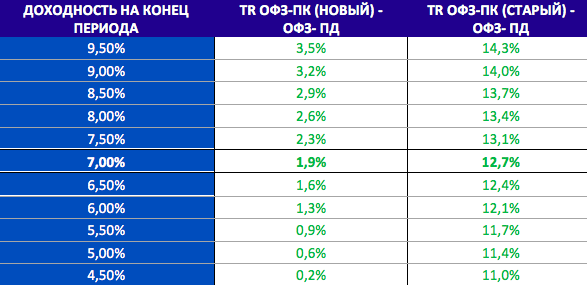

Длинные выпуски ОФЗ-ПД обеспечивают заметно больший TR, но, исходя из оптимистичных оценок потенциала снижения доходности, которые в текущих условиях могут и не реализоваться. В сравнении же с коротким выпуском ОФЗ-ПД, TR по ОФЗ-ПК сопоставим и даже чуть выше (см. таблицу ниже). При этом отклонение ожидаемой доходности трехлетних ОФЗ-ПД от базового прогноза в большинстве случаев обеспечивает большую привлекательность ОФЗ-ПК.

Разница между TR ОФЗ-ПК и ОФЗ-ПД до конца 2023 г.

Оценки совокупного дохода по разным классам ОФЗ

Резюмируя: с точки зрения TR привлекательнее прочих, выглядят выделенные в таблице ниже выпуски

Источник: оценки Газпромбанка