Ренессанс Страхование: дивиденд заменили на buyback. Почему это сильнее, чем кажется

Усиленные инвестиции

3 июня 2026 совет директоров «Группы Ренессанс Страхование» рекомендовал годовому собранию акционеров (26 июня):

- не платить финальный дивиденд за 2025 — 5,9 ₽ на акцию (≈3,3 млрд ₽);

- запустить обратный выкуп на сумму до 5 млрд ₽ в течение 12 месяцев;

- погасить до 10% уставного капитала.

Обоснование компании: рынок торгуется по экстремально низким мультипликаторам, и в таких условиях выкуп создаёт для акционера примерно вдвое больше стоимости, чем дивиденд. Приверженность дивидендной политике при этом сохраняется, а сокращение числа акций поднимет будущие выплаты в расчёте на одну акцию.

Реакция на отмену дивиденда обычно рефлекторно негативная. Но арифметика здесь работает в обратную сторону, и причина в двух цифрах: P/B ниже единицы и ROE выше стоимости капитала.

Почему при P/B < 1 выкуп математически сильнее дивиденда

Дивиденд возвращает деньги по номиналу: рубль прибыли уходит из компании как рубль на счёт акционера (минус налог).

Выкуп — это инвестиция компании в собственные акции. Её доходность для остающихся акционеров равна доходности прибыли (earnings yield = 1 / P/E). У RENI при P/E около 4,5 это примерно 22% годовых. То есть каждый рубль, потраченный на выкуп с последующим погашением, «покупает» оставшимся держателям около 22 копеек годовой прибыли.

Когда P/B < 1, добавляется второй эффект: компания гасит собственный капитал дешевле балансовой стоимости. Покупая 1 рубль капитала за 0,9 рубля, она повышает балансовую стоимость на акцию для всех, кто остался. А достойный ROE означает, что этот сконцентрированный капитал продолжает зарабатывать дорого, поэтому держать и концентрировать долю выгоднее, чем раздавать деньги.

Про ROE стоит сделать оговорку. Компания приводит RoATE 27,9% — это рентабельность среднего материального капитала, из знаменателя исключены гудвилл и нематериальные активы. Простой ROE честнее считать как прибыль к капиталу: 11,04 млрд ÷ 56,3 млрд ≈ 20% (или те же ~20% по среднему капиталу). Это и есть рабочая цифра. Но даже 20% при P/B около 0,9 дают «доходность на выкупаемый капитал» ≈ 20% ÷ 0,9 ≈ 22% — ровно та же величина, что и доходность прибыли выше. Логика выкупа держится на цене акции, а не на приукрашенном показателе.

Правило простое: выкуп создаёт стоимость, пока акция стоит дешевле своей внутренней цены, а бизнес зарабатывает выше стоимости капитала. RENI проходит по обоим критериям.

Что это даёт в цифрах

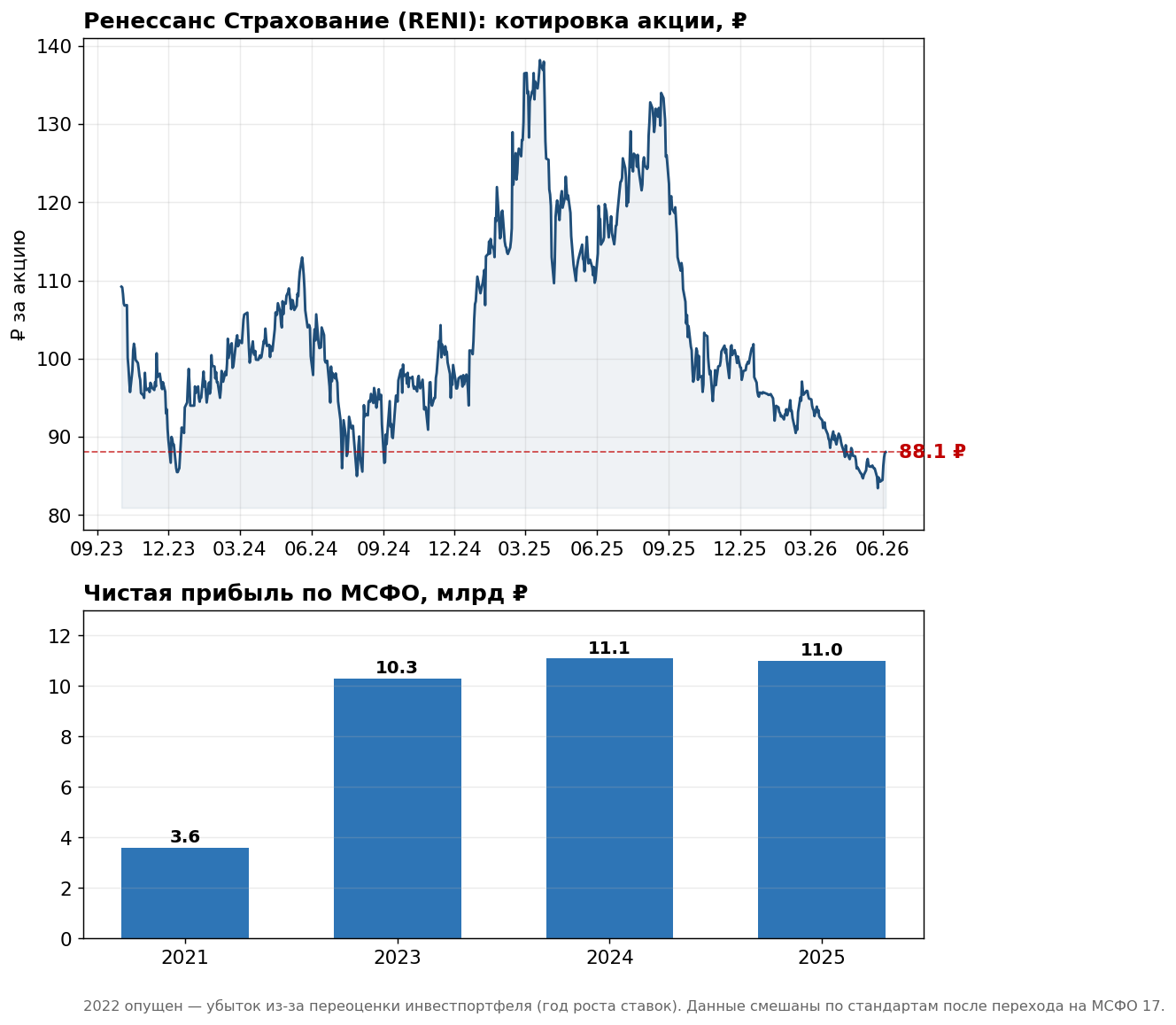

Опорные данные за 2025 год (МСФО): чистая прибыль 11,04 млрд ₽, капитал 56,3 млрд ₽, акций в обращении около 559 млн, цена около 88 ₽.

Эффект погашения примерно 10% акций:

- Число акций: 559 млн → около 502 млн;

- Прибыль на акцию (EPS): 19,8 ₽ → около 22,0 ₽ (+11%);

- Балансовая стоимость на акцию (BVPS): около 101 ₽ → около 102 ₽ (+1,4%);

- Будущий дивиденд на акцию: +11% при том же уровне выплат.

Бюджет программы внутренне согласован: 5 млрд ₽ ÷ 88 ₽ ≈ 57 млн акций ≈ ровно те самые 10%.

Налоговый угол

Дивиденд облагается сразу (НДФЛ 13–15%). Выкуп переносит выгоду в курсовую стоимость: налог возникает только при продаже, а при удержании от трёх лет работает льгота на долгосрочное владение. Для долгосрочного держателя это дополнительный и вполне измеримый плюс.

Где осторожность и что проверять

Позитив реальный, но условный. Объективно стоит держать в уме несколько моментов.

- «До 10%» и «до 5 млрд» — это потолки, а не обязательства. Объём может оказаться меньше, а сам выкуп — свёрнут при росте котировок. Дивиденд был бы твёрдыми деньгами; программа выкупа — намерение.

- Выкуп и погашение — два разных лимита. Ничто не гарантирует, что весь выкупленный пакет будет погашен. Ранее компания уже скупала квазиказначейские акции с рынка под программу долгосрочной мотивации менеджмента (LTIP), и там бумаги не гасились, а перераспределялись в пользу команды. Ценность нынешней программы для миноритария держится именно на том, что акции реально аннулируют, а не переложат в мотивационный пакет.

- Это страховщик, и капитал имеет цену. 5 млрд ₽ — это около 9% капитала. Изъятие капитала при растущем портфеле (премии +21%, инвестпортфель +22%) — это выбор «вернуть против финансировать рост». Норматив достаточности капитала здесь важнее, чем у промышленной компании.

- Деньги сейчас могут стоить дороже обещаний на будущее. Вся выгода выкупа отложена во времени и зависит от того, что цена со временем подтянется к стоимости. В условиях растущей неопределённости на российском рынке и общего снижения цен живой дивиденд в руках акционер вполне обоснованно может ценить выше, чем гипотетически больший денежный поток в будущем. Это не делает решение неверным, но это реальная альтернативная стоимость, которую каждый держатель взвешивает сам.

- «Эффект вдвое» — оценка самой компании, без раскрытой методики. Это тезис менеджмента, а не проверяемый факт.

Где хотелось бы определённости

Покупать акции при таких мультипликаторах можно и сейчас — сама по себе оценка остаётся привлекательной. Но для полной уверенности в качестве этого решения хорошо бы получить от компании ясность по двум темам: какая часть выкупленных акций будет действительно погашена, а какая может осесть в мотивационном пакете менеджмента, и как изъятие капитала скажется на нормативе достаточности страховщика и темпах роста портфеля. Это не повод откладывать решение, а запрос на прозрачность — ответы проявятся в параметрах самой программы и в ближайшей отчётности по числу акций и казначейскому пакету.

Вывод

Для долгосрочного акционера решение выглядит умеренно позитивно. При P/E около 4,5, P/B около 0,9 и расчётном ROE около 20% выкуп с погашением математически сильнее дивиденда: он повышает прибыль на акцию (примерно +11%), не разрушает, а слегка повышает балансовую стоимость и эффективнее по налогам. Это грамотное распределение капитала — при условии, что акции действительно гасятся, а не оседают в мотивационном пакете, и что изъятие капитала не подрезает рост страховщика. Главная оговорка субъективна: в нынешней рыночной неопределённости часть акционеров рационально предпочтёт синицу-дивиденд журавлю-выкупу, и это нормально. Проверяется же качество решения просто — в ближайшей отчётности по числу акций и казначейскому пакету.