REIT. Часть II

InvestokratПриветствую, друзья!

Продолжаем анализ сектора REITs, сегодня разберем отдельные сегменты, которые имеют перспективы роста и развития в следующие 5-10 лет. После их выбора, в следующих постах будем уже более детально изучать конкретные компании.

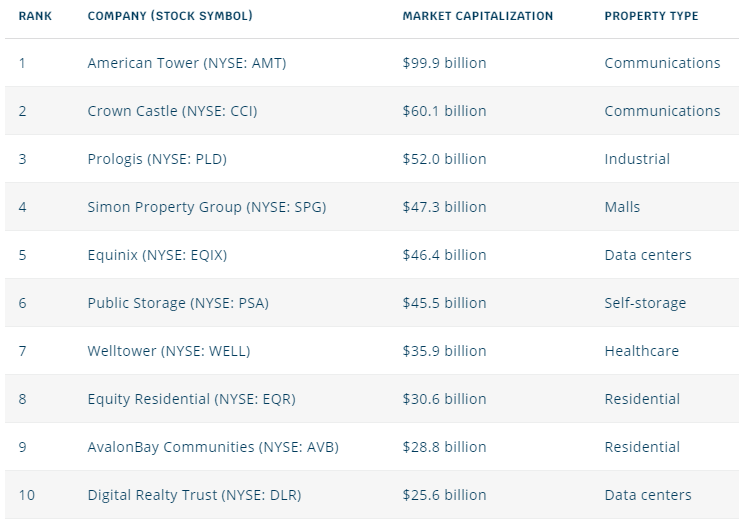

Ниже приведен ТОП-10 REITs по капитализации на сегодняшний день:

Лучше всего начинать анализ новой отрасли с самых крупных ее представителей, чтобы разобраться во всех нюансах.

Мы видим, что есть один безусловный лидер, который почти в 2 раза обгоняет ближайшего конкурента, это American Tower, он является представителем сектора Communications, с него и начнем.

Communications (American Tower - AMT)

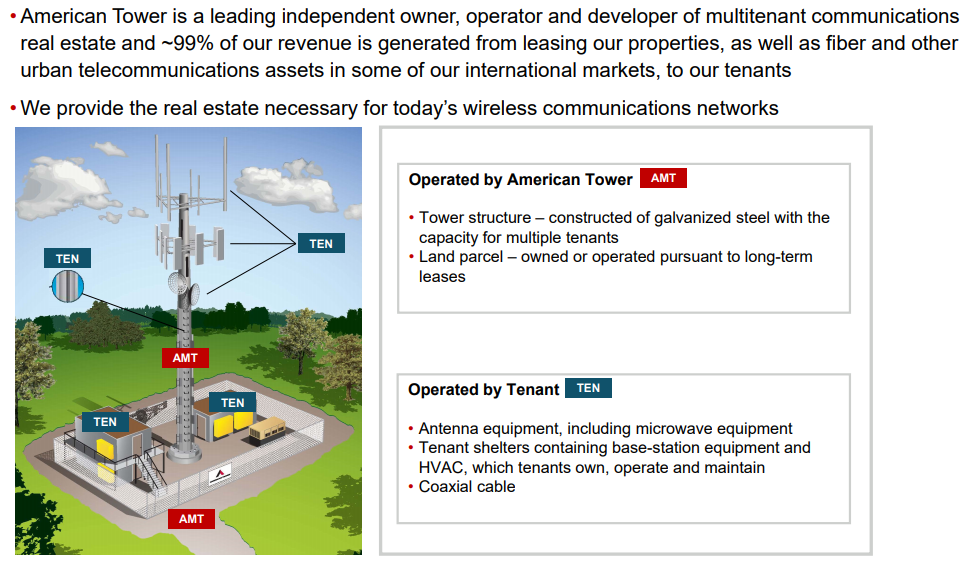

Компания строит и сдает в аренду вышки для телекоммуникационного оборудования. В данном случае, AMT владеет землей (или имеет долгосрочную аренду), а также владеет самими вышками.

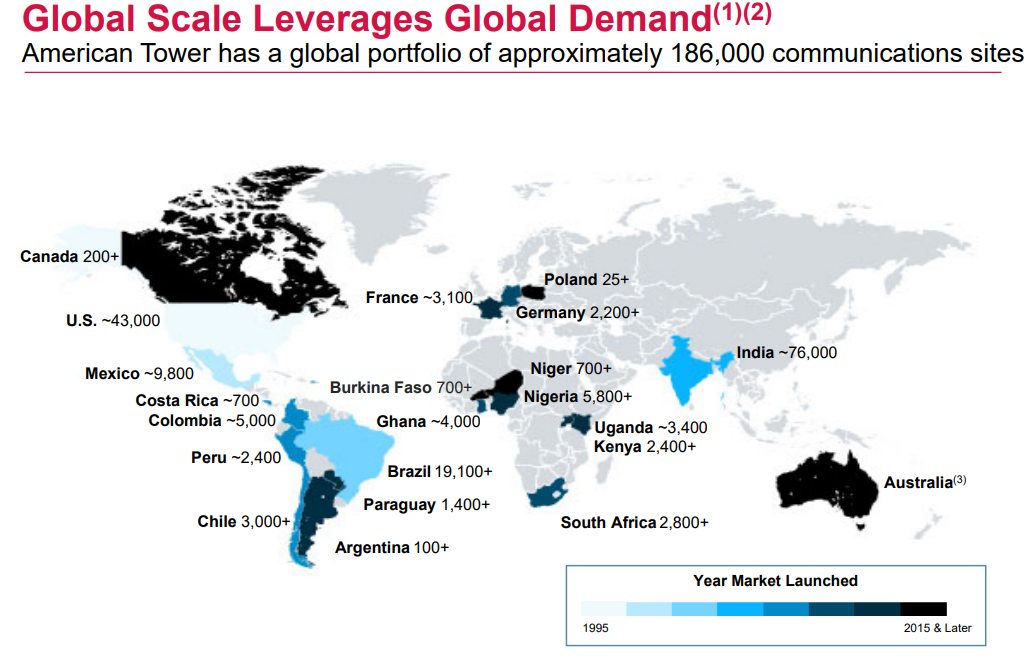

Бизнес неплохо диверсифицирован географически:

На долю США и Канады приходится 56% выручки, остальная часть генерируется за счет других континентов и стран.

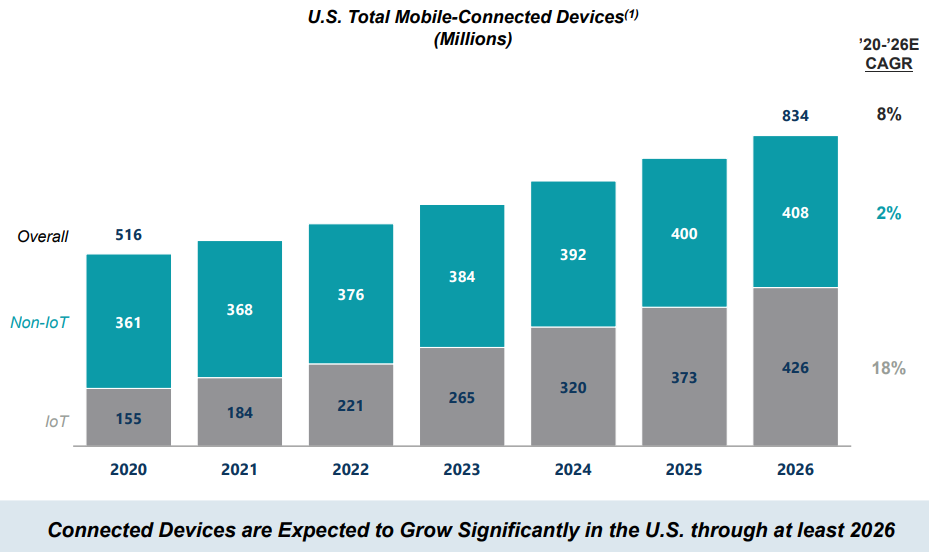

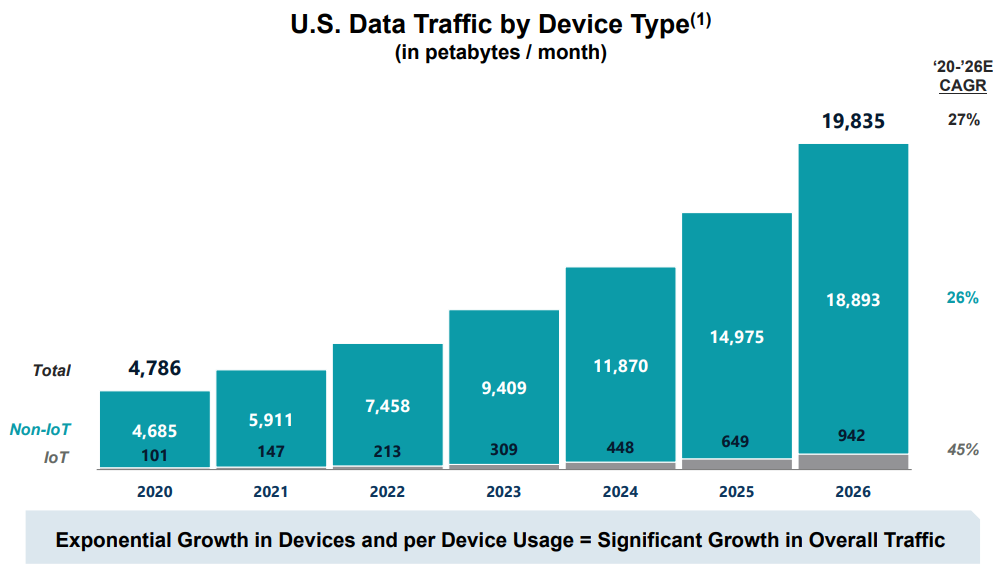

В ближайшие годы компания прогнозирует рост количества устройств, которым нужен мобильный интернет, в основном, за счет развития интернета вещей (ежегодный рост на 18%).

С ростом скорости мобильного интернета и количества стриминговых сервисов, объем передаваемых данных будет только расти, соответственно, телекоммуникационные вышки будут пользоваться спросом все больше.

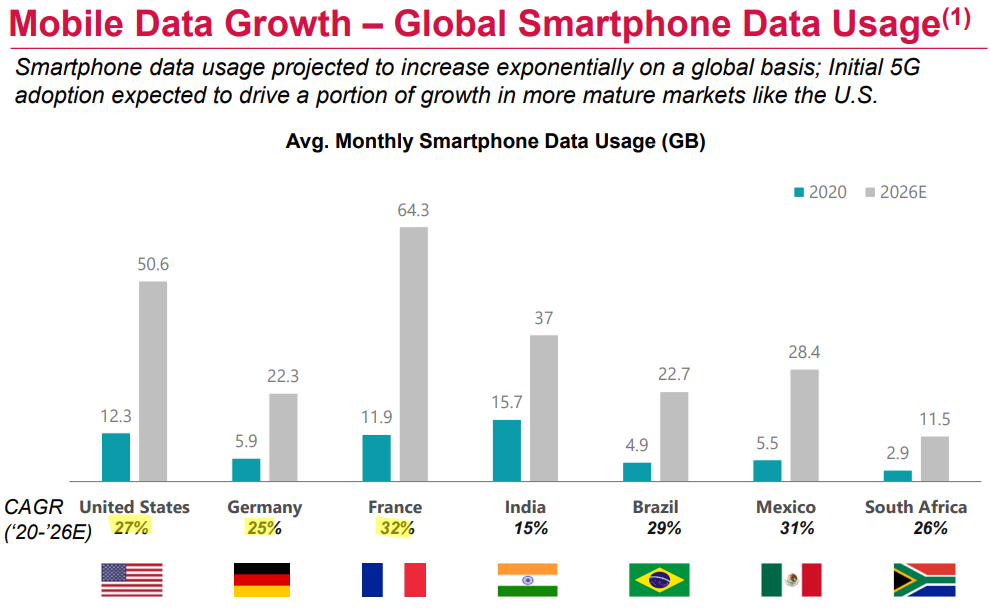

В разрезе отдельных стран прогнозная динамика роста потребляемого трафика на пользователя в месяц составляет 25+% в год.

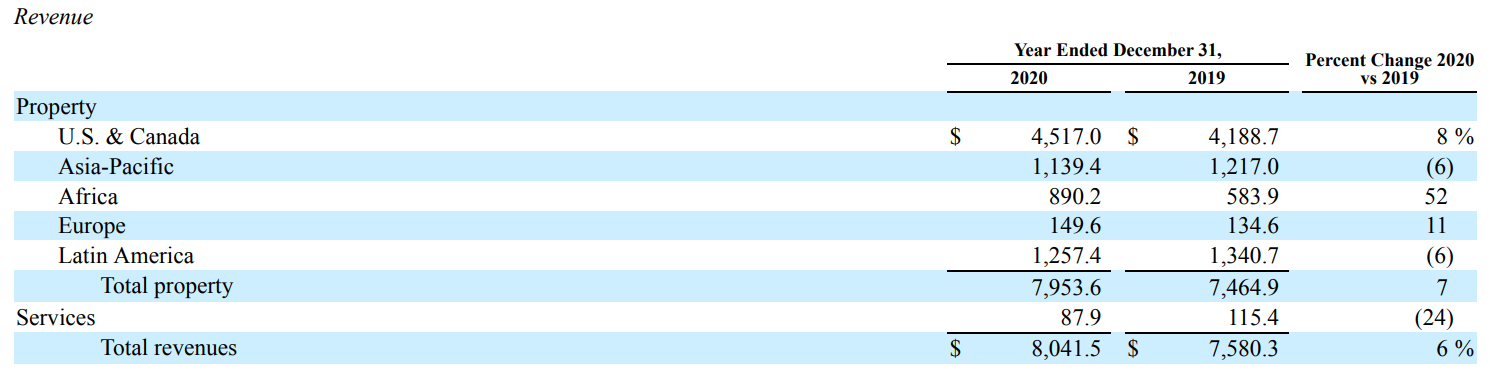

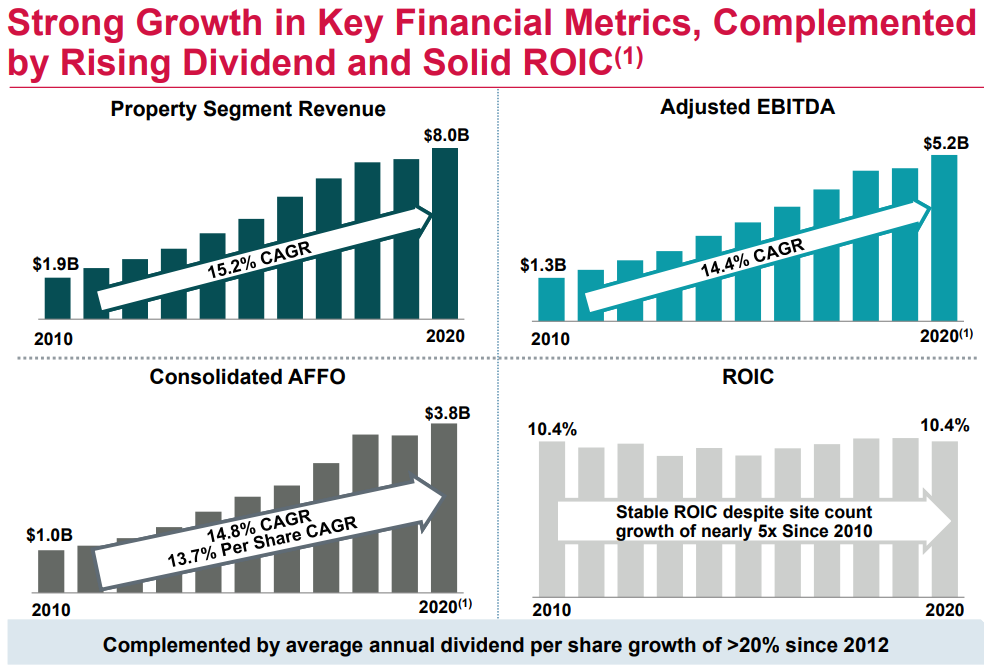

Давайте теперь взглянем на динамику финансовых показателей AMT. Прирост г/г весьма внушительный, составляет около 15%, но вот в последние пару лет видим небольшое замедление динамики, это не очень хороший знак. Разберемся, когда будем более подробно изучать компанию.

Таким образом, можно сделать предварительный вывод о том, что сегмент коммуникаций среди REIT еще имеет потенциал роста, вышки останутся востребованными в ближайшие 5 лет точно. А там, может быть, Илон Маск окутает Земной шар своими спутниками, посмотрим ;).

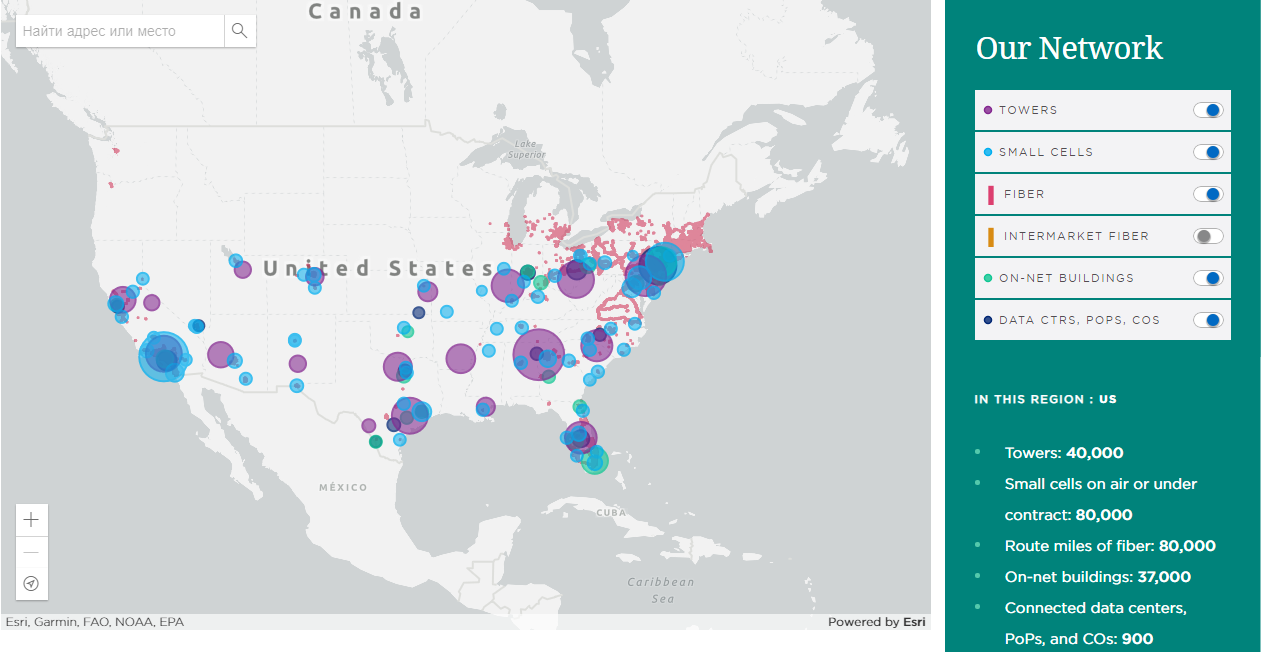

Communications (Crown Castle - CCI)

В отличие от AMT, CCI ведет свой бизнес только в США. Помимо вышек, в структуру бизнеса входят оптоволоконные линии, что позволяет подключать крупные дата центры, помимо обычных пользователей.

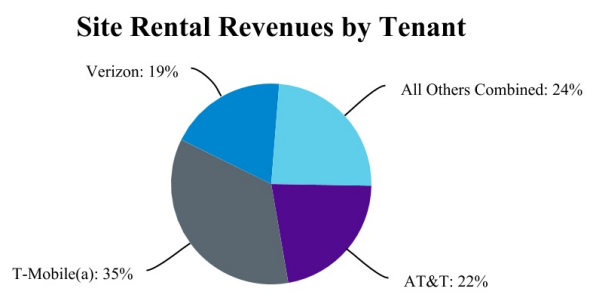

Среди ключевых арендаторов вышек есть 3 хорошо известные нам компании.

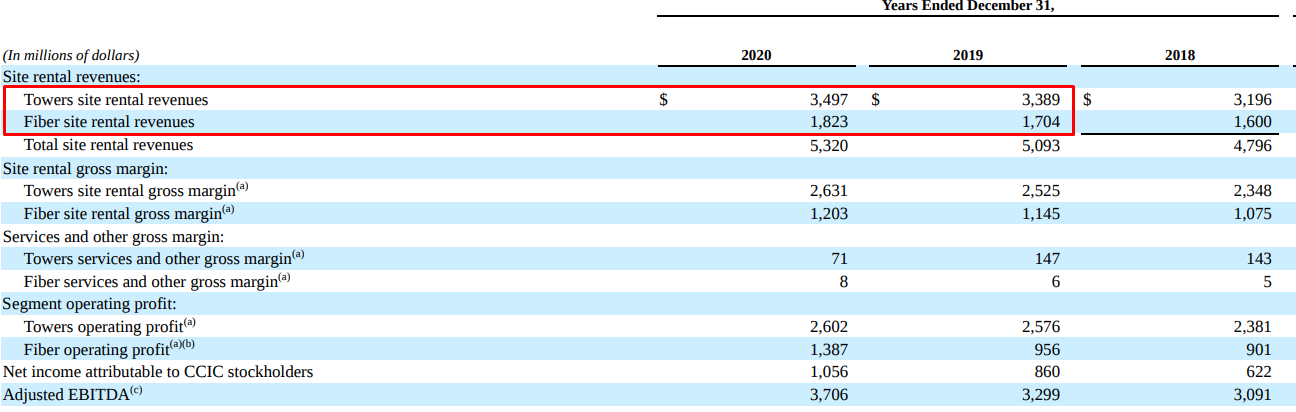

По структуре выручки, около 2/3 формируется за счет сдачи в аренду вышек и 1/3 за счет предоставления доступна по оптоволокну.

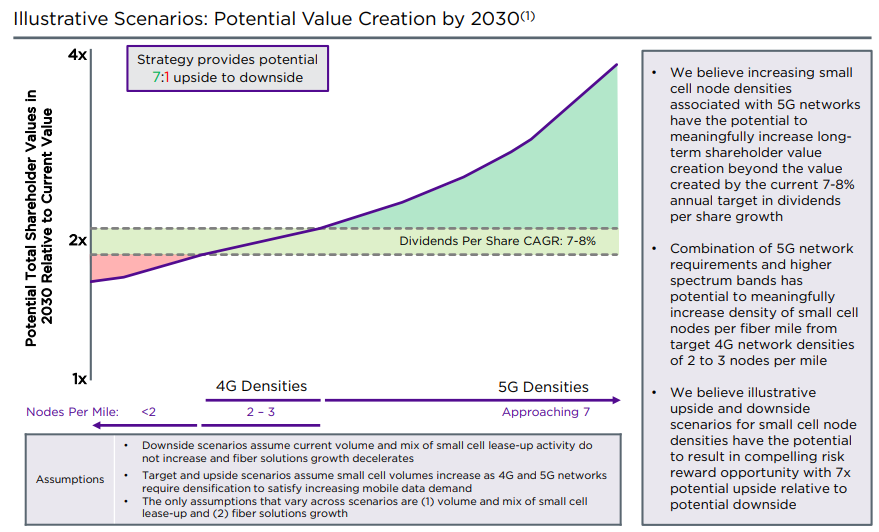

Как мы уже выяснили, сектор коммуникаций достаточно интересный на ближайшую перспективу, иметь долю в таких REITs неплохо. Из минусов я хотел бы отметить то, что текущая див. доходность составляет всего 2-2,5% у крупных представителей этого сектора, с учетом налога в 30% не так интересно смотрится. Из плюсов я бы отметил то, что бизнес продолжает расти, а дивиденды растут вместе с ним. Например, тот же CCI наращивает дивиденды на 7-8% в год, но активное развитие 5G может позволить увеличить отдачу акционерам в будущем.

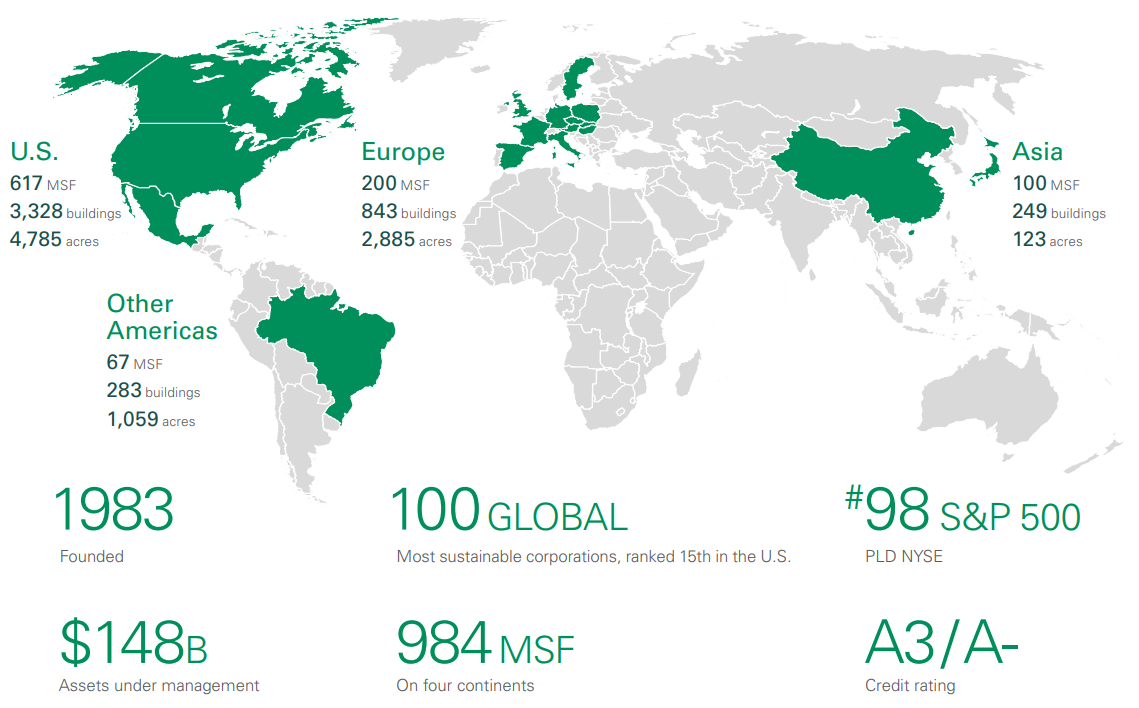

Industrial (Prologis - PLD)

Данный REIT является представителем индустриальной недвижимости. По географии мы видим хорошую диверсификацию по разным континентам и странам мира.

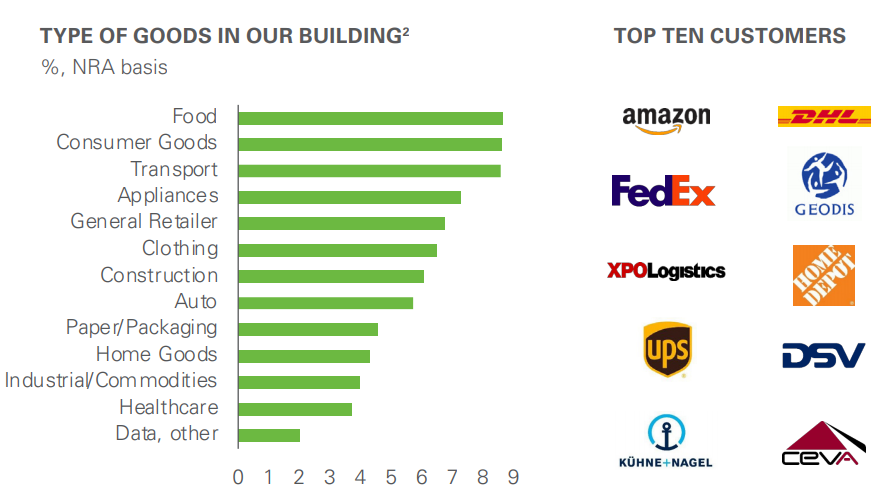

Также у PLD неплохая диверсификация по направлениям товарной продукции, под которую строятся площади.

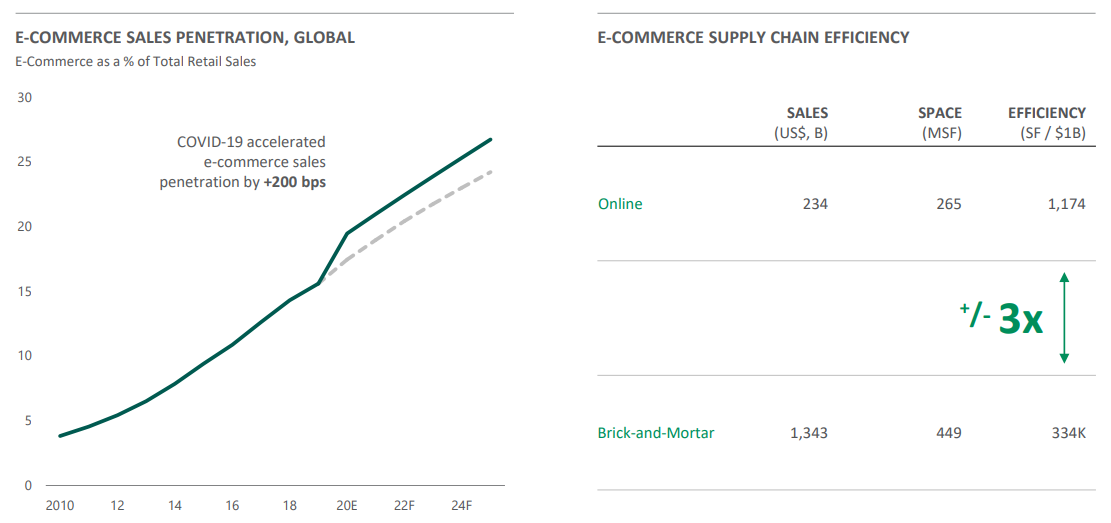

Активно развивается электронная коммерция, под которую строится значительное количество складов и дарк сторов.

Покупая товар онлайн конечные потребители прилично экономят. Ведь ритейлерам нужно тратить деньги на доставку товара до магазина, платить зарплату продавцам, брать в аренду помещения, платить там за электроэнергию и т.д. Электронная коммерция позволяет людям экономить свои деньги, получая товар того же качества, что и в магазине.

Индустриальная недвижимость сейчас набирает тренд даже в РФ, мы знаем такие компании, как PNK Rental, ВТБ сейчас запустил свой фонд на этот сектор. Если проехать 15-20 км. за МКАД, то там очень часто встречаются вновь построенные складские помещения. Примерно такая же ситуация и в других странах, особенно в развитых.

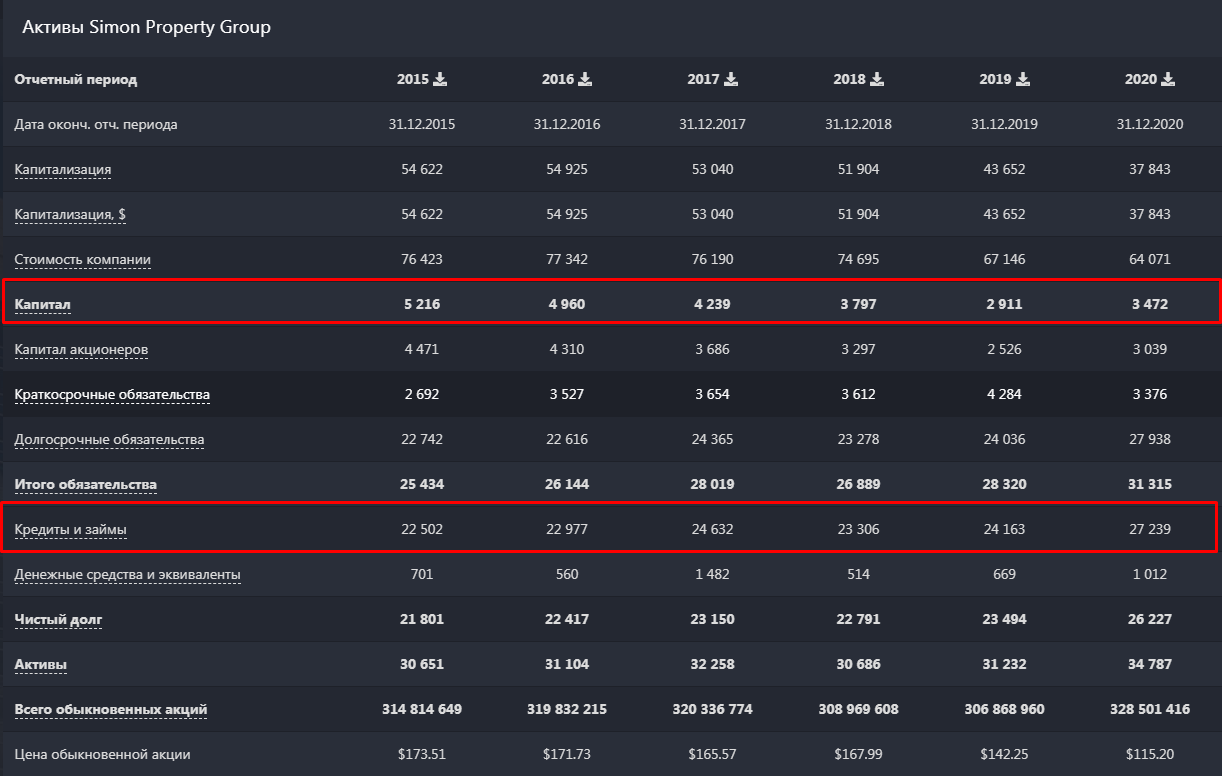

Но этот факт является негативным для четвертого представителя нашей выборки - Simon Property Group (SPG).

Malls (Simon Property Group - SPG)

Это крупнейший представитель торговых центров, где продаются только бренды премиального класса. Как мы разбирали выше, рост e-commerce окажет негативное влияние на доходы молов, рост онлайн заказов будет уменьшать необходимость посещения таких заведений.

После пандемии многие бизнесы находятся на грани банкротства, которые в том числе являются арендаторами помещений в крупных торговых центрах. Арендаторы сокращают площади, чтобы снизить издержки, а SPG в 2020 году порезала дивиденды, чтобы не наращивать еще сильнее и без того немалую задолженность.

По данному бизнесу никакой инфографики, к сожалению, нет на их сайте. Поэтому, все прогнозы можно воспринимать только со слов менеджмента. Более подробно разберем SPG в отдельном посте или видео.

Я посмотрел динамику финансовых результатов, там прилично выросла долговая нагрузка и составляет около 8 капиталов, что уже на гране.

Пока не очень хочется делать ставку на сегмент торговых центров, слишком много негативных факторов, которые могут оказывать давление в будущем.

В следующей части мы еще разберем REITs на датацентры, здравоохранение и прочие направления. Там есть интересные истории, но сейчас все достаточно дорого. Интересные идеи я внесу в нашу табличку, правда по текущим я ничего покупать из этого не готов, хотелось бы коррекцию, конечно.

Не является индивидуальной инвестиционной рекомендацией!