QIWI: обзор компании

Интересная цена - 2

Конкурентные преимущества - 1

Рейтинг - N/A

Провайдер финансовых и платежных сервисов в России и странах СНГ.

О компании

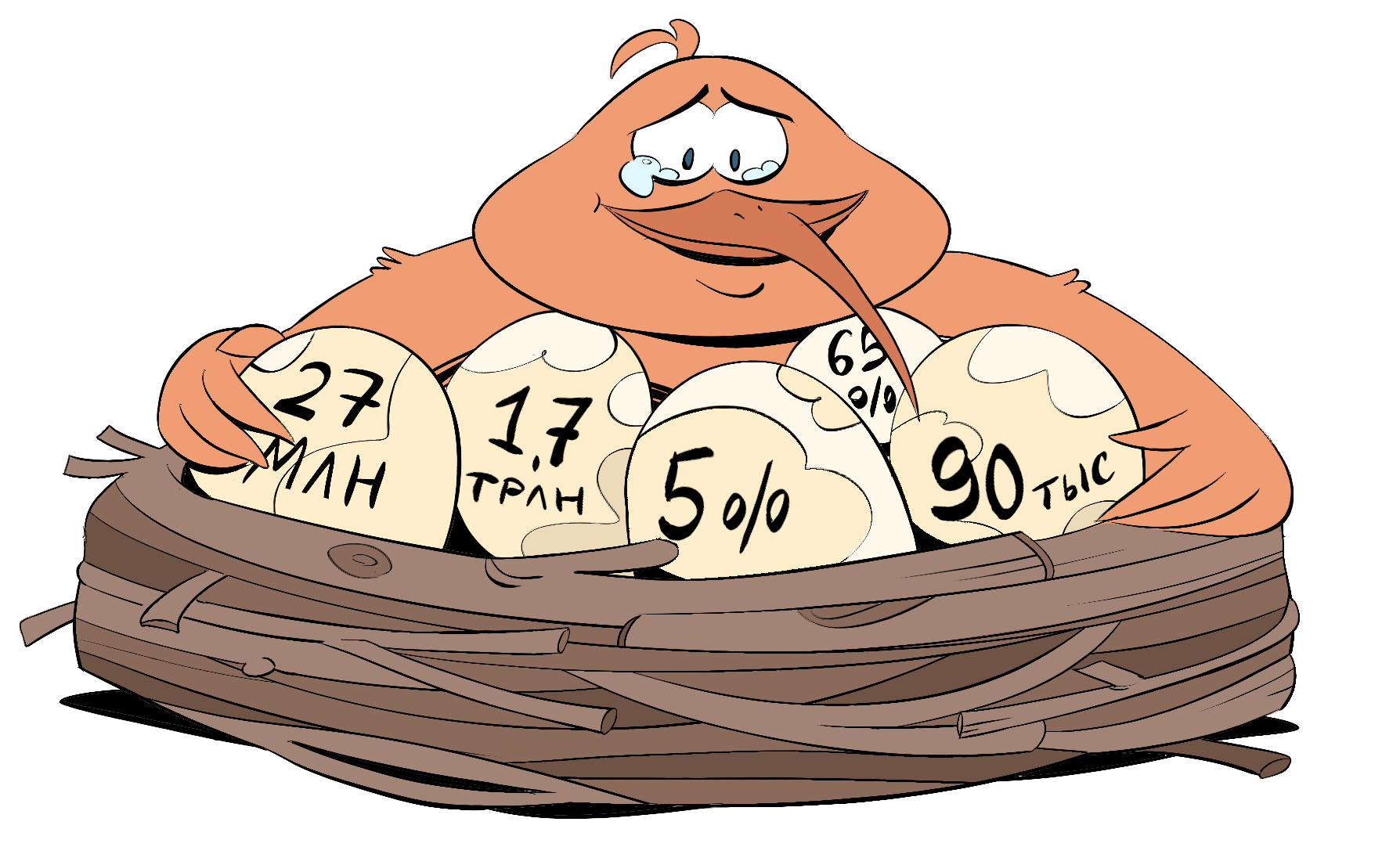

Компания занимает 65% рынка электронных кошельков и 5% рынка безналичных розничных платежей. Ежегодный объем платежей через QIWI составляет 1,7 трлн руб.

У компании 27 млн клиентов и 90 тыс. терминалов, половина которых – в России.

Клиентам QIWI доступны следующие услуги:

- внесение наличных через сеть терминалов;

- электронный кошелек: открывается по номеру телефона с месячным лимитом на операции 40 тыс. руб. Если подтвердить личность, то лимит вырастет до 4 млн руб.;

- пластиковые карты;

- добавление на сайт формы для оплаты с QIWI-кошелька или карты;

- QIWI Business: платежные инструменты для самозанятых и компаний (малый бизнес, турагентства, микрофинансовые организации, онлайн-игры, таксопарки);

- система денежных переводов Contact, которая позволяет перевести деньги почти в 190 стран с комиссией 0-3%.

80% выручки QIWI получает в качестве комиссий за платежи клиентов. Еще 10% дают доходы по ценным бумагам, оставшуюся долю – прочие поступления.

Структура объема платежей QIWI следующая:

53% – денежные переводы (вывод с QIWI-кошелька и денежные переводы Contact),

20% – е-commerce (платежи букмекерам, покупки в онлайн-играх и соцсетях, традиционные интернет-магазины),

16% – платежи финансовым организациям,

7% – оплата сотовой связи, интернета, ТВ, ЖКХ,

4% – прочее.

Размер комиссий за услуги e-commerce составляет 2%, за денежные переводы – 1%, за оплату услуг и платежи по кредитам – 0,5%.

Сеть терминалов QIWI работает по агентской схеме: предприниматель покупает терминал, подключает к интернету и обслуживает. Взамен QIWI делится комиссией.

QIWI Банк приносит компании 95% прибыли. Он хранит деньги клиентов и осуществляет платежи. На клиентских счетах в банке лежит 31 млрд руб. – 20% месячного оборота QIWI.

При этом QIWI платит плавающие комиссии посредникам, что составляет 60% издержек компании. Остальные 40% затрат фиксированные: это зарплаты сотрудникам, административные и другие расходы.

Рынок платежных систем очень конкурентный, поэтому QIWI постоянно ищет новые ниши. Сейчас она развивает следующие направления:

- ROWI: факторинг и банковские гарантии для малого и среднего бизнеса;

- Flocktory: платформа для проведения маркетинговых кампаний и отслеживания поведения клиентов;

- платежные инструменты, которые решают нетривиальные задачи бизнеса. Например, QIWI разработала сервис для турагентств, который единоразово списывает сумму с клиента и распределяет ее по нескольким получателям: авиакомпания, отель и т. д., попутно конвертируя средства в необходимую валюту.

Другой пример: приложение для таксопарков, благодаря которому таксисты могут сразу вывести заработанные за смену деньги. Сервис настолько популярный, что сейчас к нему подключены половина таксистов России!

Еще одна разработка – расчеты для самозанятых. Программа QIWI проверяет статус и ИНН, автоматизирует выплаты на карты, передает информацию в Налоговую службу и формирует отчеты и документы.

Крупнейшими акционерами QIWI являются основатель и СЕО компании Сергей Солонин (67% акций) и банк “Открытие” (14%).

История компании

До появления QIWI в 2007 году пополнить баланс телефона можно было только в офисе оператора или купив скретч-карту. QIWI предложила новый сервис: мгновенное пополнение счета через терминал. Терминалы QIWI появились в продуктовых магазинах, на рынках, автобусных остановках.

Со временем доход от сотовых операторов сокращался, но компании удавалось находить новые ниши для роста.

За последние 5 лет компания успела:

- открыть и закрыть громкие проекты: Совесть (карта рассрочки), Рокетбанк, банк для предпринимателей “Точка”;

- получить и потерять статус Центра учета переводов интерактивных ставок. Одно время через QIWI проходили 40% онлайн-ставок на спорт. До потери статуса в сентябре 2021-го букмекеры приносили 25% доходов компании.

Конкурентное преимущество

Единственное, но крайне весомое преимущество QIWI состоит в идеальном позиционировании для текущих ограничений.

Дело в том, что западные платежные системы Visa и MasterCard и система денежных переводов Western Union ушли из России. А крупнейшие российские банки находятся под санкциями.

И теперь у QIWI есть возможность расширить бизнес за счет ушедших игроков, предложив решения для обхода ограничений. Например, все платежи на Joom и AliExpress сейчас обрабатываются Qiwi. Contact – один из немногих оставшихся способов делать переводы за рубеж.

Риски

1. Регулирование: в октябре 2021 года компания лишилась статуса Центра учета переводов интерактивных ставок. ЦБ ограничил использование анонимных кошельков, и число аккаунтов сразу же уменьшилось на 25%.

Сегмент денежных переводов также может сократиться, если вдруг контроль за переводами внутри страны и за рубеж ужесточат.

2. Конкуренция. Зарабатывать на комиссиях за платежи становится все сложнее, ведь конкуренты – а это Сбер, VK, МТС и Alibaba – уже создали собственные экосистемы с встроенной платежной инфраструктурой. Да и в сегменте денежных переводов появились более привлекательные для клиентов альтернативы – ЦБ запустил Систему быстрых платежей.

3. Риск корпоративной структуры. Головная компания холдинга зарегистрирована на Кипре и не может получать дивиденды от бизнеса в России из-за санкций.

Ключевые вопросы

- Сможет ли компания найти новые рыночные ниши и запустить новые продукты?

- Будут ли ужесточения регулирования финансового рынка?

- Сможет ли QIWI реорганизовать корпоративную структуру?

Интересные факты

- Если не пользоваться QIWI-кошельком в течение года, вам будет присвоен статус “неактивный пользователь”, а со счета ежедневно будет списываться 10 руб. В 2021-м QIWI заработала на этом 3,5 млрд руб. – 8% выручки!

- На терминале QIWI можно поиграть в DOOM! Для этого надо ввести в поиске чит-код IDDQD.

- В 2011 году сотрудник компании намайнил на терминалах QIWI 500 тыс. биткоинов. Это $15 млрд по текущему курсу.