Проверка контрагента: составляем инструкцию для налоговой

https://t.me/cashevar

Инспекция оценивает выбор контрагентов

Вопрос должной осмотрительности при выборе контрагентов разъясняется в письме ФНС России от 12 мая 2017 г. № АС-4-2/8872. Прежде всего, на фиктивность сделки указывает взаимозависимость контрагентов. Если зависимости нет, то ФНС важно понять, добросовестно ли компания выбирала партнера по первому звену. В этом случае инспекторы будут доказывать невыполнение сделки контрагентом, когда ее в реальности не было.

По мнению налоговиков, признаки фиктивности хозопераций следующие:

- контрагент отсутствует по юрадресу либо зарегистрировался по адресу массовой регистрации;

- у контрагента нет ресурсов для выполнения договора (оборудования, работников, складов и т.п.);

- контрагент не платит налоги либо платит их в минимальном размере;

- дача показаний руководства контрагента;

- экспертное заключение;

- деньги перечислялись транзитом или циклично.

Чтобы исключить вашу взаимозависимость и фиктивность сделки, налоговые органы на проверках будут исследовать:

- почему компания выбрала именно этого контрагента;

- как оценивалась коммерческая привлекательность сделки;

- как оценивалась деловая репутация, платежеспособность, риск неисполнения обязательств, наличие у контрагента необходимых мощностей, оборудования, работников и т.д.

Для этого у вас могут запросить документы, подтверждающие поиск и выбор контрагента по определенным критериям, а также результаты такого поиска.

Важно!

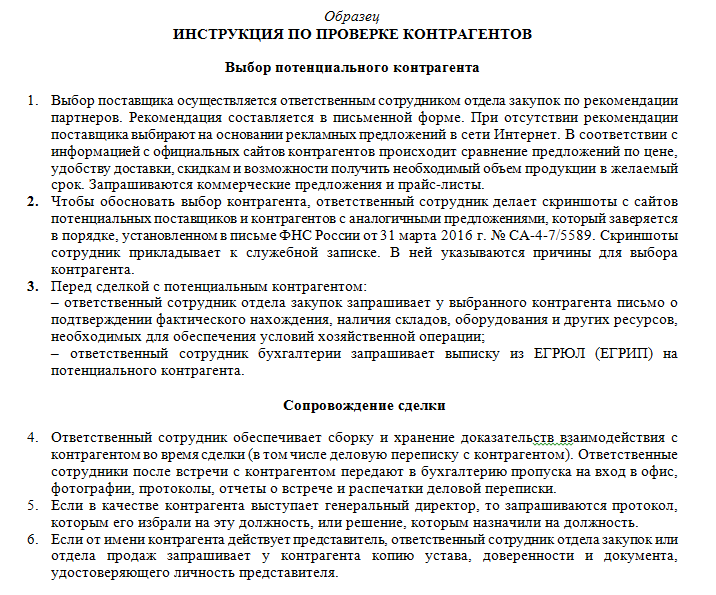

В письме отмечено, что налоговики должны добиваться, чтобы компания документально пояснила, как она искала контрагента, оценивала условия сделки и т.д. Для этого издайте инструкцию по проверке поставщиков и покупателей, в которой опишите методику выбора партнера (см. образец инструкции).

Кстати, компания не обязана выбирать поставщика с самыми низкими ценами, но нужно подтвердить, почему не воспользовались более выгодным предложением. Делайте скриншоты с сайта поставщика и других аналогичных предложений, собирайте прайсы и рекламу потенциальных партнеров.

А что, если….

…компания имеет отношения с контрагентом, которого нет в ЕГРЮЛ

Тогда налоговые органы посчитают их недействительными и снимут расходы. Защитить в суде расходы получится, только если компания докажет, что не специально выбрала плохого контрагента, а услуги ей уже оказали. Например, суд встал на сторону компаний, чьи сотрудники оплатили услуги несуществующей гостинице, потому что не могли проверить наличие фирмы в ЕГРЮЛ (постановление Арбитражного суда Уральского округа от 28 августа 2015 г. № Ф09-5678/15).

…гендиректор дисквалифицирован

Обязательно узнайте до заключения сделки, является ли генеральный директор контрагента действующим, не отстранили ли его от должности. Если в договоре расписался дисквалифицированный сотрудник, налоговые инспекторы признают договор фиктивным и снимут расходы. И доказывать свою правоту придется в суде (постановление ФАС Центрального округа от 3 июня 2014 г. № А64-5102/2013).

…адрес потенциального контрагента фиктивный

Об этом могут говорить следующие факты:

- по этому адресу числятся более 10 фирм;

- контрагент находится в бизнес-центре (или торговом центре), а номер офиса (помещения) не внес в реестр. Проверьте это по выписке на контрагента;

- здание, в котором числится фирма, не существует (снесено);

- контрагент зарегистрировался в госучреждении или жилом доме (квартире);

- по этому же адресу находится чужой магазин или склад (письмо ФНС России от 3 августа 2016 № г. ГД-4-14/14126@).