Провалы рынка 101: Неблагоприятный отбор

Кот Арсенио и Лиса АннаНеблагоприятный отбор (adverse selection), являясь одним из центральных теоретических провалов концепции экономики laissez-faire, на практике предстает визитной карточкой огромного числа приватизированных в неолиберальной современности сфер.

Термин был введён экономистом Джорджем Акерлофом при описании рынка подержанных машин. Повторяющейся проблемой этого рынка, как показал Акерлоф, является доминирование автомобилей в плохом состоянии. Иначе говоря, вместо «персиков» (автомобилей в хорошем состоянии) рынок раз за разом заполняют «лимоны» (некачественные и сломанные машины).

Почему это происходит? Дело в том, что одним из объективно существующих и неизбежных провалов рынка является асимметрия информации. Чаще всего в невыгодном положении оказывается именно покупатель, так как полными и достоверными сведениями о товаре владеет продавец, он же контролирует процесс информирования покупателя. Продавец подержанного автомобиля использовал его годами, следовательно, он досконально знаком с его особенностями и техническими проблемами. Покупатель же во время осмотра не имеет возможности узнать все детали, ему будет крайне сложно (особенно без наличия специальных экспертных знаний) отличить хороший автомобиль от плохого, и покупатель неизбежно будет ориентироваться на «среднюю температуру» по рынку подержанных автомобилей.

Цена в условиях асимметрии и недоверия будет одинаковой как для хороших, так и для плохих автомобилей. В таких условиях владельцы хороших авто будут покидать рынок — им незачем продавать свои транспортные средства до того, как они придут в полную негодность. Они продадут их за ту же сумму, но при этом будут дольше эксплуатировать автомобиль, то есть, говоря языком экономикс, получат больше полезности. Некачественные автомобили («лимоны») окажутся гораздо более конкурентоспособными, чем автомобили в хорошем состоянии («персики»), и в результате «лимоны» будут постепенно вытеснять «персики».

Далее будет работать логика рынка: продавцы плохих авто начнут применять различные маркетинговые уловки, порой граничащие с мошенничеством, чтобы выдать свои машины за лучшие, чем у конкурентов. Конкуренты, опять же в рыночной логике, ответят пропорционально, и рынок продолжит наполняться низкокачественными подделками и низкопробной рекламой. Образуется и начнет закручиваться воронка самосбывающегося пророчества о собственной убыточности, связанная с усугублением асимметрии информации и взаимного недоверия коммерческих агентов.

Проблема неблагоприятного отбора ярко проявляет себя на рынке частного медицинского страхования, но информационная асимметрия в этом случае складывается в пользу покупателя. Продавец страховки объективно не может определить с необходимой точностью группу риска покупателей. Логично предположить, что в медицинском страховании больше нуждаются те, кто имеет проблемы со здоровьем и предполагают часто пользоваться услугами дравоохранения и, соответственно, страховкой. Хронически больной человек скорее купит медицинскую страховку, чем пышущий здоровьем атлет.

Вследствие этого при определении цены страховки компании неизбежно будут ориентироваться на покупателей с повышенными рисками заболеваний, что оттолкнёт многих потенциальных потребителей. Повышенная цена окажется приемлемой только для людей с плохим здоровьем, что, в свою очередь, заставит компании повышать цену для компесации рисков. Неблагоприятный отбор усилится, что приведёт к росту цен и отсечению значительного числа покупателей от страхования здоровья. Очередной рынок, полный "лимонов".

Акерлоф описывает как асиммитричные и подверженные неблагоприятному отбору также рынки кредитования в развивающихся странах, в частности, в Индии второй половины XX века. Особенностью этого рынка было ограничение опций для получателей кредита — либо крупные британские банки, либо местные ростовщики. Британцы с опаской предоставляли кредиты лицам без британского происхождения или, по крайней мере, образования. Британские банки предлагали кредиты под сравнительно невысокие кредитные ставки — от 6 до 10%. Местные же дельцы выдавали кредиты без лишней бумажной работы, зато под огромные проценты – от 15 и вплоть до 50%. Кроме того, индийские ростовщики предпочитали иметь дело только с постоянными клиентами, а то и вовсе с хорошими знакомами, опасаясь ненадежных должников.

Ноги проблем дейтинг-приложений, статистика по которым не так давно подробнейшим образом разбиралась на сайте Рабкора – растут из все того же adverse selection. Начинают пользоваться такими приложениями чаще всего люди, испытывающие серьёзные проблемы коммуникации, отчаявшиеся найти себе пару традиционным способом. Это могут быть как чрезвычайно занятые трудоголики, так и застенчивые романтики, так и индивиды, склонные к абьюзу романтических интересов. Последние портят качество среднего свидания и делают опыт использования приложения негативным. Ожидания «среднего пользователя» падают, трудоголики бросают эту затею, разочарованные романтики удаляются в закат, а в числе пользователей остается все больше агрессоров, грубиянов и даже извращенцев — знакомый порочный круг.

Список рынков, пораженных больезнью “лимонки” можно продолжать бесконечно – фармацевтика, залоговая недвижимость, аренда, рекрутинг, страхование машины, жизни и собственности и т. д. При этом при всем от порочного круга неблагоприятного отбора больше всего страдают самые незащищенные в социально-экономическом плане потребители.

Так, рост цен на медицинские страховки болезненнее всего отражается на бедных гражданах, которые не только жёстко ограничены в финансовых средствах, но и больше рискуют своим здоровьем — у них в среднем хуже условия труда и питание, больше стрессов, меньше возможностей для здорового образа жизни. Например, в США мужчины и женщины из топ-1% богатейших живут в среднем на 14,6 и 10,1 лет больше по сравнению с беднейшим 1%. Кредит в Индии на свое дело сложнее всего взять представителям низших каст. Наиболее страдающим и неумелым в науке соблазнения романтикам – труднее и дороже всего найти пару в Тиндере и его аналогах.

С неблагоприятным отбором как объективным и неизбежным изъяном любого рынка с несовершенной информацией (и это абсолютное большинство секторов рыночной экономики) современным обществам приходится бороться внерыночными методами — от регулятивных законов (lemon law – обязующий легальных продавцов предоставлять исчерпывающую техническую информацию о качестве подержанных авто), до полного государственного контроля над конкретными рынками.

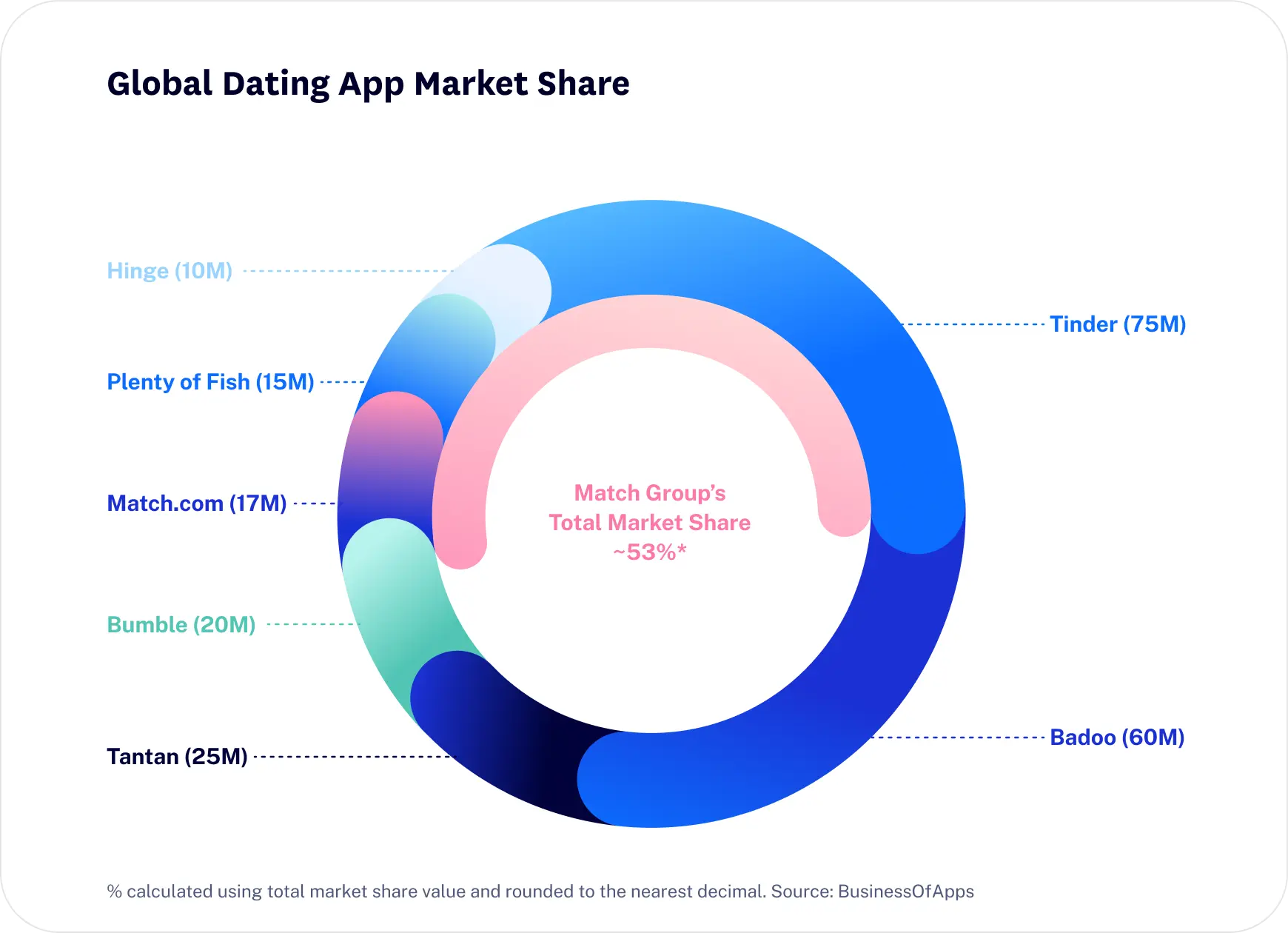

К относительно жёсткому контролю со стороны государства располагают сами структуры рынков с adverse selection, где довольно сильно выражены тенденции монополизации. Например, рынок подержанных машин практически полностью подчинен олигополии маркетплейсов вроде CarMax, способных поддерживать работу команды механиков, технических дизайнеров и маркетологов, способных самый пропащий “лимон” продать как “персик”. Похожая ситуация и на рынке дейтинг-приложений, где конгломерат Match Group владеет сорока пятью различными приложениями, в числе которых популярные Tinder, Hinge и OkCupid.

Учитывая предрасположенность к монополизации, наличие универсальной государственной опции, например, в вопросе медицинского страхования, является неоспоримо более предпочтительным, чем система частного страхования. Если правительство обязуется обеспечивать универсальную страховку, а граждане платят за нее в обязательном порядке из налоговых отчислений – неблагоприятный отбор невозможен (в универсальной системе отбор не происходит вовсе).

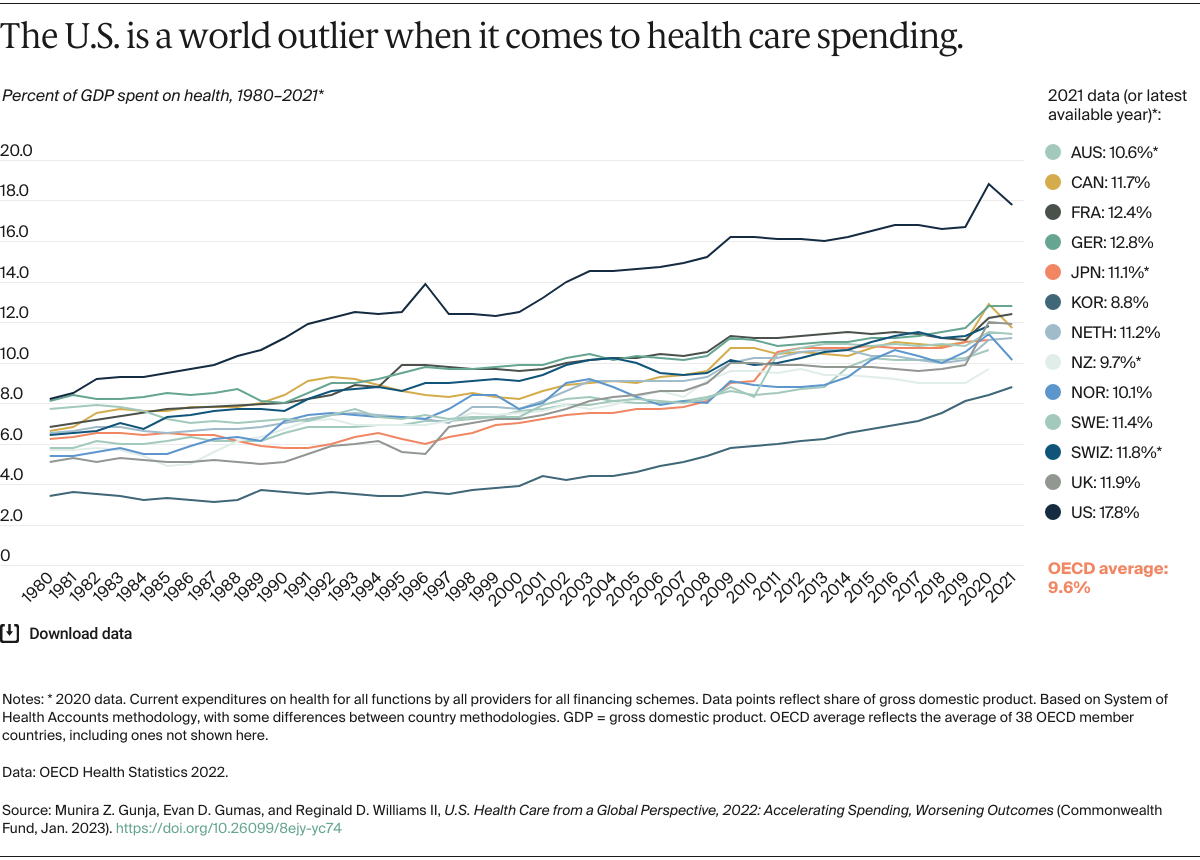

Это подтверждается и статистикой: по данным 2021 года, затраты США на здравоохранение почти в два раза превосходили средние затраты по OECD. При этом ожидаемая продолжительность жизни в США самая низкая по странам с высокими доходами, а смертность при родах, по причине излечимых заболеваний, а также распространенность ожирения – самые высокие. Общий знаменатель, обуславливающий проблемы демографии и здоровья, очевиден – в США единственной среди всех членов OECD отсутствует общедоступная государственная опция медицинской страховки.

Здесь встает важный идеологический вопрос. Зачем вообще необходимо выбирать, если универсальная система, якобы репрессирующая саму возможность выбора, предоставляет более качественные услуги по сравнению со всеми “альтернативами” в карусели позднего капитализма? Приватизация и появление множества частных поставщиков как в здравоохранении (по данным журнала Lancet, даже на региональном уровне), так и, например, в железнодорожном сообщении и во множестве других сфер приводит к ухудшению качества услуг и увеличению транзакционных издержек потребителя. Достаточно вспомнить сложные для восприятия клиентами громоздкие планы частного медицинского страхования в Америке или запутанное расписание рейсов, наличие неудобных и даже ненужных объективно пересадок, высокая цена билетов и в целом низкий уровень слаженности и координации системы британского ж/д транспорта после приватизации British Rail.

Наличие «выбора» здесь — это идеологическая иллюзия капитализма. Славой Жижек называет этот феномен идеологией свободного выбора. В современности мы постоянно окружены и даже перегружены видимостью продуктового разнообразия, ускользающими неоново-лиминальными сущностями, эффектными выступлениями очередного Принца Лимона.

Эти аберрации есть апофеоз общества потребления, которое уже не интригующе соблазняет, но кричит со всякого угла о необходимости совершить выбор – всегда сопряженный не с велением веселого Разума, страстным актом творения или даже экономической целесообразностью – но с голым механическим действием того, в какой из неразличимых в сущности автоматонов всунуть банкноту.

Неблагоприятный отбор в этой общей нерадужной картине – всего лишь самый очевидный и абсурдный пример апокалиптической поступи этого тотализирующего овеществления --> подчинения телу Капитала всех возможных форм человеческих отношений и общественной организации.