Прогноз решения ЦБ РФ: 50

Экономист Газпромбанка Павел Бирюков

Летом ситуация в экономике развивалась по более оптимистичному сценарию, чем ожидалось в его начале. Тем не менее к началу осени инфляционные риски, требующие от ЦБ дополнительной осторожности, начали усиливаться. На наш взгляд, на заседании 16 сентября ЦБ снизит ключевую ставку на 50 б.п. до 7,5%, что подкрепляется вчерашней публикацией негативных данных по инфляционным ожиданиям за сентябрь. Дальнейшее снижение ставки будет происходить меньшим шагом.

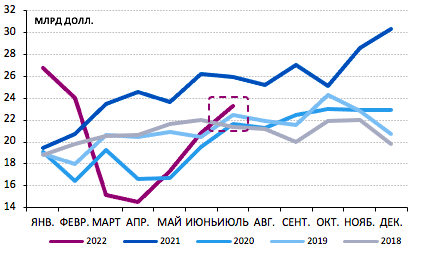

Летом ситуация в экономике развивалась по более оптимистичному сценарию, чем ожидалось в его начале. К главным факторам оптимизма стоит отнести быстрое восстановление импорта (в июле достигнут допандемийный уровень) и процессы импортозамещения. Эти процессы позволили начать восстановление объемов внутреннего производства, столкнувшегося в 2К22 с нехваткой импортных компонентов. Наиболее ярко это проявилось в производстве автомобилей, которое, после остановки в мае, уже в июле восстановило выпуск до почти 20% от февральского уровня.

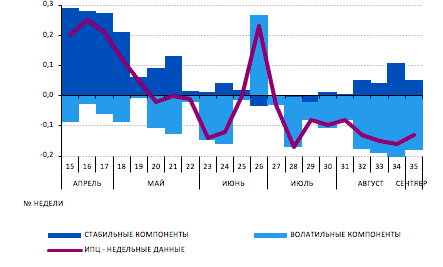

Вторым важнейшим фактором оптимизма стала сильная плодоовощная дефляция (-11,8% м/м в августе). Она явилась результатом благоприятных погодных условий и высокой базы прошлого года (вызванной как раз плохой погодой).

Помимо факторов предложения, снижению инфляции способствовал спад внутреннего спроса (-9,2% г/г в реальном выражении в августе).

Комбинация этих факторов позволила инфляции продолжить замедление (с 17,1% г/г в мае до 15,1% в августе), несмотря на ослабление рубля в июле и августе (в среднем на 3,2% в месяц).

Импорт вернулся к допандемийному уровню

Примечание: на диаграмме представлены оценки импорта товаров на основе взаимной торговли основных стран – торговых партнеров.

Тем не менее к началу осени инфляционные риски, требующие от ЦБ дополнительной осторожности, начали усиливаться. Наиболее опасным выглядит быстрое восстановление необеспеченного кредитования: по итогам августа оно достигло февральских уровней (568,3 млрд руб. против 588,9 млрд руб. в феврале). Вторыми по значимости стали объявления о росте госрасходов в 2022 году: на прошлой неделе на ВЭФ-2022 были озвучены оценки их увеличения на 6 трлн руб., хотя в понедельник на совещании у Президента звучали более сглаженные формулировки (говорилось о возвращении к летним планам – т.е. на 2,5 трлн руб.).

В этих условиях истечение последних депозитов с высокой ставкой (около 3 трлн руб.) может усилить давление на цены. Напомним, что дефляция последних месяцев обеспечена в основном сезонными факторами.

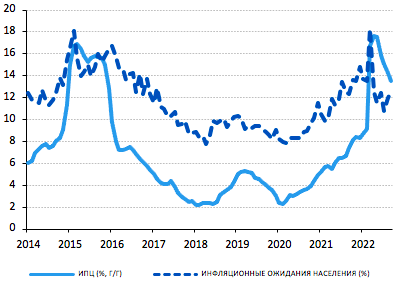

Негативные факторы дополняет и динамика инфляционных ожиданий, которые после улучшения в начале лета ухудшились за два последних месяца на 1,7 п.п. до 12,5%. При этом пространство для снижения ключевой ставки сейчас существенно сократилось относительно ситуации весной и летом.

Текущая дефляция обеспечивается в основном за счет волатильных факторов и может быстро закончиться

Примечание: к «волатильным» компонентам корзины ИПЦ отнесены цены на плодоовощную продукцию, мясо, автомобили, импортную электронику, а также тарифы на пассажирские перевозки и коммунальные услуги.

На заседании 16 сентября ЦБ снизит ключевую ставку на 50 б.п. до 7,5%. С учетом изложенных факторов мы ожидаем, что ЦБ продолжит переход к более тонкой настройке и сократит шаг снижения ставки с июльских 150 б.п. до 50 б.п. на заседании в пятницу. Данное понимание усиливает тот факт, что опубликованные вчера инфляционные ожидания населения за сентябрь ухудшились на 0,5 п.п. до 12,5%. В этих условиях более широкий шаг на заседании 16 сентября, несмотря на череду решительных действий ЦБ в недавнем времени, становится менее вероятным событием.

Инфляционные ожидания ухудшились в августе и сентябре

Рубль слабо отреагирует на снижение ставки в эту пятницу. Процесс снижения ставки ЦБ оказывает лишь временный эффект на курс рубля: предыдущие действия приводили к ослаблению рубля на горизонте недели лишь в трех из семи случаев. Тем не менее, при принятии обсуждаемого в правительстве обновленного дизайна бюджетного правила, тренд ослабления рубля, начавшийся в июле, будет усиливаться. Наш текущий прогноз предполагает достижение уровня в 74,1 руб./долл. к концу года.

Цикл снижения ставок в этом году продолжится. Возросшие инфляционные риски и сжавшееся пространство для смягчения сократят шаг снижения ставки. ЦБ, в отсутствие новых негативных шоков со стороны импорта, стабильного потребления и хорошего урожая, может опустить ключевую ставку до 7% к концу года. В этом сценарии мы ожидаем замедления инфляции до 13,2% г/г в декабре.