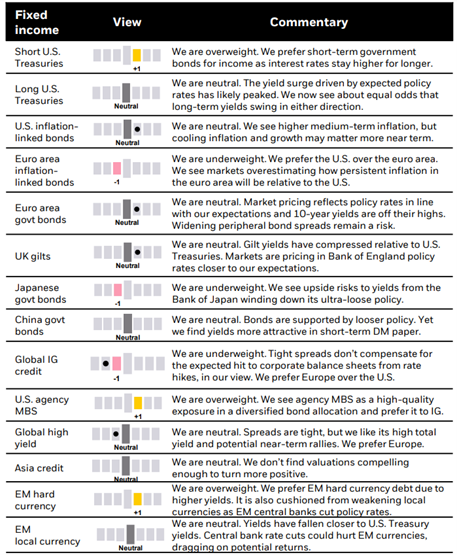

Прогноз на 2024 год. BlackRock.

PlanKa Volume Traders(перевод документа - часть вторая)

Устойчивость к изменению климата.

Переход к низкоуглеродной экономике является одной из пяти мегасил, действующих сегодня на рынках. Мы запустили сценарий перехода BlackRock Investment Institute, чтобы помочь инвесторам ориентироваться в его рисках и возможностях, уделяя особое внимание переходу в энергетике. Речь идет не только о выявлении возможностей в области возобновляемых источников энергии; традиционные энергетические компании также могут превзойти рыночные показатели, особенно при несоответствии спроса и предложения.

Переход в энергетике, как правило, попадает в заголовки газет, но мы видим, что связанная с этим тема становится важной инвестиционной историей: устойчивость к изменению климата. Это способность готовиться к климатическим опасностям, адаптироваться к ним и противостоять им, а также восстанавливаться после климатического ущерба. Подумайте о системах раннего мониторинга для прогнозирования наводнений, кондиционировании воздуха для борьбы с аномальной жарой или модернизации зданий, чтобы лучше противостоять экстремальным погодным условиям. Учитывая, что в ближайшие годы ущерб климату будет продолжать расти, потребуются значительные инвестиции для повышения устойчивости общества к ним.

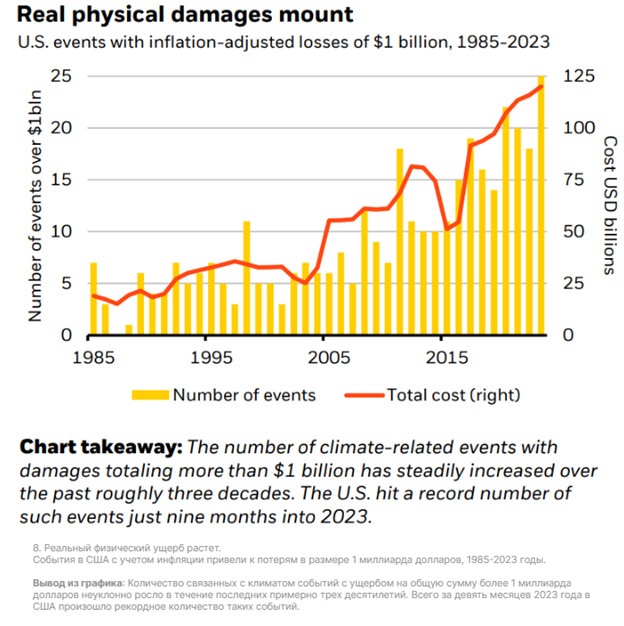

Насколько велик будет этот ущерб? Трудно подсчитать влияние на здоровье и благополучие людей. Экономический ущерб, поддающийся количественной оценке, быстро растет, как видно из графика ниже. Мы уже видим растущий спрос на продукты и услуги, которые повышают устойчивость к изменению климата. Рынки, возможно, недооценивают, как со временем это может стать основной инвестиционной темой.

8. Реальный физический ущерб растет.

События в США с учетом инфляции привели к потерям в размере 1 миллиарда долларов, 1985-2023 годы.

Вывод из графика: количество связанных с климатом событий с ущербом на общую сумму более 1 миллиарда долларов неуклонно росло в течение последних примерно трех десятилетий. Всего за девять месяцев 2023 года в США произошло рекордное количество таких событий.

В нашей недавней статье мы разделили эту тему на три подтемы: оценка и количественное определение рисков, управление рисками и восстановление физической инфраструктуры. Это помогает нам создать структуру для выявления возможностей, которые охватывают различные секторы, такие как промышленность и технологии, а также классы активов.

Углубление фрагментации.

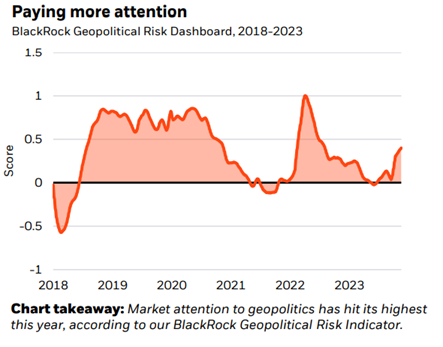

Каскадные кризисы, на наш взгляд, ускорили глобальную фрагментацию и рост конкурирующих геополитических и экономических блоков. Наш индикатор геополитического риска на повышенном уровне – см. график – это говорит о том, что рынки уделяют этому риску больше внимания, чем раньше.

9. Уделяют больше внимания.

Мониторинг геополитических рисков BlackRock, 2018–2023.

Вывод из графика: внимание рынка к геополитике достигло максимума в этом году, согласно нашему индикатору геополитических рисков BlackRock.

Должны ли инвесторы в результате затаиться – и держать свои инвестиции поближе к своей стране? Мы так не думаем. Новая мантра о том, что устойчивость важнее экономической эффективности, может повысить издержки, но также открывает возможности. На наш взгляд, такие страны, как Вьетнам и Мексика, могли бы выиграть от диверсификации цепочек поставок. И мы видим возможности в странах Персидского залива, Индии и Бразилии. Они поддерживают связи с несколькими блоками и располагают ценными ресурсами и вводимыми данными в цепочку поставок.

В этом более конкурентном мире мы ожидаем всплеска инвестиций в стратегические секторы, такие как технологии, энергетика, оборона и инфраструктура. Мы также видим возможности в компаниях, обладающих опытом управления рисками кибербезопасности и их снижения.

Война на Ближнем Востоке, продолжающийся конфликт между Россией и Украиной и структурная конкуренция между США и Китаем означают возросшие геополитические риски. По данным ООН, количество нестабильных ситуаций во всем мире является самым высоким за последние десятилетия. А 2024 год станет годом крупнейших выборов в истории, в которых примет участие более половины населения земного шара. Мы считаем выборы в США и на Тайване особенно значимыми.

На наш взгляд, управление этим новым мировым порядком не обязательно связано с избеганием рисков или позиционированием для конкретных событий, но и с целым портфелем стратегий, направленных как на использование его возможностей, так и на снижение рисков.

Удаляясь от внутренних рынков.

Мы видим, что на глобальных рынках наблюдается больший разброс доходности, что создает возможности для инвесторов, которые смотрят за пределы своих внутренних рынков. Мы проводим отбор по регионам и странам, оценивая оценки, перспективы получения прибыли и то, что заложено в цене.

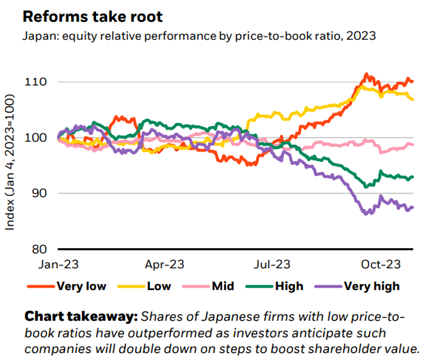

Возьмем Японию. Мы считаем, что 2023 год стал поворотным для страны. В этом году мы дважды повысили рейтинг Японии в связи с привлекательными оценками, ростом прибыли и внедрением корпоративных реформ, направленных на стимулирование акционеров. Это остается нашим самым сильным мнением об акциях развитых рынков. Инвесторы цепляются за это, отчасти объясняя резкий рост рынка в этом году.

Под капотом разворачивается более тонкий процесс. На графике показаны лучшие результаты в этом году компаний, которые находятся на низком уровне соотношения цены к балансовой стоимости, что отражает готовность инвесторов к принятию дополнительных мер по повышению стоимости таких фирм. Мы по-прежнему считаем общие оценки привлекательными. Одним из рисков является потенциальное ужесточение денежно–кредитной политики – и именно поэтому мы предпочитаем брать на себя риск акций без валютного хеджирования.

10. Реформы пускают корни.

Япония: относительные показатели акций по соотношению цены к балансовой стоимости, 2023 год.

Вывод из графика: акции японских фирм с низким соотношением цены к балансовой стоимости выросли, поскольку инвесторы ожидают, что такие компании удвоят свои усилия по повышению акционерной стоимости.

Мы сохраняем широкое предпочтение активов развивающихся рынков (EM) перед развитыми (DM). EM не оторваны от глобального роста, поэтому, на наш взгляд, важна избирательность.

Мегасилы могут предложить широкие возможности для привлечения капитала в развивающихся странах. Система цифровых платежей в Индии является хорошим предзнаменованием для будущего финансов в этой стране. Мы считаем, что это может проложить путь к кредитному буму, поскольку банки адаптируют кредитование. Мы считаем, что переход к низкоуглеродной экономике открывает важные возможности для Латинской Америки, особенно для стран, обладающих большими запасами ключевых ресурсов, таких как медь и литий. И американские компании, которые переносят операции и производство ближе к дому, могли бы принести пользу таким странам, как Мексика.

Возможности в сфере недвижимости.

Мы считаем, что инфляция будет структурно выше, и в результате недвижимость и инфраструктура будут играть ключевую роль в стратегических портфелях. Почему? Некоторая реальная стоимость активов или денежные потоки связаны с показателями, которые коррелируют с инфляцией – например, с ценами на недвижимость или доходом от аренды.

Но здесь также важны макроэкономические показатели. Низкие процентные ставки, которые ранее были преимуществом для доходности, уступили место структурно более высоким затратам на финансирование. Теперь вопрос: что сегодня в цене? Мы ожидали, что оценки основной недвижимости скорректируются с учетом растущих процентных ставок и затрат на финансирование, что заставило нас проявить осторожность в отношении этого класса активов в июне 2022 года.

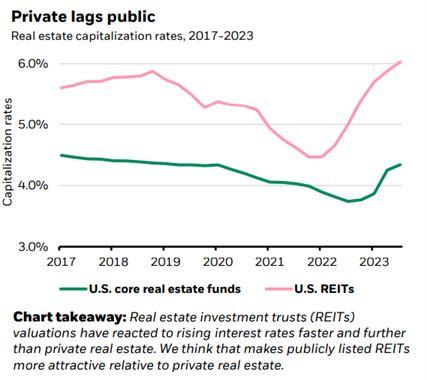

Оценки скорректировались, но мы думаем, что это еще не все. Ставки капитализации – отношение дохода от недвижимости к ее цене – являются общепринятым показателем оценки недвижимости. Поскольку ставки и доходность выросли, мы ожидали, что предельные ставки как для частной, так и для государственной недвижимости также вырастут.

Реальность? Предельные ставки для основных фондов недвижимости США изменились меньше, чем для публично торгуемых инвестиционных фондов недвижимости (REIT). Смотрите график. Мы считаем, что это показывает, что публичные рынки лучше отражают новые условия.

11. Частный сектор отстает от государственного.

Показатели капитализации недвижимости, 2017–2023 гг.

Вывод из графика: оценки инвестиционных фондов недвижимости (REIT) отреагировали на повышение процентных ставок быстрее и активнее, чем частная недвижимость. Мы считаем, что это делает REIT, котирующиеся на бирже, более привлекательными по сравнению с частной недвижимостью.

Показатели капитализации на совокупном уровне – это еще не вся история, учитывая большой разброс по географическим регионам, секторам и типам стратегий. Кроме того, природа базовых активов объясняет, почему они отличаются по своей относительной привлекательности. Американские REIT инвестируют в более широкий спектр объектов недвижимости, чем основные фонды недвижимости, такие как центры обработки данных и здравоохранение. Это означает, что некоторые REIT могут быть более устойчивыми к ослаблению экономики – и именно поэтому важно выйти за рамки простой мантры о покупке недвижимости во времена инфляции.

Наш вывод: цены на некоторые государственные реальные активы скорректировались сильнее, чем на некоторые частные аналоги. На наш взгляд, использование возможностей требует избирательности, понимания того, что заложено в цене, и гибкости для переключения между реальными активами на детальном уровне.

Объясняем наш подход к тактическому распределению активов.

Широкие и статичные инвестиционные решения, на наш взгляд, не продвинут вас так далеко в этом новом режиме, как в прошлом. Мы считаем, что вместо этого требуется избирательность и детализация. Мы расширяем наш инвестиционный план для получения альфа-доходности.

Широкое распределение активов.

Мы начинаем с определения распределения активов на основе нашей оценки макроэкономических перспектив на тактическом горизонте от 6 до 12 месяцев – и того, что заложено в цене. Затем мы применяем наши портфельные представления по широким классам активов.

Мы находимся в новом режиме повышенной макроэкономической и рыночной волатильности. Мы не думаем, что широкие классы активов будут приносить такую же доходность, как раньше, когда центральные банки смягчали политику и стимулировали совместные бычьи рынки акций и облигаций.

Последствия:

- Мы остаемся с недостаточным весом акций развитых рынков.

- Мы сохраняем избыточный вес краткосрочных облигаций.

- Мы сохраняем недостаточный вес высококлассных кредитов.

Альфа и детализация.

Затем мы оцениваем риски, которые находятся за пределами макрораспределений – то, что мы называем макро-нейтральными рисками. Это может включать альфу и детализированный анализ по секторам и странам.

Мы видим альфа-возможности для потенциальной доходности там, где широкий класс активов или макроэкономическая доходность менее привлекательны. Мы считаем, что неопределенность нового режима может способствовать пониманию макроэкономической среды. Мы также сужаем региональные, секторальные и отраслевые предпочтения и возможности с целью получения доходности выше контрольного уровня.

Последствия:

- Мы видим альфа-потенциал в определенных акциях DM и EM

- Для детализации нам нравятся такие секторы, как технологии и финансы

Использование мегасил.

Мы учитываем влияние мегасил – мощных структурных факторов, которые выходят за рамки макроэкономического фона. Мы считаем, что многие из них уже начинают повышать доходность и прибыль корпораций – и выходят за рамки классов активов.

Последствия:

- Мы по-прежнему придерживаемся темы искусственного интеллекта DM.

Динамичность.

Наше основное убеждение заключается в том, что инвесторам необходимо более динамично подходить к управлению портфелями в новом режиме. Подход "раз и навсегда" к распределению активов просто не будет работать так, как это было раньше.

Мы обновили наши тактические и стратегические взгляды, чтобы сосредоточиться на том, в чем мы больше всего убеждены на обоих временных горизонтах, но с акцентом на то, чтобы оставаться гибкими и детализированными. Мы также описываем, как мы сейчас основываемся на нашем макроуровне на уровне класса активов, чтобы включить представление о том, где мы видим потенциальные возможности доходности за пределами широкого распределения.

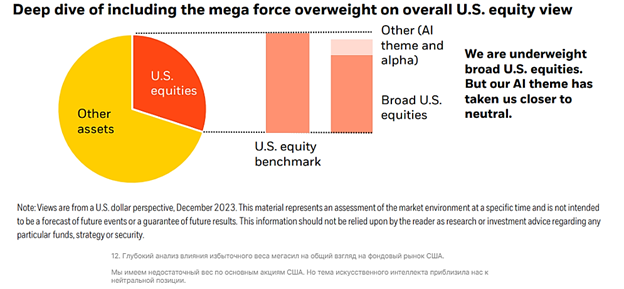

На тактическом горизонте наш общий макроэкономический прогноз позволяет нам недооценивать акции развитых рынков, поскольку мы ожидаем, что рост останется на прежнем уровне при сохраняющейся инфляции, что побудит центральные банки дольше сохранять высокие процентные ставки. Но мы находим большие возможности для роста в акциях развитых рынков. При включении темы искусственного интеллекта, наш общий взгляд на акции США более нейтральный. Смотрите график ниже. Мы сохраняем позитивный настрой в отношении Японии и продолжаем поддерживать тему искусственного интеллекта в акциях DM (развитых рынков).

Стратегически, это скорее история фиксированного дохода. Наш взгляд на инфляцию позволяет нам максимально использовать облигации, привязанные к инфляции. Нам по-прежнему нравится доходность на частных рынках, а в государственных облигациях развитых рынков мы по-прежнему предпочитаем краткосрочные и среднесрочные бумаги.

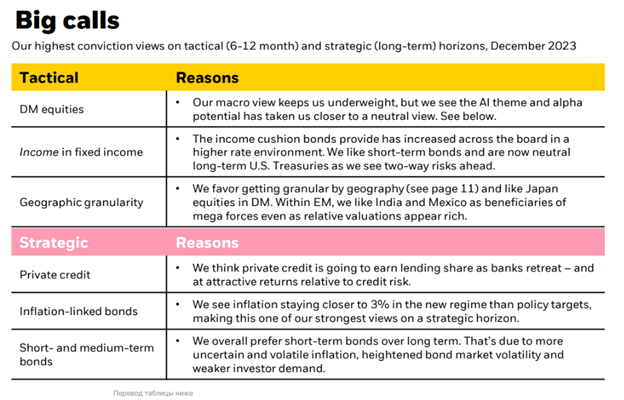

Наши самые оптимистичные взгляды на тактический (6–12 месяцев) и стратегический (долгосрочный) горизонты, декабрь 2023 г.

Тактический горизонт

Акции DM

Наш макро-взгляд заставляет снизить вес активов в портфелях, но мы видим, что тема ИИ и альфа-потенциал приблизили нас к нейтральному весу.

Фиксированный доход

Компенсация дохода, которую обеспечивают облигации, увеличилась по всем направлениям в условиях более высоких процентных ставок. Нам нравятся краткосрочные облигации, и сейчас мы нейтральны к долгосрочным казначейским облигациям США, поскольку видим в будущем двусторонние риски.

Географическая детализация

Мы предпочитаем детализацию по географическому признаку, и нам нравятся акции Японии среди развитых рынков. Среди развивающихся рынков нам нравятся Индия и Мексика как бенефициары мегасил, даже несмотря на то, что относительные оценки кажутся дорогими.

Стратегический горизонт

Частный кредит

Мы считаем, что частные кредиты будут увеличивать долю кредитования по мере отступления банков - и с привлекательной доходностью по отношению к кредитному риску.

Облигации, привязанные к инфляции

Мы видим, что инфляция при новом режиме остается ближе к 3%, что делает это одним из наших самых сильных взглядов на стратегический горизонт.

Краткосрочные и среднесрочные облигации

В целом мы предпочитаем краткосрочные облигации долгосрочным. Это связано с более неопределенной и волатильной инфляцией, повышенной волатильностью рынка облигаций и более слабым спросом инвесторов.

12. Глубокий анализ влияния избыточного веса мегасил на общий взгляд на фондовый рынок США.

Мы имеем недостаточный вес по основным акциям США, но тема искусственного интеллекта приблизила нас к нейтральной позиции.

Наш подход заключается в том, чтобы сначала определить распределение активов на основе нашего макропрогноза – и того, что заложено в цене. Это отражено в таблице ниже. Это оставляет в стороне возможность для получения доходности выше эталонной. На наш взгляд, новый режим не способствует статичному доступу к широким классам активов, но он создает больше возможностей для альфы. Например, возможности на высокоэффективных фондовых рынках развитых стран исторически были низкими. Мы думаем, что это уже не так, благодаря большей волатильности, макроэкономической неопределенности и разбросу доходностей. На наш взгляд, новый режим делает ставку на проницательность и мастерство.

США

Мы недооцениваем широкий рынок, но это по-прежнему наше крупнейшее распределение портфеля. Надежды на снижение ставок и мягкую посадку привели к ралли. Мы видим риск того, что эти надежды не оправдаются.

Европа

У нас недостаточный вес. ЕЦБ проводит жесткую политику в условиях замедления роста. Оценки привлекательны, но мы не видим катализатора для улучшения настроений.

Великобритания

Мы придерживаемся нейтральной позиции. Мы считаем, что привлекательные оценки лучше отражают слабые перспективы экономического роста и резкое повышение ставок Банком Англии для борьбы с высокой инфляцией.

Япония

У нас избыточный вес. Мы видим, что более сильный рост помогает прибыли превзойти ожидания. Обратный выкуп акций и другие действия, благоприятные для акционеров, являются позитивными факторами. Потенциальное ужесточение политики – это краткосрочный риск.

Мегасила ИИ на развитых рынках У нас избыточный вес. Мы видим, как разворачивается инвестиционный цикл, ориентированный на искусственный интеллект, который, вероятно, поддерживает доходы и маржу.

Развивающиеся рынки

Мы нейтральны. Мы наблюдаем более слабую траекторию роста и видим лишь ограниченные политические стимулы со стороны Китая. Мы предпочитаем облигации развивающихся стран их акциям.

Китай

Мы придерживаемся нейтральной позиции. Умеренные политические стимулы могут помочь стабилизировать активность, а оценки снизились. Структурные проблемы, такие как старение населения и геополитические риски, сохраняются.