Прогноз на 2024 год. BlackRock.

PlanKa Volume Traders(перевод документа)

Новый режим повышенной макроэкономической и рыночной волатильности привел к большей неопределенности и разбросу доходностей. Мы считаем, что активный подход к управлению инвестиционными портфелями в результате принесет больше выгод. Это кардинальный переход от использования единоразового распределения активов, которое так хорошо работало во время Великой умеренности, длительного периода стабильного роста и инфляции. Этот период закончился. Мы считаем, что сейчас самое время взяться за инвестиционный штурвал – и воспользоваться возможностями, которые предлагает новый режим.

Более высокие ставки и большая волатильность определяют новый режим. Это большое изменение по сравнению с десятилетием, последовавшим за мировым финансовым кризисом. Постоянное расширение производственных мощностей позволило центральным банкам стабилизировать экономику и поддержать экономический рост за счет мягкой денежно-кредитной политики. Это помогло подавить макроэкономическую и рыночную волатильность и способствовало росту цен как на акции, так и на облигации. Инвесторы могли полагаться на статичное распределение доходов по широким классам активов – и получили мало преимуществ от дифференцированного понимания макроэкономических перспектив.

Сегодня мы считаем, что верно обратное. Производственных ограничений предостаточно. Центральные банки сталкиваются с более жесткими компромиссами в борьбе с инфляцией и не могут реагировать на замедление роста, как раньше. Это приводит к более широкому набору результатов, создавая большую неопределенность для центральных банков и инвесторов.

Мы считаем, что существует соблазн интерпретировать новый режим с точки зрения классического делового цикла текущей ситуации. Рынки колеблются между надеждами на мягкую посадку и опасениями рецессии в результате. Это упускает суть: экономика нормализуется после пандемии и формируется под влиянием структурных факторов: сокращения рабочей силы, геополитической фрагментации и перехода к низкоуглеродной экономике. Мы считаем, что возникающий в результате разрыв между циклическим описанием и структурной реальностью еще больше усиливает волатильность.

Кажущийся сильным экономический рост в США на самом деле отражает экономику, которая все еще выбирается из глубокой ямы, образовавшейся в результате пандемического шока, и движется по пути слабого роста. Что, на наш взгляд, наиболее важно, так это то, что окружающая среда подразумевает устойчиво более высокие процентные ставки и более жесткие финансовые условия. Финансовые рынки все еще приспосабливаются к этому новому режиму, и именно поэтому контекст является ключевым для управления макрорисками, нашей первой темой.

Мы считаем, что в новом режиме понимание макроэкономики будет вознаграждено. Большая волатильность и разброс доходности создают пространство для проявления инвестиционного опыта, как подробно описано в нашей второй теме – управление результатами портфеля. Это предполагает динамичный подход к стратегиям индексации и поиску альфы, оставаясь при этом избирательным и выискивая неправильные оценки.

Один из способов повысить результаты портфеля – использовать мегасилы – наша третья тема. Это пять структурных факторов, которые, как мы видим, обеспечивают доходность сейчас и в будущем. На наш взгляд, они стали важными составляющими портфелей.

Наш вывод на 2024 год: инвесторам необходимо более активно подходить к своим портфелям. Сейчас не время включать автопилот инвестирования; пришло время взять управление в свои руки. На наш взгляд, важно осознанно подходить к принятию портфельного риска, и мы ожидаем, что в следующем году риск будет еще больше.

Контекст — это все.

В 2023 году неоднократно возрождались надежды рынка на то, что экономика США сможет достичь мягкой посадки – или инфляция вернется к целевому показателю ФРС в 2% без рецессии. Что подпитывает эти надежды?

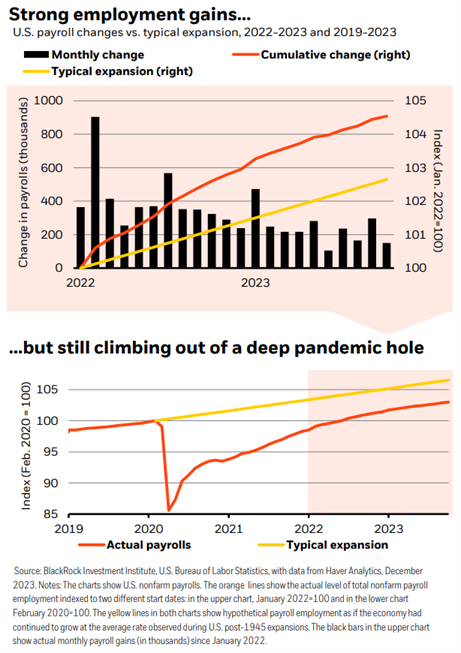

В отличие от других крупных экономик, в третьем квартале 2023 года экономический рост в США был устойчивым. Базовая инфляция резко снизилась. И с января 2022 года было создано почти 7 миллионов новых рабочих мест – феноменальные темпы роста рабочих мест по сравнению с обычным экономическим ростом. Смотрите верхнюю часть графика ниже.

1. Значительный рост занятости…

Изменения занятости в США по сравнению с обычным ростом, 2022-2023 и 2019-2023 годы.

2. ...но этот значительный рост всё ещё выбирается из глубокой пандемической ямы

Но уменьшите масштаб и посмотрите на картину в целом (нижняя часть графика выше): Экономика только-только начала выбираться из пандемической ямы:

- Около 22 миллионов рабочих мест было потеряно, когда разразилась пандемия. Значительный прирост рабочих мест с тех пор в значительной степени отражает возмещение потерянных. Уровень занятости значительно ниже того уровня, на котором мы ожидали бы находиться до пандемии.

- Если посмотреть на экономическую активность в целом, то после пандемии экономика США росла в среднем менее чем на 1,8% в год. Это значительно ниже тенденции, которую мы ожидали до пандемии, и значительно ниже того, чего ожидали консенсус и Федеральная резервная система. В этом нет ничего особенного.

- Это привело даже к более сдержанному росту, исторически низкой безработице и более высокой инфляции.

Наш вывод: что–то изменилось – и это носит структурный характер. Мы находимся на пути более слабого роста и пришли к этому с большей инфляцией, более высокими процентными ставками и гораздо более высоким уровнем долга. Итог для инвесторов? Мы считаем, что главное – сосредоточиться на том, как экономика и рынки приспосабливаются к новому режиму. Принятие типичного циклического сценария может оказаться ошибочным.

Структурный сдвиг.

Рынки колеблются между надеждами на мягкую экономическую посадку и опасениями еще более высоких ставок, которые в конечном итоге приведут к рецессии. Это создало волатильность, как показано на графике.

3. Колебания доходности при краткосрочных неожиданностях.

Чувствительность доходности 10-летних облигаций США к экономическим неожиданностям, 2003–2023 гг.

Вывод из графика: неожиданные данные приводят к самым резким и устойчивым колебаниям доходности 10-летних казначейских облигаций США за последние два десятилетия. Мы считаем, что это отражает большую неопределенность со стороны инвесторов, все еще пытающихся рассматривать экономику через призму типичного делового цикла.

На наш взгляд, экономика США пережила два крупных потрясения. Первой была пандемия. За последние два года большинство новых рабочих мест было создано благодаря возобновлению деятельности после остановок.

Изменение потребительских расходов привело к росту инфляции, создав несоответствие между тем, что люди хотели купить, и тем, что экономика была настроена производить. Это несоответствие в настоящее время устраняется, и в результате инфляция снижается.

По мере того как последствия пандемического шока отступают, становятся очевидными последствия второго, более структурного шока: возникла нехватка работников, поскольку растущая доля населения США стареет и выходит на пенсию.

Вот почему безработица находится на историческом минимуме – даже несмотря на то, что темпы роста в США в среднем были значительно ниже, чем до Covid. Смотрите рис.2.

Численность рабочей силы также растет медленнее в Европе и Китае, и это одно из нескольких долгосрочных производственных ограничений, которые, по нашему мнению, помешают многим экономикам расти темпами, предшествовавшими пандемии, не вызывая возобновления инфляции.

На наш взгляд, растущие производственные издержки в условиях фрагментации мира также приведут к росту инфляции в крупнейших экономиках в долгосрочной перспективе. И переход к низкоуглеродной экономике создает ценовое давление, поскольку энергетическая система перестраивается.

Это означает, что центральные банки сталкиваются с жестким компромиссом. Если они хотят остановить возобновление инфляции, им нужно будет проводить жесткую политику. Мы считаем, что процентные ставки готовы установиться значительно выше норм, существовавших до пандемии. В конечном счете, мы видим, что центральные банки будут жить в условиях более высокой инфляции на фоне огромных государственных расходов и долговой нагрузки.

Наш вывод: это режим замедления роста, более высокой инфляции, более высоких процентных ставок – и большей волатильности

Управление макрорисками.

Речь идет о смене режима, а не о том, произойдет ли рецессия. Таким образом, на наш взгляд, инвесторам нет смысла ждать улучшения макроэкономической среды. Мы считаем, что инвесторам следует стремиться нейтрализовать макроэкономические риски или – если у них есть высокая уверенность – обдумывать, какие риски они принимают.

Мы видим больше возможностей превзойти рынок сейчас, чем в менее волатильном периоде Великой умеренности. Производственные ограничения сохраняются. Центральные банки сталкиваются с более жесткими компромиссами в борьбе с инфляцией и не могут реагировать на замедление роста, как раньше. Мы считаем, что это приводит к более широкому разбросу мнений.

Например, согласно данным LSEG, оценки аналитиками будущих доходов от акций S&P500 сейчас имеют большую дисперсию, чем до пандемии. Смотрите график. Им сложнее читать прогноз прибыли. Таким образом, понимание макроэкономики, вероятно, будет вознаграждено.

4. Адаптация к новому режиму.

Разброс (дисперсия) оценок прибыли аналитиков фондового рынка США, 1995-2023 гг.

Вывод из графика: во время Великого смягчения, мнения аналитиков об ожидаемых доходах компаний были гораздо более сгруппированы вне серьезных потрясений. Сейчас они более рассредоточены, что свидетельствует о том, что в условиях более высокой инфляции и процентных ставок, прогноз становится более сложным для восприятия.

Тем не менее, мы считаем, что инвесторам необходимо быть внимательными к рискам, связанным с макроэкономическими рисками в новом режиме.

Во-первых, рынки медленно приспосабливаются к структурно более высокой инфляции и политическим ставкам, но это происходит неравномерно. Доходность 10-летних облигаций США, например, выросла до 16-летних максимумов около 5%. Но доходность большинства акций развитых рынков выросла ненамного. На наш взгляд, эта корректировка имеет большее значение, чем в случае технической рецессии, и заставляет нас проявлять осторожность в отношении широких рисков.

Во-вторых, структурно более низкие темпы роста и более высокие ставки создают проблему для раздувающегося государственного долга США. Если стоимость заимствований из-за более высокой доходности останется около 5%, правительство может потратить на выплату процентов больше, чем на здравоохранение, через несколько лет. Это увеличивает долгосрочный риск повышения инфляции, поскольку центральные банки становятся менее агрессивными в отношении инфляции.

Мы также наблюдаем рост срочной премии, или компенсации, которую инвесторы требуют за риск владения долгосрочными облигациями. Это, плюс наши ожидания большей волатильности доходности, позволяет нам сохранять тактическую нейтральность и стратегически снижать вес долгосрочных казначейских облигаций США. Вместо этого наш самый большой стратегический перевес приходится на облигации, привязанные к инфляции.

Управление результатами портфеля.

Повышенная волатильность и дисперсия, на наш взгляд, требуют активного подхода к управлению портфелями.

Структурно более высокие процентные ставки в конечном итоге должны означать более высокую доходность всех активов. Но, по нашему мнению, скорректировались не все оценки активов, а статичные вложения в широкие классы активов вряд ли принесут доходность с поправкой на риск, которую они приносили во время бычьих рынков Великой умеренности как в акциях, так и в облигациях.

Мы видим, что альфа-доходность, или доходность выше эталонной, играет большую роль в новом режиме, и считаем, что более динамичный подход к портфелю оправдан, когда наличные предлагают привлекательную доходность.

Что, если бы вы смогли точно предсказать доходность сектора акций США с совершенным предвидением? Более частое использование этой гипотетической способности принесло бы гораздо больше пользы с 2020 года (см. правые столбцы на графике ниже), чем за четыре предыдущих года (левые столбцы). Итог? С 2020 года хорошее понимание, своевременно реализованное, принесло больше выгод, чем стратегии "покупай и держи".

5. Более динамичный.

Гипотетическое влияние ребалансировки на доходность акций США.

Вывод из графика: применение более динамичного подхода к инвестированию при новом режиме, вероятно, превзошло бы стратегию "покупай и держи" в гораздо большей степени, чем до пандемии.

Инвесторы также могут преуспеть в новом режиме, тщательно распределяя портфели. Например, согласно данным LSEG, доходность краткосрочных казначейских облигаций с середины июля 2023 года превысила доходность долгосрочных облигаций, поскольку инвесторы начали требовать компенсации за принятие долгосрочного процентного риска. Наконец, в новом режиме увеличился разброс доходности. На наш взгляд, это означает, что выбор ценных бумаг, вероятно, будет более эффективным. Мы видим широкий арсенал инструментов и стратегий, которые помогут превзойти статичные портфели. Инвесторы могут комбинировать индексы для формирования основных распределений, реализации альфа-идей и хеджирования рисков.

Наш вывод: инвестиционный опыт, вероятно, даст портфелям преимущество в новом режиме.

Использование мегасил.

Мы считаем, что мегасилы – это еще один способ управления портфелями – и думаем о строительных блоках портфеля, которые выходят за рамки традиционных классов активов. На наш взгляд, они сами по себе являются драйверами корпоративной прибыли и поэтому могут предложить потенциальные возможности, которые могут быть некоррелированы с макроциклами.

Эти силы уже меняют рынки. Возьмем, к примеру, цифровую революцию и искусственный интеллект (ИИ). График ниже иллюстрирует превосходство технологий США по сравнению с более широким рынком в этом году. Мы считаем, что это отражает то, насколько быстро рынки воспринимают такие фундаментальные изменения в перспективах.

6. Мегасила в действии.

Технологический сектор S&P против S&P500 за 2023 год.

Вывод из графика: энтузиазм инвесторов в отношении искусственного интеллекта и цифровых технологий компенсировал сдерживание роста доходности. Это привело к тому, что акции технологических компаний США легко затмили более широкий рынок в 2023 году.

Мы считаем, что победители и проигравшие могут расширить арсенал технологий искусственного интеллекта. Включение этой мегасилы в наши тактические взгляды может приблизить нашу позицию по акциям развитых рынков к нейтральной, даже если макроэкономический фон не радужный.

Это всего лишь один пример того, почему мы считаем, что использование мегасил позволит инвесторам превзойти простые статичные распределения.

Далеко идущие последствия мегасил создают новые инвестиционные возможности, и рынки могут не спешить оценивать их.

Давление капитала на банки открывает путь для частного кредитования и небанковских организаций для заполнения пробелов в кредитовании – часть будущего финансов. Частный кредит может быть неликвидным классом активов, подходящим не для всех инвесторов.

Стареющее население в крупных экономиках готово ограничить объем производства и роста в странах – в зависимости от того, как они адаптируются к демографическим различиям.

Устойчивость к изменению климата, на наш взгляд, становится новой инвестиционной темой в рамках низкоуглеродного перехода. По мере роста ущерба от изменения климата мы наблюдаем растущий спрос на решения, которые помогают экономикам подготовиться к климатическим опасностям, адаптироваться к ним и противостоять им, а также восстанавливаться после ущерба.

Мы видим, что геополитическая фрагментация и экономическая конкуренция стимулируют рост инвестиций в стратегические секторы, такие как технологии, энергетика и оборона.

ИИ-революция.

Достижения в области вычислительного оборудования и инноваций в области глубокого обучения привели к переломному моменту в развитии ИИ в конце 2022 года. Мы считаем, что дальнейшие достижения, вероятно, будут экспоненциальными, как снежный ком инноваций.

Тем не менее, отслеживание инвестиционных возможностей в разных географических регионах и секторах сопряжено с высокой неопределенностью. Технологический “стек” – слои технологий, построенные друг на друге, которые обеспечивают дальнейшие инновации, — может предложить дорожную карту, помогающую оценить инвестиционные возможности. Смотрите график ниже.

Нижний слой (на схеме выделен красным цветом) охватывает облачную инфраструктуру и чипы – строительные блоки. Второй слой (желтым цветом) охватывает модели, данные и инфраструктуру передачи данных. Последний слой – белым цветом – содержит приложения, которые используют инновации. Мы думаем, что находимся где-то между первым и вторым уровнями, и последний, вероятно, будет следующим. Мы видим, что вся технологическая индустрия – во главе с горсткой крупных технологических компаний – переключает свой бизнес на искусственный интеллект.

7. Перевод ниже

Перевод графика - Технологический стек AI.

Взгляд BlackRock на необходимость разработки приложений AI, декабрь 2023 г.

Программное обеспечение для приложений

- Приложения

Приложения AI открыты для тысяч компаний.

Инфраструктура модели

- Инфраструктура данных

Хранение, управление и манипулирование огромными массивами используемых данных.

- Данные

Данные, используемые для обучения и загрузки приложений Al - как общедоступных, так и проприетарных.

- Базовые модели

Создаваемые модели больших языков с проприетарным или открытым исходным кодом.

Вычислительная инфраструктура

- Облачная инфраструктура

Инфраструктура, необходимая для обучения моделей на больших кластерах высокопроизводительных машин

- Полупроводники и аппаратное обеспечение

Производители чипов и полупроводников, которые являются строительными блоками вычислительной мощности.

Вывод из графика: мы видим, что инвестиционные возможности растут по мере развития технологий – от производителей оборудования к цифровой инфраструктуре и инфраструктуре передачи данных и, в конечном счете, к приложениям.

На наш взгляд, это говорит о том, что мы, возможно, находимся на пороге этой революции в области интеллекта. Последствия, вероятно, выходят за рамки краткосрочного сосредоточения на повышении производительности. Наши ранние исследования показывают потенциальную положительную корреляцию между увеличением числа патентов на ИИ и общим ростом доходов. Мы также обнаруживаем, что инвесторы приписывают этим патентам растущую экономическую ценность. Однако не все патенты приводят к созданию прибыльных предприятий, и их будущая стоимость весьма неопределенна.

Мы имеем перевес темы искусственного интеллекта в акциях развитых рынков на горизонте от шести до 12 месяцев. Мы видим, что устойчивость доходов технологического сектора сохраняется, и ожидаем, что это станет основным фактором общего роста корпоративных прибылей в США в 2024 году.