Проблемы Блокчейн Фондов

Pavel Paramonov"В наш протокол проинвестировали лучшие фонды".

Если вы когда-либо читали лендинг какого-то протокола, вы, вероятно, читали эту фразу. Если вы достаточно любопытны, вы, вероятно, зададите пару вопросов:

- Кто такие лучшие инвесторы? Почему они лучшие?

- Как оценить инвесторов? Что отделяет лучших от худших?

На самом деле на эти вопросы довольно сложно ответить, потому что вся венчур строится не только на финансовых показателях, но и на людях и их мнениях.

У различных фондов разные тезисы, разные стратегии инвестирования, разные видения экзита, разные способы поддержки проектов и так далее.

Один и тот же стиль ведения бизнеса может привести к разным результатам: вы можете как добиться успеха, так и проиграть.

- Трудности новых крипто-фондов

- Определение "хорошего" и "плохого" венчурного капитала

- Проблемы известных венчурных фондов с большим капиталом

- Проблемы на различных этапах инвестирования

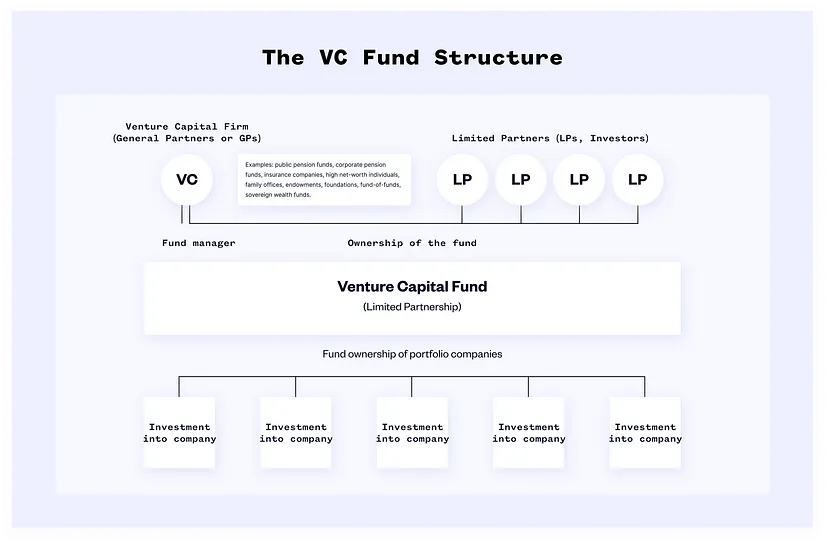

Как работают фонды

Быстрый экскурс как работают фонды. Потому что большинство людей даже не знают, что крипто-фонды также привлекают средства от других фондов (которые называются фондами фондов, но это уже другая история). В основном, вам нужно знать следующие роли:

- Limited Partners, также называемые инвесторами или LP (не Liquidity Providers, это не DeFi).

- General Partners, также называемые просто партнерами или GP.

- Portfolio Partners, также называемые компаниями или стартапами.

- Limited Partners - это богатые люди, которые хотят увеличить свои инвестиции, но у них недостаточно знаний и/или времени, но у них есть много денег.

- General Partners - это умные люди, у которых есть много знаний и свободного времени для управления деньгами, но у них нет начального капитала, или начальный капитал недостаточно велик, чтобы смягчить риски, или у них есть деньги, и они управляют частью своих же денег, в общем и целом это менеджеры.

- Portfolio Partners - тоже умные люди, которые пытаются создать инновационный (не всегда) продукт или услугу и вывести его на рынок. Эти ребята обычно опытны и знают (не всегда), в чем текущая проблема на рынке, насколько она болезненна и как ее исправить (не всегда). Однако им нужны деньги, чтобы начать это и забрать часть рынка, в противном случае процесс может занять века.

По сути, весь венчур это просто переливание денег из стакан в стакан.

LPs дают деньги GPs → GPs дают деньги стартапам → стартапы возвращают деньги GPs → GPs возвращают деньги LPs.

Так, where does the yield come from? Пользователи.

Также важно понимать основные задачи всех категорий партнеров:

- LPs должны выбирать правильных людей для управления своими деньгами и получения прибыли.

- GPs должны выбирать правильных людей для предоставления денег от LPs.

- Стартапы должны делать все возможное (и невозможное), чтобы заработать деньги для себя и инвесторов.

Тем не менее, существуют серьезные проблемы в крипто венчуре, которые остаются не рассказанными и игнорируются.

Я не раскрыл все аспекты структуры венчурного капитала, операций, управления деньгами и т.д.

Я расскажу об этом через объяснение проблем, с которыми сталкивается индустрия сейчас.

Фонды копируют друг друга

Если вы не работаете в венчуре, то скажу вам, что одним из основных вопросов, который интересует инвесторов, является вопрос о том, кто будут их co-investors. Почему это проблема?

- GPs по определению являются управленцами. В идеале они должны принимать свои собственные решения, проводить свою собственный due dilligence, формировать свои собственные мысли, мнения и так далее.

- Например, если вы новый фонд, который решает копировать сделки a16z, важно оценивать риски, что часто не полностью осознают GPs. Большие фонды уровня тир-1 обладают значительно большими капиталами и более эффективным использованием капитала, что дает им доступ к сделкам, которые могут быть недоступны для более маленьких фондов.

- Выбор копирования инвестиций a16z с относительно низкими оценками для вашего фонда приводит к другому risk/reward ratio. Крупные фонды могут потерять капитал, если инвестят в проект с низкой оценкой. Можно провести аналогию с дегеном, который закидывает по 100-200 баксов в щиткоины и ему всё равно (должно быть всё равно).

- Как партнер фонда, нельзя просто копировать сделки тир1, потому что они тоже не все успешные, а потом оправдываться: "Ну, a16z заинвестили, поэтому мы тоже решили, потому что a16z лучшие и мы им доверяем". В этом случае почему бы LP просто не делегировать деньги a16z, если вы ничего нового не приносите в индустрию и едва ли делаете какие-либо ретерны. LP лучше выберут какой-нибудь хедж фонд, чтобы припарковать свои доллары.

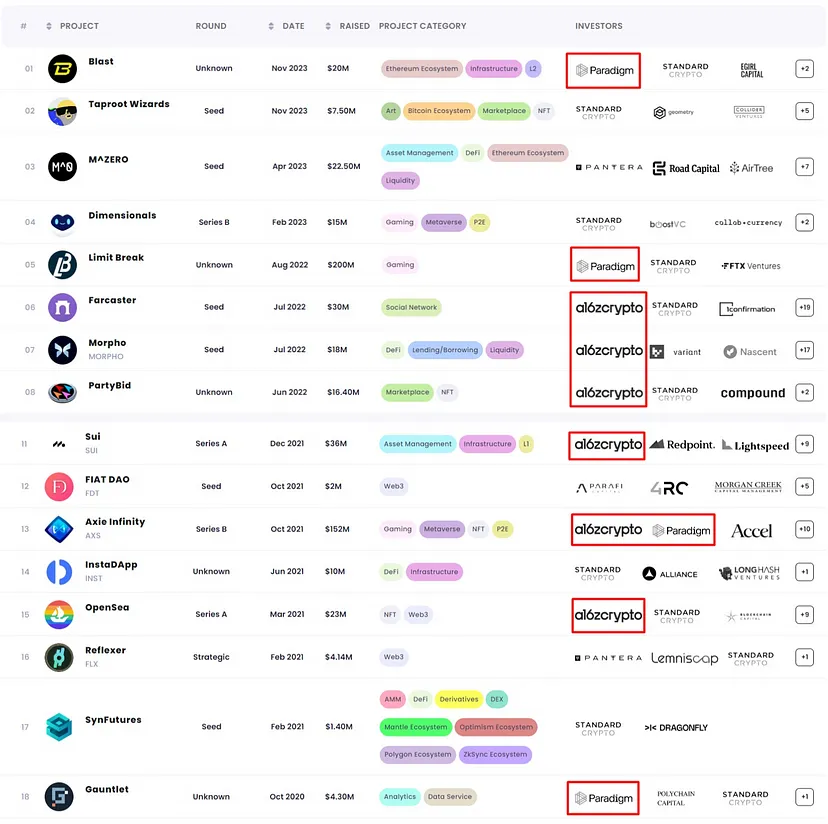

Но это также происходит с фондами тир1-тир2. Лучший пример этого - Standard Crypto, который почти всегда совместно инвестирует с Paradigm и a16z.

Как вы можете видеть, большинство из них - совместные инвестиции с Paradigm и a16z. Это определенно не слишком плохо, так как основная цель капитала - генерировать больше капитала. Однако существуют гильдии огромных фондов, которые часто привлекают много пользователей, несмотря на наличие сырого продукта (привет, Blast L2).

Игра против комьюнити

Это сказал Nick Tomaino из фонда 1confirmation, что токеномика проектов изменилась, но изменилась ли она в лучшую сторону? Имеется в виду аллокации для команды и инвесторов.

- Bitcoin — 0% выделено для команды и инвесторов, потому что не было инвесторов (огромный привет Canto).

- Ethereum — почти 10% выделено для команды и инвесторов.

- Solana — 62% выделено для команды и инвесторов.

В настоящее время считается нормой, чтобы у команды было 15–20% от общего сапплая, а у инвесторов — также 15–20%.

Можете представить, что крупные фонды контролируют почти половину общего количества токенов и называют свой протокол децентрализованным.

Более того, существует много случаев, когда у команды и инвесторов одинаковые анлоки, что по моему мнению жирный красный флаг.

Представьте себе гильдию, которая контролирует 40% общего количества токенов с тем же самым периодом анлоков; а потом сливают это в стакан комьюнити.

Возможно, самый известный случай — это контроль a16z над DAO Uniswap.

Как можно называть Uniswap DAO, если 4% всего UNI контролится a16z. Этого достаточно, чтобы любое голосование обернуть с свою сторону.

Блокчейн мир, который изначально был децентрализованным, централизируется большими фондами.

FOMO, которое создают фонды

Это обращено к комьюнити; это не проблема фондов, но производная от них.

Мы все знаем Paradigm, возможно, как один из лучших фондов в крипте, оставаясь в стороне от всех.

Трудно переоценить их вклад в опенсорс, развитие ключевой инфры и так далее.

Однако здесь есть значительная проблема, а именносочетание слов, таких как Paradigm + Airdrop. Я хочу выделить последние инвестиции в Blast L2 Protocol и то, что здесь не так. Что мы знаем про Blast:

- Оптимистик роллап, native yield (пообещали)

- Нет доков, нет мейннета

- Понци по приглашению друзей и фарминга поинтов

- Всё что делает протокол перекладывает эфир в Lido, а стейблы в MakerDAO

- Лок на несколько месяцев

- Backed by Paradigm

Какое количество людей занесло бы в продукт без последней приставки? Вопрос риторический.

Тоже самое с friend.tech. Сделали OnlyFans на блокчейне с опцией продавать друзей (3,3). Как много было бы пользователей, если бы не сказали об аирдропе и о том, что лид инвестор это Paradigm.

Да, спекуляции никто не отменял, фарминг тоже, но как это делает лучше индустрию не совсем ясно, вспомнят ли про friend.tech через несколько месяцев.

Можно наблюдать сдвиг с концепции: протокол фаундера с поддержкой инвесторов на протокол инвесторов с поддержкой фаундера.

Бесконечный сбор раундов

В октябре 2023 года закрылось несколько протоколов, включая Utopia, Yield Protocol, SuperDAO и Fuji Finance. Причина проста — они не нашли Product Market Fit.

Текущее состояние стартапов напоминает крысиные бега, то есть поднятие новых раундов до достижения PMF.

Cамой важной метрикой здесь является расходы, известные как burn-rate, т.е. сколько денег команда тратит каждый месяц. Цель проста — быть профитными, однако всегда могут возникнуть некоторые проблемы.

Протоколы рейзят раунды pre-seed, seed, private, strategic, series A, но так и не достигают PMF.

Гонки за финансированием стали настолько большими, что все воспринимают это как стандарт. Люди собирают раунд, растят метрики, чтобы показать инвесторам, потом снова растят метрики, чтобы показать новым инвесторам и так далее, о прибыли речи не идёт.

Большинство протоколов не являются прибыльными, и деньги быстро сгорают. Суть венчура — поддерживать основателей; однако не многие из них понимают, как достичь PMF.

Хорошим примером здесь является Uniswap, который генерирует деньги только для провайдеров ликвидности.

Поэтому появляется V4, UniswapX и так далее, чтобы принести деньги не только экосистеме, но и фаундерам (кроме токенов).

Инвестиции в bull market не определяют тир1 протоколы и тир1 фонды; все строится на медвежке. Оценки проектов в bull market рынке абсурдны; каждая сильная компания формируется в кризис.

Заключение

Я обратил внимание на основные проблемы криптовалютного венчурного капитала. Конечно, есть и положительные моменты. Я не здесь, чтобы обвинять венчурный капитал, так как я сам активно в нем участвую. Однако важно, чтобы люди не романтизировали эти вопросы и понимали, что здесь также могут быть недостатки.

Я рассказал об основных проблемах фондов, конечно, есть и положительные моменты, их довольно много и больше чем проблем. Было бы странно поливать на 100% фонды грязью, так как я сам являюсь частью этого. Но венчур не стоит романтизировать.

Мнение лично моё и не отражает интересов компаний в которых я работаю/работал.

my twitter: twitter.com/paramonoww

my telegram: t.me/paramonoww

my medium: medium.com/@paramonoww