Про VIX и S&P

@QuantUX

Жаль, не успел я написать обзор по индексу S&P500, хотя и видел, что коррекция в американском рынке назревает. Могло получится эпично.

Еще 23 января в своем прогнозном обзоре по акциям компании Apple я собирался поговорить об индексах. Однако слишком большое количество различных активов, которые теперь приходится отслеживать в течении дня, вынудили забыть об американской экономике.

Ну, что ж, после боя кулаками не машут: не написал, - значит уже поздно жалеть. Тем более, что известный многим Василий Олейник уже умудрился на этом падении S&P закрыть все свои шортовые позиции, и даже перевернуться в лонг.

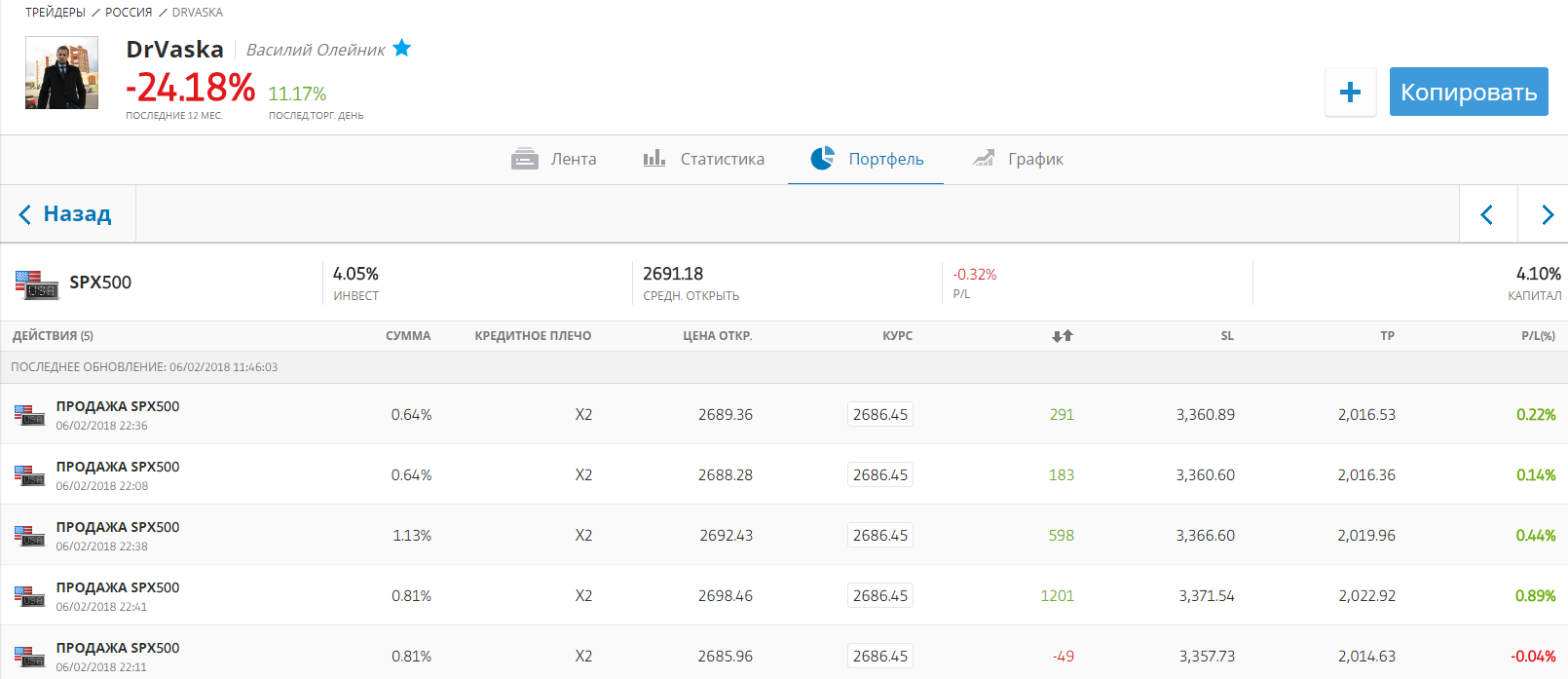

Примечательно, что поддавшись давлению со стороны общественности, Олейник закрывает этот лонг с прибылью в 4,5%, и 6 февраля 2018 года вновь оказывается в продажах по всем трем американским индексам:

Средняя цена его позиции в S&P составляет 2691$.

Вернемся к акциям Apple и посмотрим, как эти бумаги коррелируют с индексом S&P. Для этого воспользуемся инструментом коэффициента корреляции на сайте Tradingview. Формулу расчета данного индикатора можно посмотреть здесь.

Как видим, зачастую акции этой компании являются опережающим триггером для движения всего индекса. Имеется сильная положительная связь между данными активами.

Из обзора по AAPL мы помним, что short акций намечен на март 2018 года. И Apple и S&P после рекордного падения (тут две разные ссылки) принялись отскакивать. Это закономерно - ведь бумаги эппл для их покупок должны вначале были достичь статистически и вероятностно значимого сигнала затухания цифровых фильтров. Как это выглядит в динамике смотрите на GIF-картинке ниже:

Котировки нырнули в зону статистической значимости затухания сигнала цифрового фильтра, и дали вероятностно обоснованный момент для входа в long.

Прогнозная модель составлена информативным модулем моего алгоритма (подробности в моем блоге).

Действия по покупке или продаже актива (статистически и вероятностно выверенные) могут быть обусловлены лишь сигналами затухания цифровых фильтров торгового блока системы.

Как производится оценка активов с точки зрения применении математики и статистики, количественной оценки вероятностей, построения прогнозных моделей и цифровых фильтров читайте в этой вводной статье.

Подробности можно изучить на моем канале и в блоге.

Что из этого следует?

Скорей всего, Василия Олейника ждет очередное потрясение нового роста котировок индекса S&P500. Из-за сильной корреляции индекса с котировками акций компании Apple.

А теперь давайте посмотрим на VIX - индекс волатильности S&P500.

Как мы знаем, последние события на американском рынке ознаменованы РЕКОРДНЫМ за всю историю ростом значений VIX.

Для тех, кто не знаком с количественными методами оценки вероятности и статистической значимости тех или иных событий случайного процесса биржевой игры, такое положение дел могло стать сюрпризом. Однако, если взглянуть на значения цифровых фильтров, то мы легко можем прогнозировать подобные процессы.

В этой моей статье под названием "Системный подход к спекуляциям и инвестициям на бирже" показано, как ЛЮБЫЕ случайные процессы, какой бы характер они собой не представляли, ВСЕГДА будут подчиняться математической и статистической строгости и достоверности. Это касается и объективных показателей (вроде баланса спроса и предложения, или волатильности), и макроэкономических показателей (ставки процентов, доходность по облигациям или корпоративные прибыли), и изменения стоимости активов (акций, индексов, валют, фьючерсов, криптомонет).

Поэтому уж предвидеть рост VIX, имея на руках все обсчитанные параметры и коэффициенты, если это требуется в работе, для кванта труда не составит.

Как видим из значений цифровых фильтров, рост волатильности американского рынка - вполне закономерное явление.

Следите за обновлениями на моем канале и в блоге.

Единственный канал без воды о трейдинге и количественных методах оценки биржевых данных: применение математики и статистики, количественная оценка вероятностей, построение прогнозных моделей и цифровых фильтров. Только КОНКРЕТНЫЕ вероятностно и статистически взвешенные торговые рекомендации. ПОДПИСЫВАЙСЯ!!! https://t.me/quantux