Правило 4% - продолжение

ФининдиВ качестве предисловия хочу отметить важную деталь, которую не написал в первой части:

Правило 4% предполагает снятие 4% от капитала в первый год и снятие суммы, равной предыдущей, но с поправкой на инфляцию - в последующие годы.

Судя по комментариям, в предыдущем посте звучало так, будто бы Бенген предлагал снимать 4% от всей суммы каждый год, что некорректно.

ВЛИЯНИЕ АЛЛОКАЦИИ АКТИВОВ

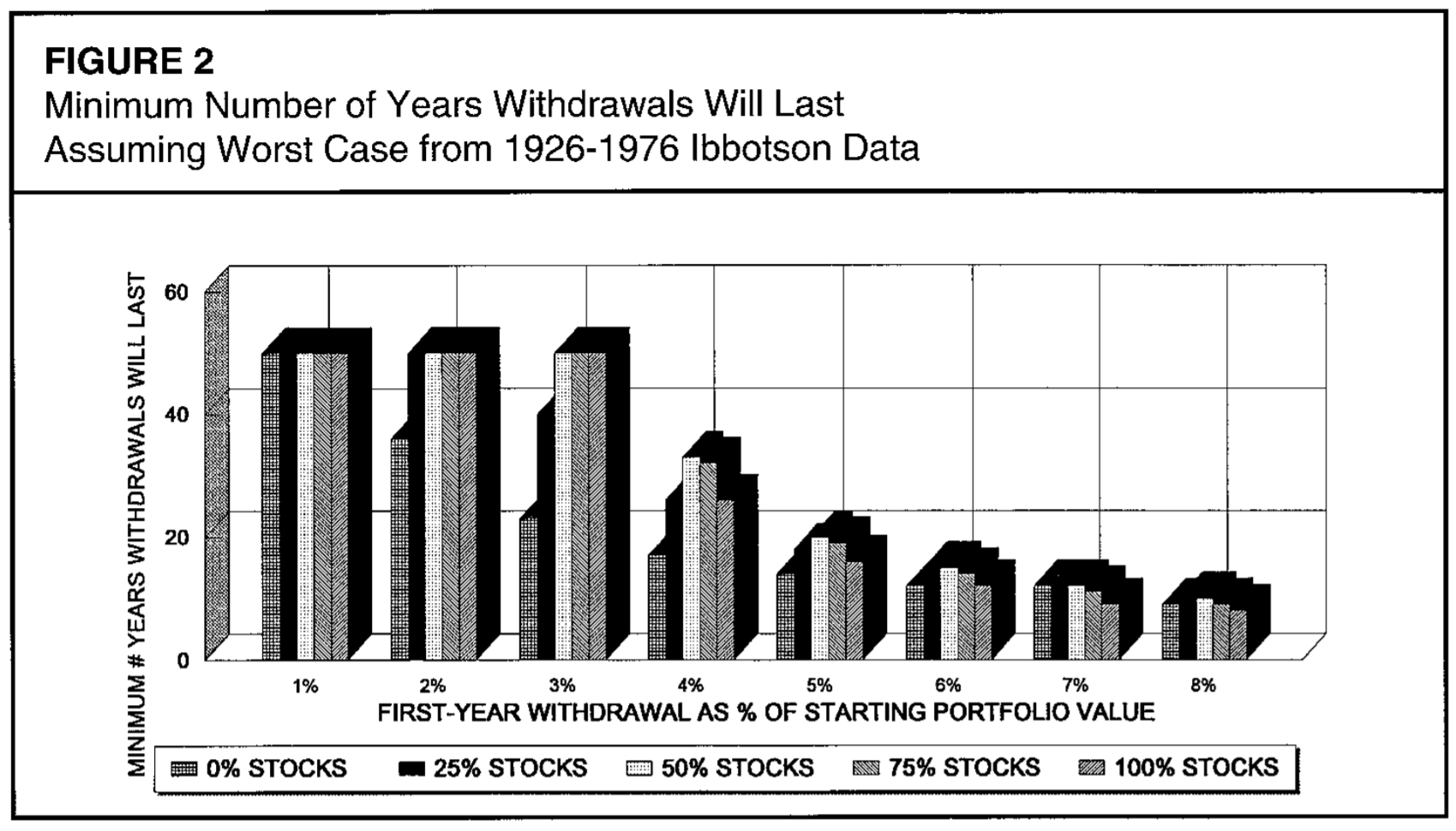

Приведу два графика - оригинальный от 1994 и график Merrill Lynch/BofA из другого хорошего исследования, которое я тоже переведу как только дойдут руки:

Бенген промоделировал все доступные ему периоды с разным процентом снятия средств и с разной аллокацией активов:

- 0% акций, 100% облигаций

- 25% акций, 75% облигаций

- 50% акций, 50% облигаций

- 75% акций, 25% облигаций

- 100% акций, 0% облигаций

На графике выше - наихудший из возможных результатов. Давайте сразу обратимся к нашим 4%, и к цитате из исследования Бенгена:

Столбцы «0% акций» и «25% акций» всегда короче других. График подтверждает то, что мы и так уже знаем - превосходство доходности акций по сравнению с облигациями на длительных периодах. Содержание слишком малой доли акций в портфеле укорачивает минимальный срок жизни портфеля.

50/50 кажется почти оптимальной аллокацией для портфеля, из которого снимаются пенсионные средства: у такого портфеля самые высокие показатели долговечности.

Незначительно отстает по долговечности и портфель 75/25 в пользу акций. Можно сделать несложный вывод:

"Больше акций" лучше, чем "меньше акций" для портфеля на этапе, когда он кормит вас.

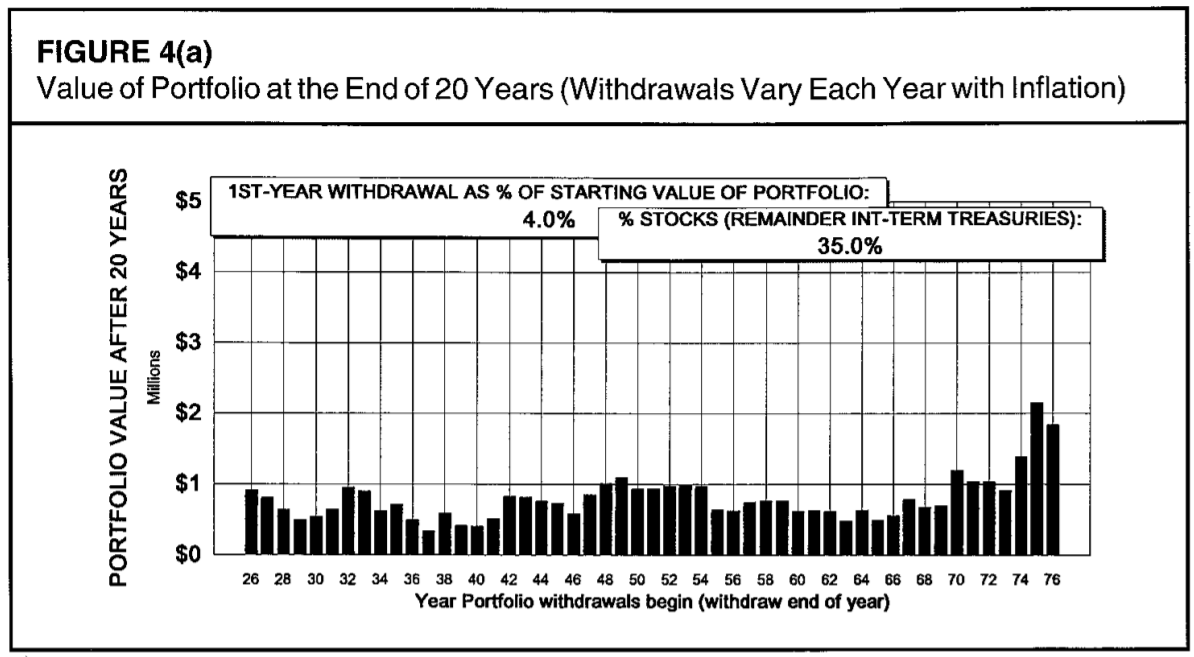

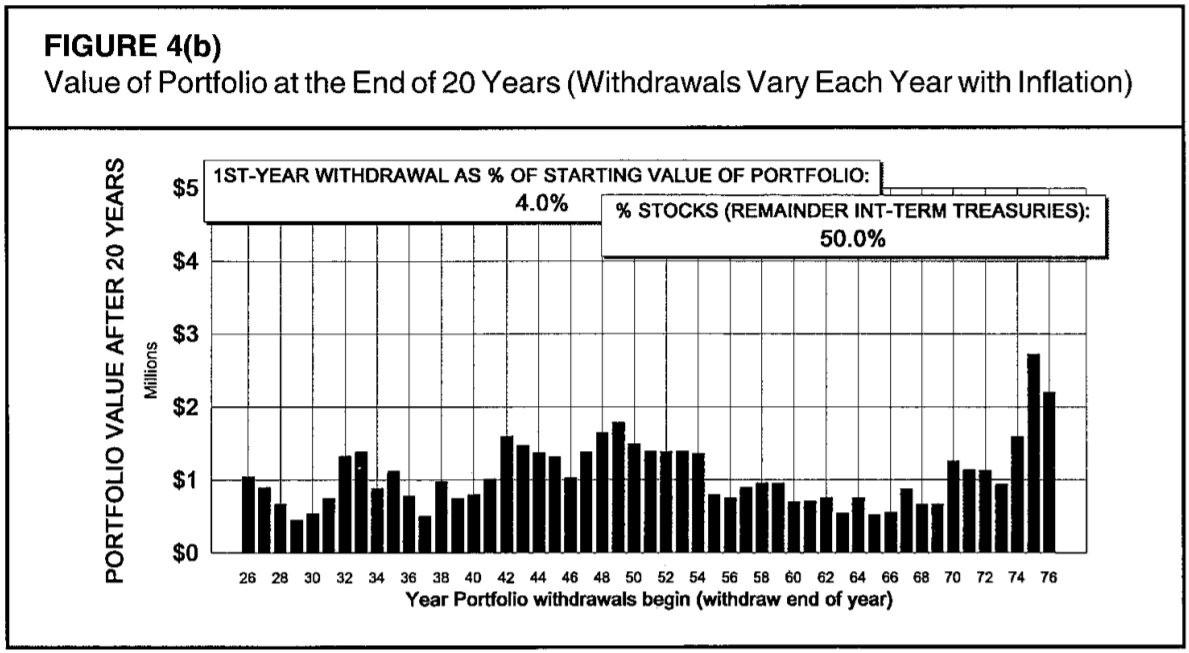

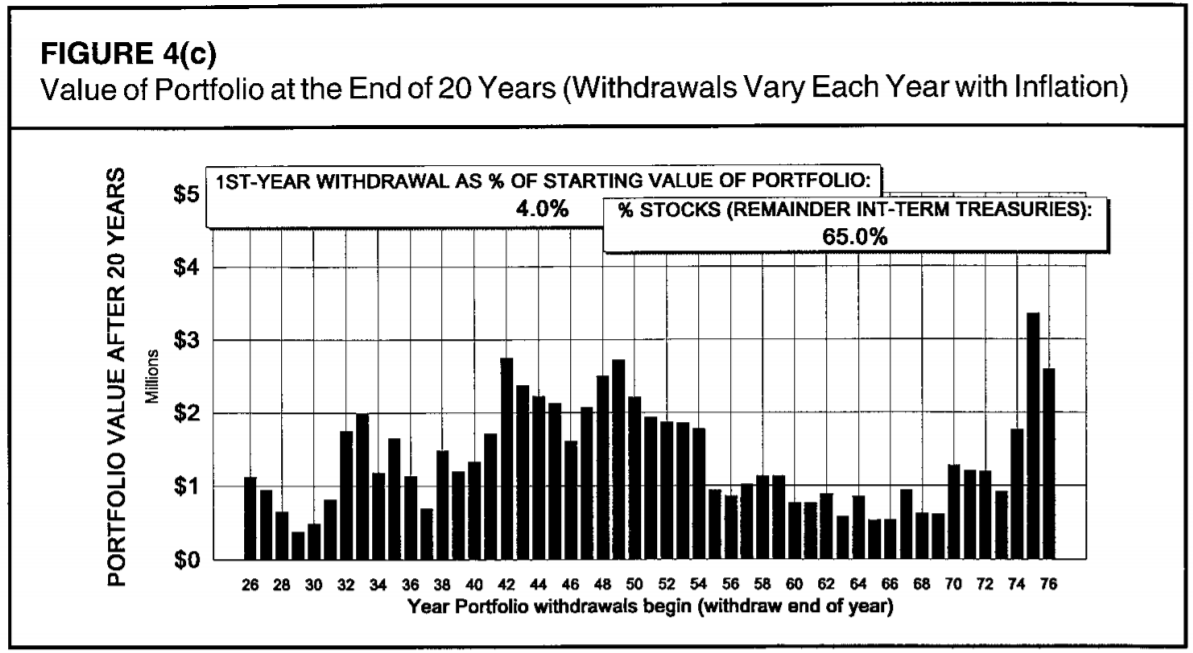

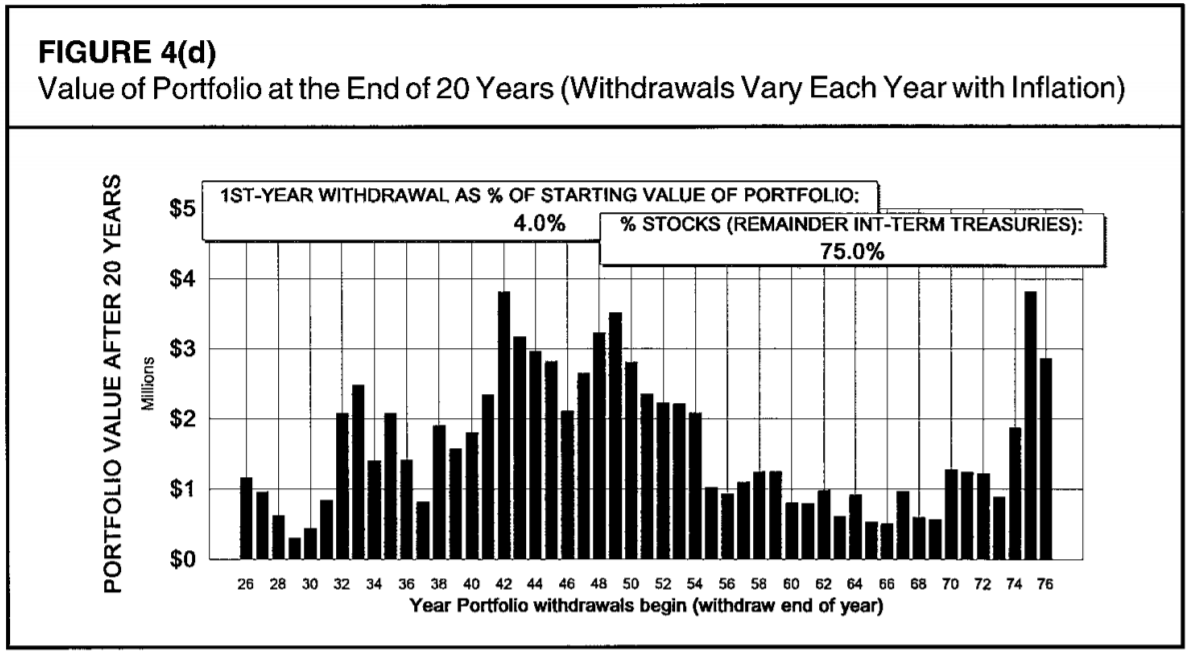

На следующих графиках указана рассчитанная через 20 лет стоимость портфеля размером 1 млн долларов, из которого изымались средства каждый год по Правилу 4%. Разница портфелей - только в соотношении "акции/облигации", где доля акций от верхнего к нижнему: 35%, 50%, 65%, 75%. Привожу графики подряд, для того чтобы наглядно показать ключевую разницу.

Для худших периодов через 20 лет после выхода на пенсию портфель оказывался бы примерно в той же точке, независимо от доли акций в нём. Десятью тысячами больше, десятью тысячами меньше. Но в случае "удачного" выбора времени для выхода на пенсию, бонус за большую долю акций в портфеле - просто огромный. Разница составляет миллионы долларов!

Вот что пишет по этому поводу Бенген в своем исследовании:

Разбирая все это, я думаю, что уместно советовать принять долю акций близко к 75 процентам, и ни в коем случае не менее 50 процентов. Доля акций ниже 50 процентов контрпродуктивна, поскольку такая аллокация снижает количество накопленного богатства одновременно со снижением долговечности портфеля. Где-то между 50/50 и 75/25 должна быть «зоной комфорта» любого пенсионера.

ЧЁРНЫЕ ДЫРЫ

Под «черными дырами» Бенген подразумевает наихудшие сценарии из тех, что были. Например, клиент, который вышел на пенсию в 1929 году с $500'000 с 75/25 (на самой макушке пузыря перед Великой Депрессией) столкнулся бы с сокращением портфеля до менее чем $200'000 на конец 1932 года. Всего через 3 года! Изъятия из портфеля составляли бы уже 7,6% от стоимости портфеля в год. Хотя в абсолютных показателях эти изъятия бы сократились из-за мощнейшей дефляции: с $20'000 в 1929 г. до $15'300 в 1932 г. В ситуации, когда акции показали такой ужасный результат, да ещё и так рано, может возникнуть соблазн переложиться в облигации с целью спасения того что осталось. Но это было бы самым неправильным поступком!

Такое решение, принятое 31 декабря 1932 года, после долгих лет падения акций привело бы к тому, что в 1946 году его деньги бы закончились. Если бы этот клиент ничего не делал, он бы пережил Великую Депрессию, а его портфель к 1992 году вырос бы до 1,7 млн долларов, несмотря на продолжающиеся снятия по Правилу 4% и отсутствию каких-либо пополнений.

А что бы было, если бы этот клиент проявил смелость, и несмотря на огромное снижение портфеля, пошел бы в противоход "плохим" мыслям? Что было бы, если бы пенсионер сказал "а к черту, перевожу все облигации в акции"? Если бы он сделал это и сохранил аллокацию 100/0 до конца 1992 года, то у него было бы на счету $42 млн! Настолько мощно было последующее ралли в акциях, несмотря на многочисленные кризисы после.

Моделирование других плохих ситуаций показала такой же результат. Ситуация с 1929 годом здесь наиболее показательна, т.к. это было самым крупным падением в акциях.

Такое решение - перевод облигаций в акции в момент, когда акции, кажется, обречены на полный крах - может оказаться слишком сложным. Что ж, есть альтернативное решение, которое тоже показало эффективность: "затянуть пояса". Снижение объема снятия средств в кризисные пару лет, когда вам страшно за свой портфель, даже небольшое, оказывает значительный эффект на результат.

А вот решение продать упавшие акции и выйти в кэш (или купить облигации) в момент когда акции упали, в опасении, что они упадут ещё сильнее - КОНТРПРОДУКТИВНО.

ЗВЁЗДЫ

На другом конце этого спектра расположились "Звёзды" - так Бенген назвал пенсионеров, которым повезло выйти на пенсию в период рыночного бума. Их проблемы и мысли зачастую прямо противоположны (я напомню, Бенген был пенсионным консультантом - это как раз тот человек, который выслушивал разных людей, с разными ситуациями, вышедших на пенсию в разные годы, и он лучше всех знает эмоции и тех, и других). Чаще всего таких людей посещают две мысли: увеличить свой уровень жизни, начав забирать из портфеля больше (ведь он так вырос!), и продать все свои облигации, переложив деньги в акции (ведь они так хорошо растут, упущенная прибыль!).

Рассмотрим обратный пример: человек вышел на пенсию с $500'000 в 1958, применив Правило 4%, и корректируя на инфляцию каждый год свои снятия. Рынок буйно рос 9 лет, в среднем на 12,9% в год, а инфляция была низкой, 1,8% в год. В итоге, получилась ситуация, при которой пенсионер снимал всего 2,3% от своего портфеля на 9-ый год, а в портфеле уже более 1 млн долларов. Он решил повысить свои снятия до $40'000. Немного неудачный 1969 не спутал карты, а потом настал тот самый "Большой взрыв" - 1973-1974 гг. Мало того, что сам портфель просел, так еще и мощная инфляция заставляла наращивать снятия, ведь к хорошему привыкаешь быстро, и за 6 лет пенсионер уже привык к новому уровню жизни. В итоге получилось, что он снимал уже 8% в 1975 году! "Упавшая звезда" может запустить необратимый процесс превращения в "черную дыру", если примет в таком случае ещё одно неправильное решение: попытается сохранить капитал, уменьшив долю акций.

А выход из ситуации здесь абсолютно такой же, как и в рассказе о "черной дыре": или наоборот - нарастить долю акций до 100%, или "затянуть пояса", снизив уровень снятий. Оба решения помогли бы выправить ситуацию с сокращающимся портфелем.

АСТЕРОИДЫ

Под "астероидами" Бенген подразумевает всё то множество пенсионеров, которые находились в середине этого распределения. Их большинство. Их истории не так интересны. Ведь правило 4% для них работает прекрасно, им не нужно ничего предпринимать. У кого-то лучше складывалось первое десятилетие и хуже - второе десятилетие. У кого-то наоборот. Совет для них всех должен быть всегда одинаковым: stay the course - придерживайтесь изначально заданного курса.

P.S.: Будет ещё небольшой пост с выводами, где я постараюсь перечислить самые важные выводы создателя Правила 4%, после чего мы сможем обсудить, работает ли это правило в 2020 году.