¿Por qué nos compran muchas de nuestras compañías?

Azvalor Asset Management

En los últimos tres años, el fondo Azvalor Managers ha recibido un número muy significativo de OPAs (operación pública de adquisición), como ya comentamos en la última conferencia anual. Hasta dieciséis compañías en cartera han recibido una oferta de compra de un tercero en estos años, bien por parte de un competidor de la misma industria o bien por parte de un inversor financiero —por ejemplo, fondos de private equity.

Como parte de esta tendencia, en los últimos dos meses hemos tenido cuatro compañías en esta situación, en diversos sectores —energía, alimentación, leasing de contenedores y minería de oro— y en regiones diferentes —Estados Unidos, Australia o Latinoamérica—. En la mayoría de los casos, la oferta ha sido realizada por un comprador industrial —es decir, una compañía que opera en el mismo sector que la compañía adquirida—. Este es el listado de todas las compañías opadas en los últimos tres años, con revalorizaciones de hasta un +271% desde el coste medio del fondo:

¿Qué tienen en común estas compañías tan diferentes?

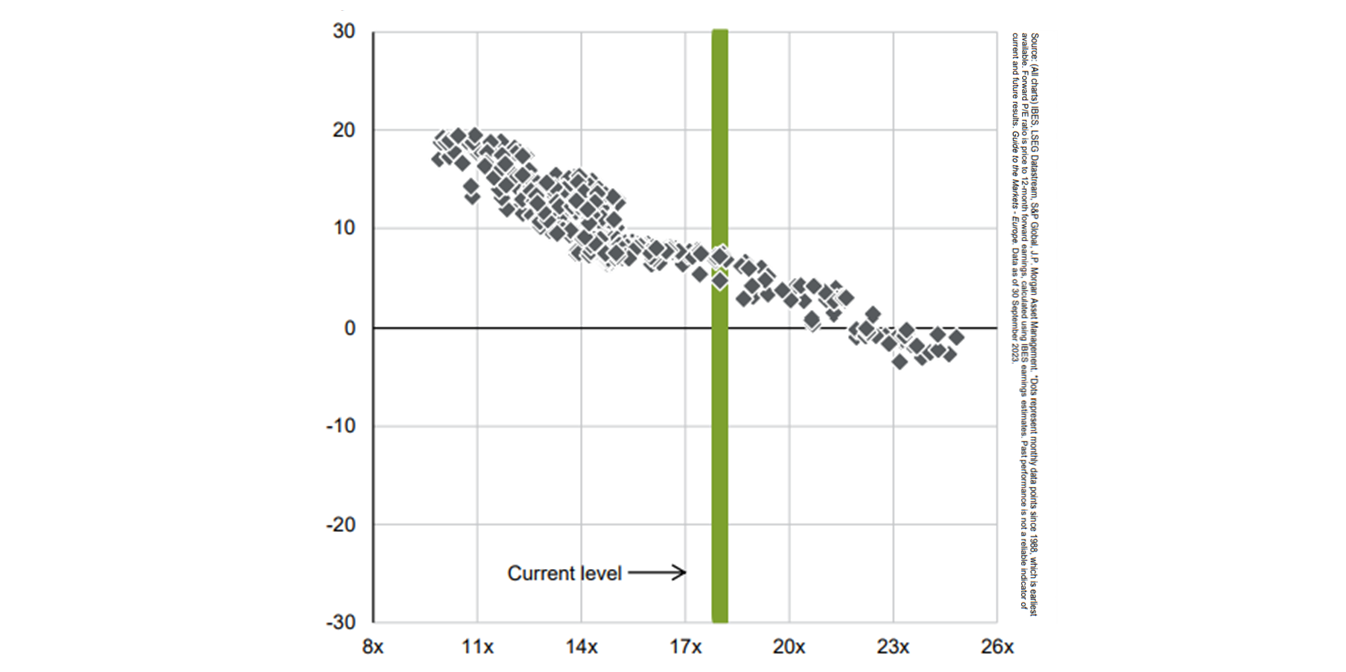

El denominador común es que cotizaban a un precio muy por debajo de su valor. Desde Azvalor siempre explicamos lo crítico que es el precio que uno paga por sus inversiones, en términos de la rentabilidad que uno conseguirá en el futuro: el ancla para invertir bien es comprar barato. Además, pensamos que pagar poco por compañías sólidas que conocemos bien es la mejor forma de gestionar el riesgo y de minimizar posibles pérdidas permanentes de capital en nuestras inversiones. Si analizamos las últimas cuatro décadas del mercado de valores, el precio de partida de una inversión correlaciona de forma muy significativa con las rentabilidades que conseguimos en los diez años posteriores, como vemos en la siguiente tabla.

En este sentido, la cartera de Azvalor Managers invierte en compañías que, en conjunto, cotizan a 5,67 veces beneficio (a 31 octubre 2023), lo que supone alrededor de un 65% de descuento frente al mercado global de acciones (representado por el índice MSCI AC World). Además, se trata de compañías sólidas, bien capitalizadas y en las que, en general, las características financieras y de negocio han seguido mejorando en los últimos años; muchas de ellas han reducido deuda de forma notoria, están incrementando el reparto de dividendos y recomprando acciones propias. Además, aproximadamente un 65% de la cartera está invertida en compañías pequeñas o muy pequeñas (Small-caps y Micro-caps), lo cual facilita este tipo de operaciones. Todo ello hace que las compañías de nuestra cartera sean un caldo de cultivo excelente para seguir despertando el interés de otros agentes en el futuro.

No es el estilo de inversión de Azvalor Managers invertir en una compañía con la sola tesis de que será adquirida por un tercero; lo que hacen los Managers es analizar de forma muy profunda dicha compañía, de manera que puedan formarse una opinión fundada sobre cuál es el valor justo de la misma, e invertir en ella si el precio al que cotiza es sustancialmente menor y, en consecuencia, ofrece un importante potencial de revalorización. Lógicamente, hay otros agentes del mercado que pueden estar bien informados y que, por tanto, tienen también la capacidad de identificar esa oportunidad infravalorada.

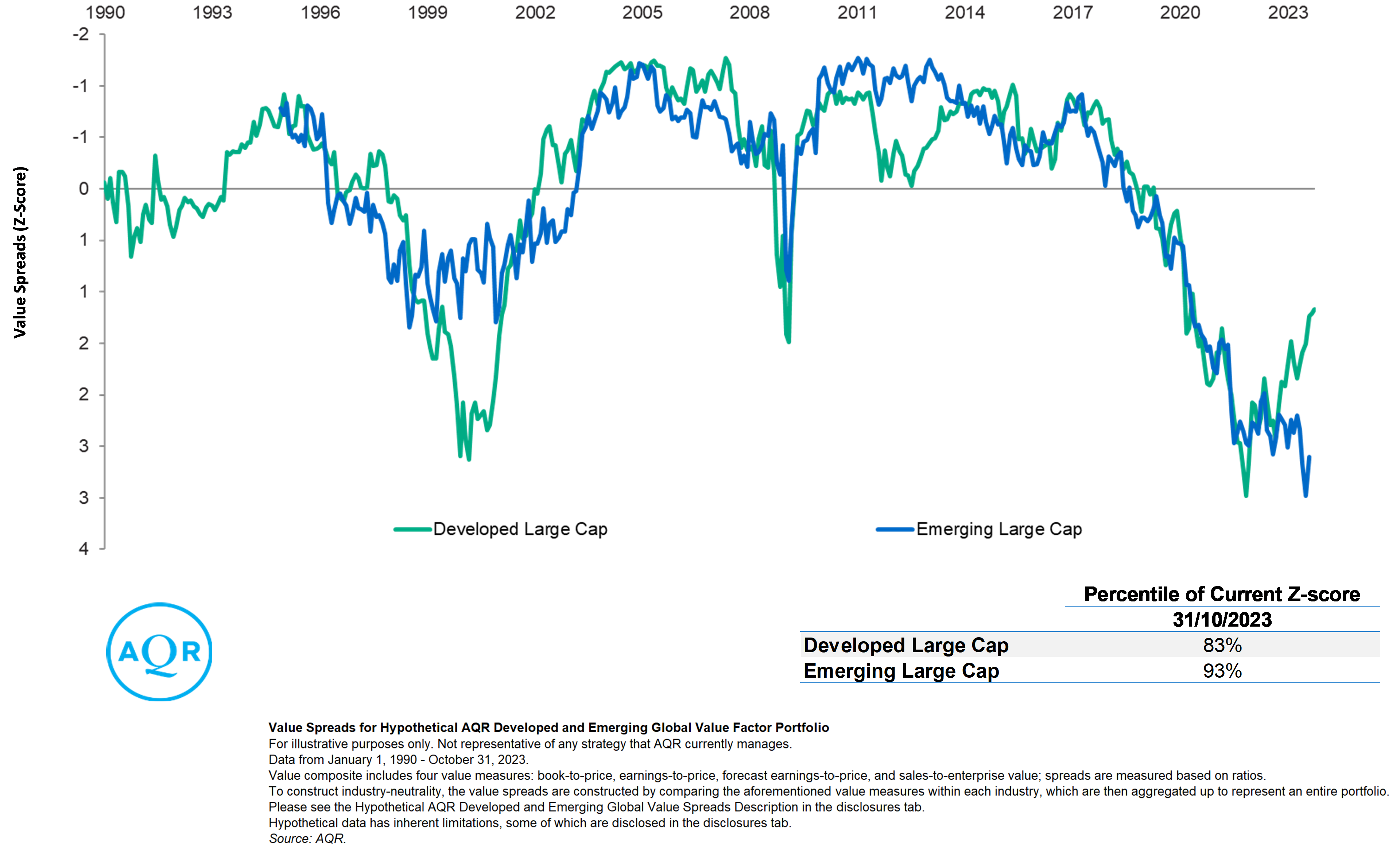

Además, tras más de una década de expansión monetaria sin precedentes, en especial en el mundo desarrollado, se han producido en el mercado distorsiones extraordinarias y, según los datos de AQR (gráfico abajo), seguimos viendo que una parte del mercado está muy cara y otra, muy barata. A pesar de la fuerte caída del año 2022, la dispersión de valoración entre lo caro y lo barato sigue en extremos solo antes vistos en el crash tecnológico del año 2000. No creemos que esta divergencia sea sostenible a largo plazo y sí creemos firmemente que tenderá a convergir en los próximos años.

La importancia de mantenerse invertido

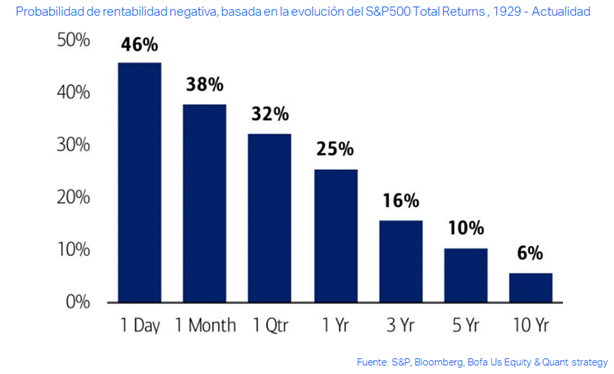

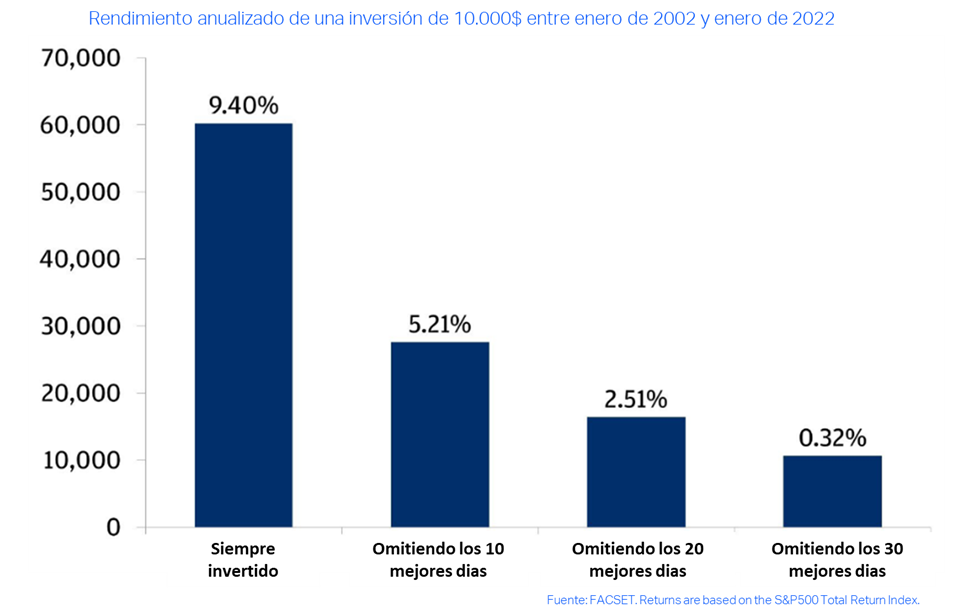

Como explicamos hace ya varios años en la nota “Incluso dios será despedido como gestor de fondos”, en el mundo de la inversión en renta variable siempre se producen períodos de caídas relevantes cada cierto tiempo. Por lo tanto, debemos estar preparados para esos momentos manteniendo la perspectiva de largo plazo, de forma que podamos cosechar las rentabilidades esperadas. Sabemos que la probabilidad de generar rentabilidades positivas invirtiendo en bolsa a largo plazo es muy alta (primer gráfico abajo), y que tratar de hacer market timing entrando y saliendo de forma frecuente suele ser una receta para el desastre (segundo gráfico abajo), por lo que la mejor opción es encontrar una buena alternativa de inversión y permanecer invertidos en ella durante periodos de tiempo muy prolongados.

Cuando se invierte en las compañías correctas a los precios correctos, el mercado, antes o después, y de una manera u otra, suele asignar a las compañías su valor correcto. La ventaja de cristalizar el valor a través de una oferta de compra es que acelera la puesta en valor de dicha compañía —si el precio ofrecido es el correcto—, de forma que podemos recoger los frutos antes y rotar ese capital hacia otras oportunidades con un potencial elevado de revalorización. Y si eso no ocurre, o tarda en ocurrir, por el camino nos beneficiamos de tener compañías sólidas que generan unos flujos de caja respecto a su precio (free-cash flow yield) muy interesantes —de más del 19% en conjunto actualmente en el caso de Azvalor Managers—. Por ello, en un entorno de mercado donde la divergencia de valoración entre las compañías caras y las baratas sigue en un extremo histórico, estamos convencidos de que la cartera de Azvalor Managers está en buena posición para batir al mercado en los próximos años.

Javier Sáenz de Cenzano, socio de Azvalor y responsable del fondo Azvalor Managers