Polyus: временное сокращение продаж

Нейтральные результаты за 4 кв. Основное влияние оказало снижение продаж

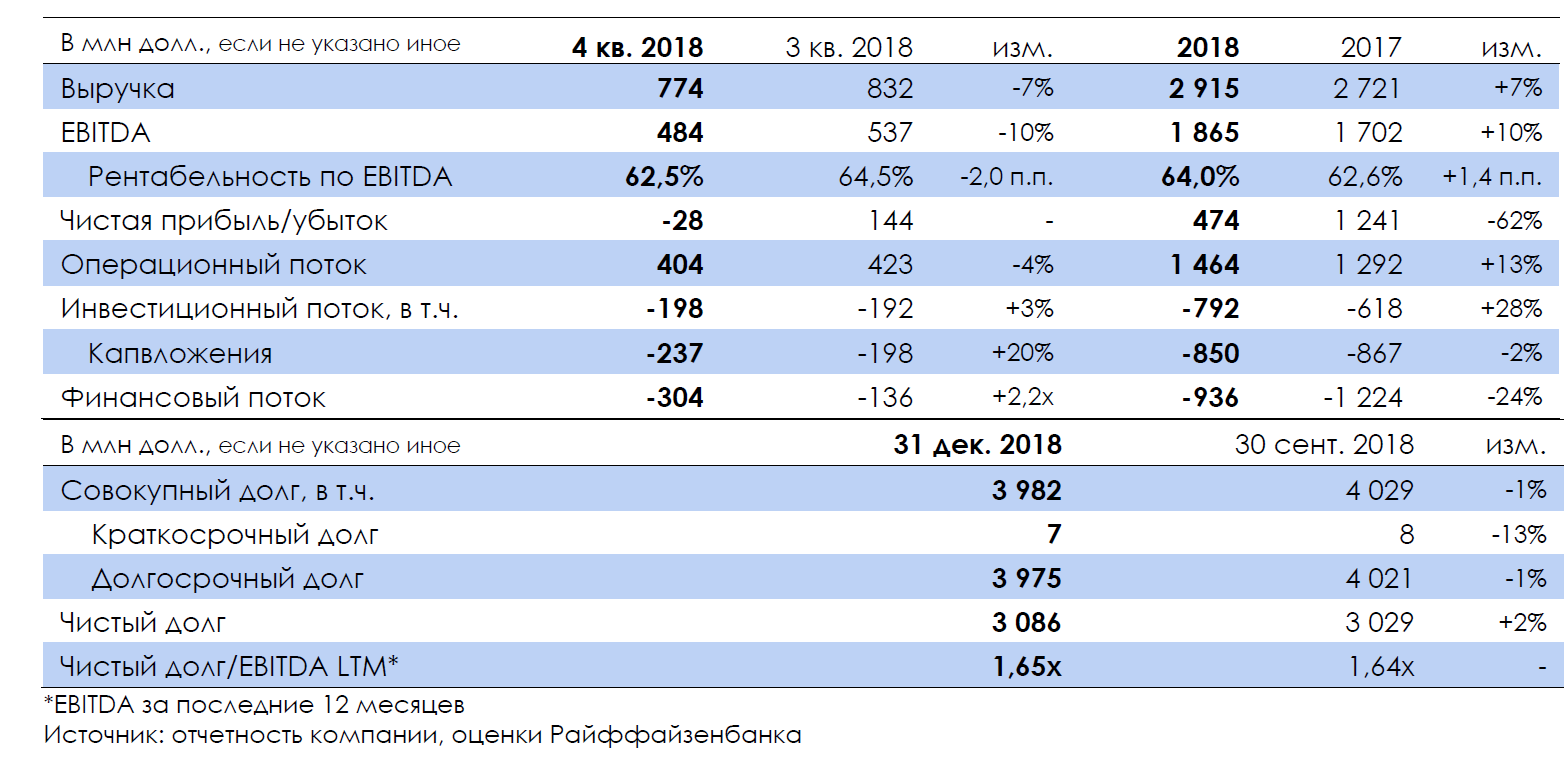

Крупнейший российский производитель золота Polyus (ВВ/Ba1/BB) опубликовал нейтральные финансовые результаты за 4 кв. 2018 г. по МСФО, которые оказались под влиянием снижения продаж с россыпей из-за сезонного фактора и флотоконцентрата с Олимпиады.

Несмотря на повышение цен на золото на 2% кв./кв., выручка снизилась на 7% кв./кв. до 774 млн долл. из-за сокращения объемов продаж на 8% кв./кв. (-52% кв./кв. россыпи и -18% кв./кв. золота, содержащегося в концентрате с Олимпиады), показатель EBITDA понизился на 10% кв./кв. до 484 млн долл., рентабельность по EBITDA - на 2 п.п. до 62,5%. Компания в 4 кв. получила чистый убыток (-28 млн долл.), а за год в целом чистая прибыль упала втрое до 474 млн долл. из-за «бумажных» убытков по курсовым разницам и переоценке валютных свопов.

Общие денежные издержки (TCC) в 4 кв. снизились на 4% до 331 долл./унция в основном в результате сезонного сокращения добычи на россыпях с высокими TCC (821 долл./унция). ТСС основного актива - Олимпиады сократились на 5% кв./кв. до 221 долл./унция за счет увеличения производства золота на 4% кв./кв. (в отличие от продаж (‑ 5% кв./кв.), которые учитываются при расчете EBITDA).

Прогноз по производству подтвержден, по TCC - снижен

Компания подтвердила план по производству на 2019 г. в 2,8 млн унций (+15% г./г.) за счет наращивания добычи на Наталке. Прогноз по TCC улучшен до «ниже 425 долл./унция» с «ниже 450 долл./унция» ранее. При том, что этот показатель рассчитывается компанией при среднем курсе 60 руб., при курсе 65 руб. TCC составят 405 долл./унция. Рост издержек в сравнении с 2018 г., помимо инфляции, связан с вводом Наталки, кроме того, компания не ожидает в дальнейшем снижения TCC на Олимпиаде, считая, что этот показатель был минимальным в прошлом году. Более того, текущий рост цен на золото (+6% в среднем с начала года по сравнению со средней в 4 кв.) и, на наш взгляд, достаточно неплохие его перспективы позволяют ожидать повышения выручки и прибыльности бизнеса компании в 2019 г.

Прогноз по капзатратам повышен

Операционный денежный поток в 4 кв. сократился на 4% кв./кв. до 404 млн долл., что было поддержано в том числе высвобождением средств из оборотного капитала (3 млн долл. против инвестиций в 46 млн долл. в 3 кв.). Капвложения за 2018 г. составили 850 млн долл. (включая строительство высоковольтной линии Омчак), план на 2019 г. повышен до 725 млн долл. (при курсе 60 руб.) с 650 млн долл. ранее в связи с переносом части capex с 2018 г., задержкой строительства некоторых инфраструктурных объектов на Наталке и пр., при этом в этот план не закладываются затраты на потенциальное расширение производства на Наталкинском месторождении (пока только расходы на инженерно-геофизические работы).

Долговая нагрузка остается на приемлемом уровне 1,65х

Долговая нагрузка за 4 кв., по нашим оценкам, практически не изменилась и составила 1,65х Чистый долг/EBITDA. Краткосрочный долг минимален (7 млн долл.). Ближайший долг к погашению в 2020 г. 696 млн долл. (евробонд PGILLN 20), что покрывается накопленными денежными средствами (896 млн долл.). В 4 кв. компания выплатила дивиденды в объеме 267 млн долл. (частично из накопленных денежных средств), за год в целом – 573 млн долл. Напомним, дивидендная политика компании предусматривает выплату 30% от EBITDA, но не менее 550 млн долл. в виде дивидендов. Также СД планирует рекомендовать дивиденды за 2П 2018 г. в размере 296 млн долл. (выплаты не ранее середины 2 кв. 2019 г.), что, по нашим оценкам, может быть сделано из свободного денежного потока компании.

На наш взгляд, сейчас более предпочтительны краткосрочные выпуски эмитентов (не экспортеров, которые менее уязвимы к санкциям) с целью удержания их до погашения, например, VIP GTH 20 c YTM 4,2%. При этом PGILLN 20 с YTM 4,6%, на наш взгляд, является более рисковой инвестицией с точки зрения санкционного фона.