Polyus: спецдивиденды пока отменяются

Рост выручки, EBITDA и маржи, но и долговой нагрузки

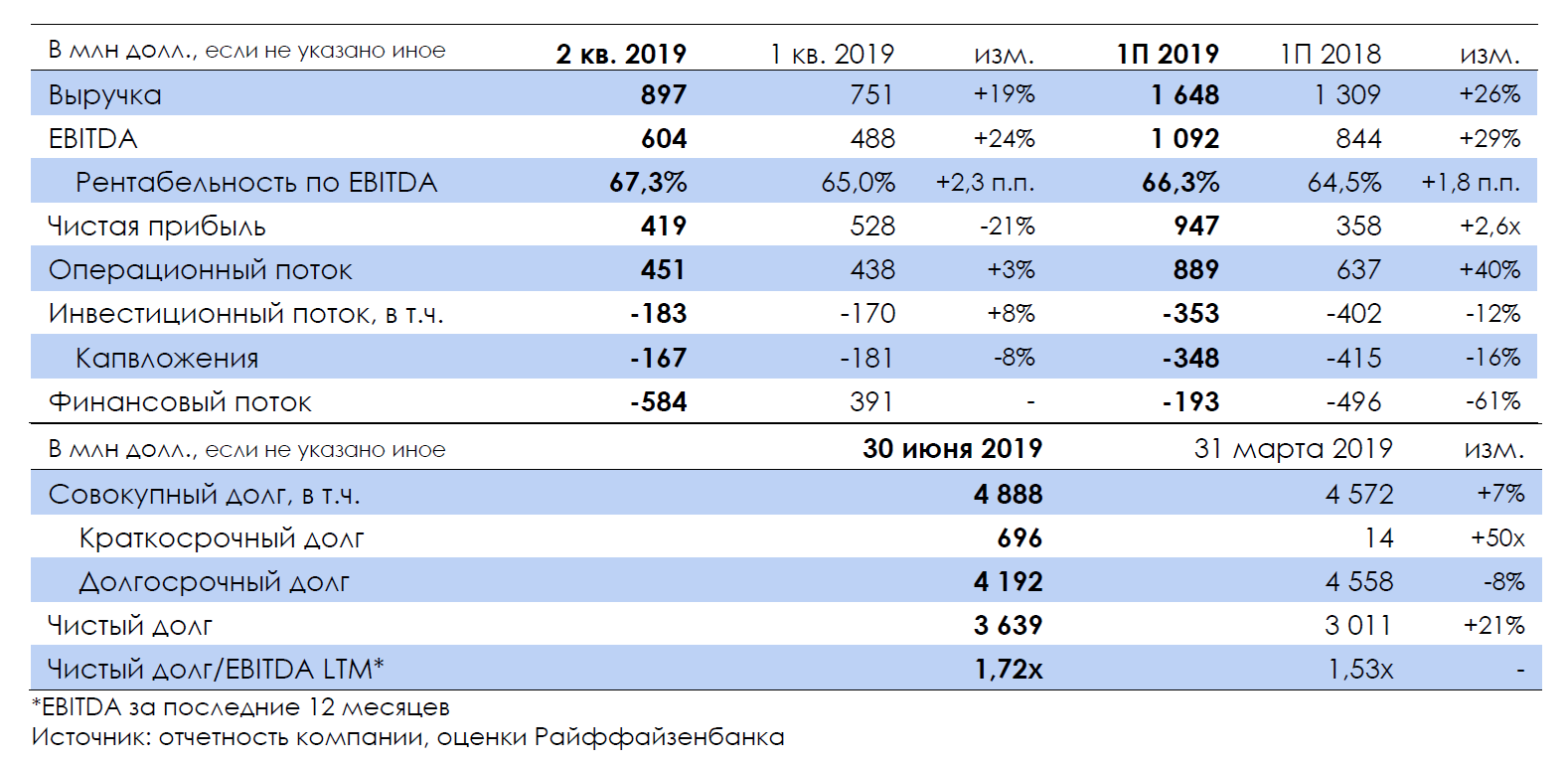

Крупнейший российский производитель золота Polyus (ВВ/Ba1/BB) опубликовал финансовые результаты за 2 кв. 2019 г. по МСФО. С одной стороны, повысились и выручка (+19% кв./кв. до 897 млн долл.), и EBITDA (+24% кв./кв. до 604 млн долл.) на фоне увеличения объемов производства при тех же ценах на золото, что и кварталом ранее, и рентабельность по EBITDA достигла рекордного для компании уровня 67,3% на фоне снижения общих денежных издержек (TCC). Но, с другой стороны, долговая нагрузка вернулась к 1,7х Чистый долг/EBITDA с 1,5х из-за экспирации валютного свопа, по которому убыток составил 472 млн долл. (разовый убыток, который был более чем компенсирован за период действия ростом EBITDA из-за девальвации рубля), а также из-за выплаты дивидендов за 2П 2018 г. (295 млн долл.).

Снижение TCC связано с повышением золота в руде на Олимпиаде и ростом продаж флотоконцентрата, результаты Наталки также показали позитивную динамику

ТСС во 2 кв. сократились на 2% кв./кв. до 352 долл./унция в результате повышения содержания золота в руде (с 3,76 до 4,03 г/т) на основном активе Олимпиаде с ТСС 297 долл./унция и роста продаж сурьмянистого флотоконцентрата (более чем в 2,5 раза до 57 тыс. унций), соответственно, продажи попутного продукта также способствовали снижению ТСС. Кроме того, положительным моментом стало продолжение сокращения TCC на Наталке на 12% кв./кв. до 372 долл./унция за счет повышения почасовой производительности (с 1306 тонн/час до 1430 тонн/час) и уменьшения тарифов на электроэнергию. Теперь издержки на этом активе ниже, чем почти на всех месторождениях компании, кроме Олимпиады. При этом давление на издержки оказало сезонное возобновление добычи на россыпях с высокими TCC (783 долл./унция).

Рост цен на золото и сохранение издержек на том же уровне улучшат финансовые результаты

Во 2П компания ожидает, что общие денежные издержки, несмотря на проведение плановых ремонтов, останутся на уровне 1П. При этом текущий рост цен на золото (+8% в среднем) поддержит результаты Полюса, на наш взгляд, как минимум, в 3 кв.

Наибольшее влияние на долговую нагрузку оказывает выплата дивидендов – менеджмент заявил, что пока выплата спецдивидендов не рассматривается

Операционный денежный поток во 2 кв. повысился на 3% кв./кв. до 451 млн долл., капвложения за кв. составили 167 млн долл. (включая расходы на строительство высоковольтной линии Омчак), план по капзатратам на 2019 г. подтвержден на уровне 725 млн долл. (при среднем курсе 60 руб./долл.). Основными выплатами, влияющими на долговую нагрузку компании, остаются дивиденды: за 1П 2019 г. в соответствии с дивидендной политикой предполагается выплатить 328 млн долл. (30% от EBITDA), при этом, согласно заявлениям менеджмента, компания пока не рассматривает выплату специальных дивидендов, т.к. оптимальным уровнем долговой нагрузки считает диапазон 1,0х-2,0х.

По существующим валютным свопам не ждем существенных убытков

Что касается деривативов, которые использует компания, то на 30 июня 2019 г. имеются следующие валютные свопы (по которым мы не ждем существенных убытков): один с экспирацией в июле 2021 г. на сумму 255 млн долл. по курсу 60 руб./долл., и три свопа с экспирацией в марте-апреле 2024 г., из них два - каждый на 125 млн долл. по курсу 65,8 и 65,3 руб./долл., и один на 965 млн долл. по курсу 67,15 руб./долл.

Мы считаем, что бонды PGILLN 20 (YTM 2,86%), PGILLN 22 (YTM 3,65%), PGILLN 23 (YTM 3,58%) и PGILLN 24 (YTM 4,06%) справедливо оценены, торгуясь с премией к металлургам, учитывая дивидендную политику компании. Лучшей альтернативой считаем METINR 24 c YTM 3,93%.