Полюс - обзор компании

#AstuteInvestmentsВчера, 15 февраля, компания опубликовала финансовые результаты за 4 квартал 2017 года и за 2017 год, которые мы оцениваем как позитивные, в результате чего подтверждаем рекомендацию на покупку акций Полюса.

Краткий обзор финансовых результатов:

• Объем реализации золота увеличился на 13% и составил 2,158 млн. унций (что выше годового прогноза, составлявшего 2,075—2,125 млн. унций) против 1,9 млн. унций за 2016 год.

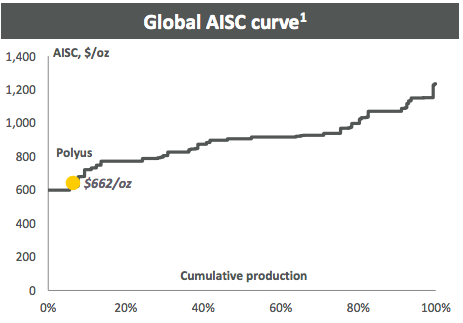

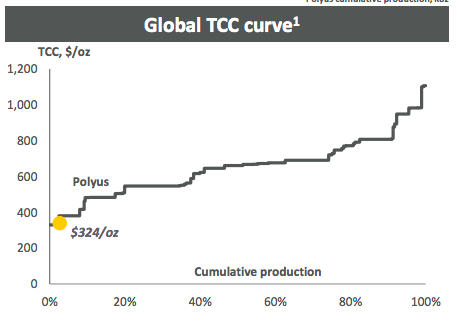

• Общие денежные затраты (TCC - total cash cost) Группы в годовом сопоставлении снизились с $389 на унцию до $364 на унцию. Укрепление рубля на 13% было компенсировано высокими операционными результатами и мерами по повышению эффективности. Совокупные денежные затраты на производство и поддержание (AISC - all-in sustaining cash cost) в годовом сопоставлении увеличились на 9% до $621 на унцию в основном за счет роста расходов на вскрышные работы (извлечение полезных ископаемых из-под горных пород) .

• Рентабельность по скорректированному показателю EBITDA в 2017 году выросла до 63% против 62% в 2016 году.

• CapEx составил $804 млн прежде всего вследствие наращивания темпов строительства на Наталкинском месторождении против $466 млн годом ранее.

• Положительный чистый операционный денежный поток составил $1 292 млн на фоне высокой EBITDA.

С точки зрения издержек на унцию золота Полюс является одним из самых низкозатратных производителей в мире.

Основные финансовые показатели:

• Net Debt/EBITDA - 1.8x (с 2.1х на конец 4Q2016)

• EV/EBITDA 2017F - 7.7x

• P/E 2017F - 7.9x

Прогноз на 2018 год:

• Компания ожидает, что общий объем производства золота в 2018 году составит 2,375-2,425 млн. унций золота против ранее объявленных 2,35-2,40 млн.

• Выход Наталкинского ГОКа во 2H2018 на проектную мощность (ранее анонсировали конец 2018 года). В настоящий момент оперирует приблизительно на 50% от проектной мощности.

Динамика акций компании за 5-и летний промежуток.