Полный расклад по stETH

@cryptoattack

Сегодня основная тема это дисконт stETH, снова манипуляции? Собрали все самое основное с картинками как вы любите.

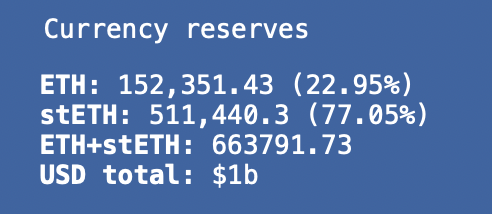

На панике, вызванной продажей крупными институционалами, кризис ликвидности stETH еще не закончился. Обмен stETH и ETH в Curve продолжал отклоняться. По состоянию на 11 июня депозит пула составлял 22,95%/ 77,05%, 1 stETH можно обменять на 0,96 ETH

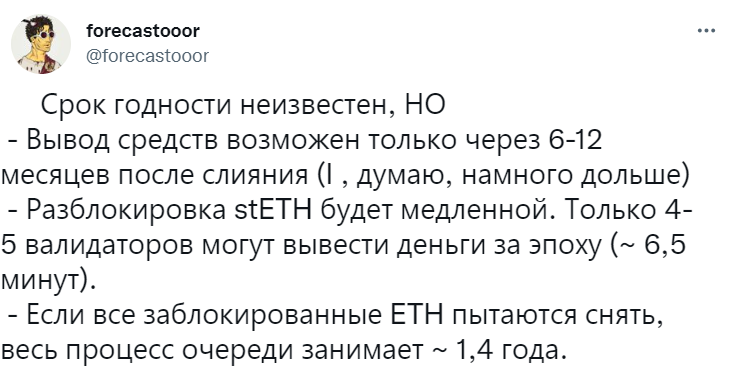

Lido предоставляет услугу «ликвидного стейкинга», благодаря которой пользователи могут заблокировать любое количество ETH, а затем получить токен stETH, который можно реинвестировать в DeFi для получения дохода. Каждый stETH можно обменять на 1 ETH после слияния. До этого момента 12,8 млн ETH в контракте на стейкинг ETH2.0 неликвидны. Lido владеет 32% (4,1 млн) из этих 12,8 млн.

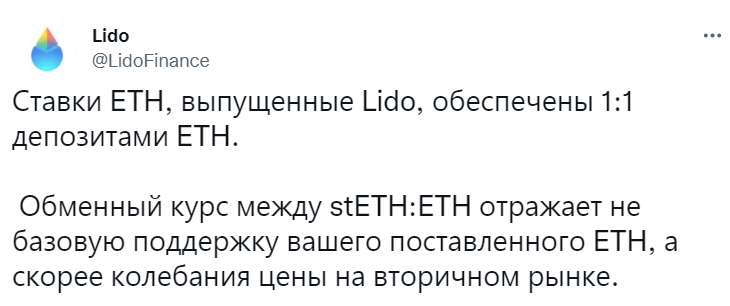

Как говорит Lido, stETH поддерживается ETH (в Beacon Chain) и сейчас рынок начинает устанавливать справедливую цену stETH.

Ценообразование stETH должно зависеть от 4 факторов:

1. Текущее стремление к ликвидности на рынке (спрос/предложение)

2. Объем и ликвидность текущего рынка (Как рынок может справиться с давлением распродаж)

3. Вероятность успешного/отсроченного слияния

4. Риск смарт-контракта

Покопаемся немного..

1) Стремление к ликвидности на рынке. На разных этапах рыночного цикла спрос на ликвидность колеблется. Когда цены растут, а ликвидность высока, ликвидировать позиции легко и недорого, и наоборот.

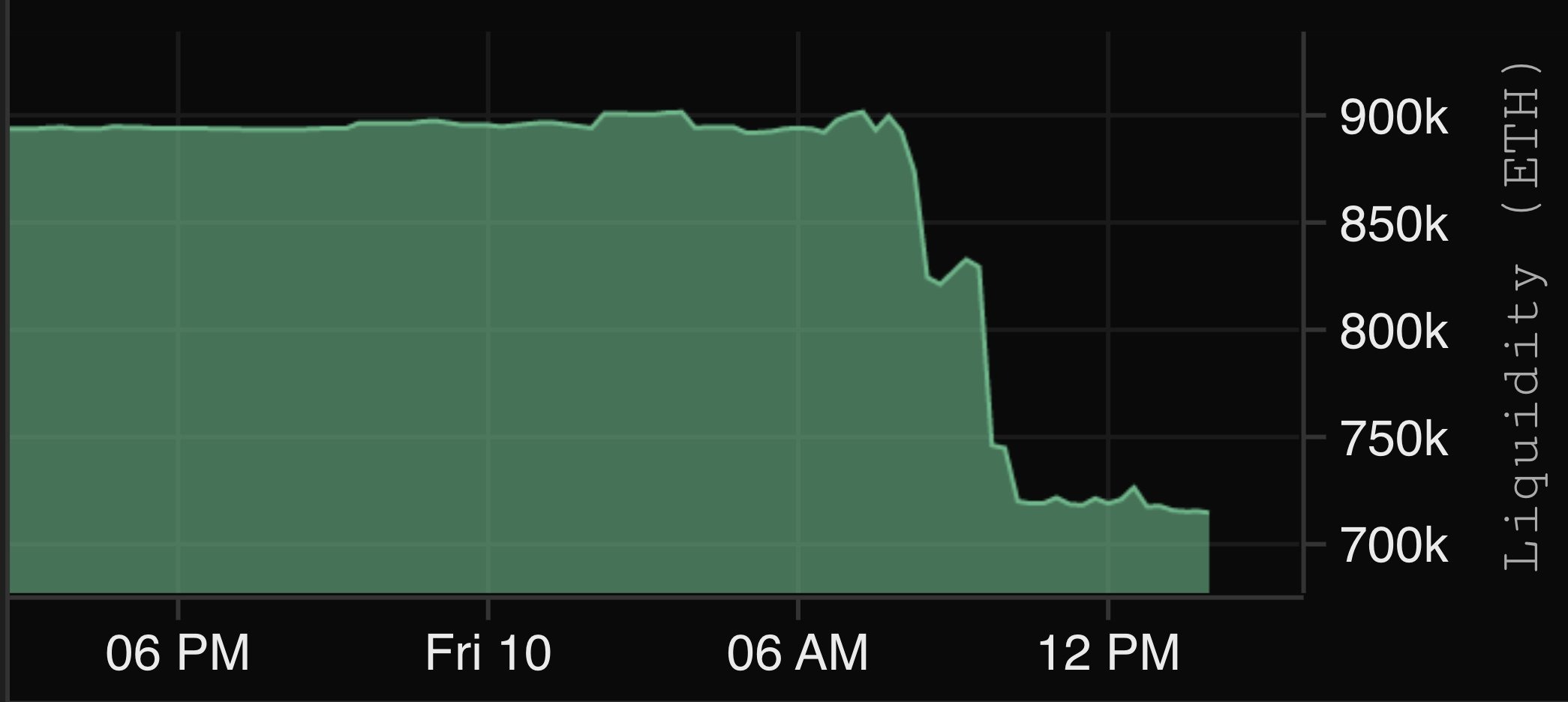

2) Объем и ликвидность текущего рынка. Общая ликвидность в пуле вчера упала более чем на 20% из-за значительных продаж из кошельков, связанных с Alameda и Celsius. Подробно здесь.

3) Вероятность успешного/отложенного слияния. Дополнительным риском является возможность задержки или даже отказа Beacon Chain, что может повлиять на stETH. Как указывает прогноз, stETH возможно будущее ETH.

4) Риск смарт-контракта. Независимо от любых рисков спроса/ликвидности/слияния, существует также риск смарт-контракта. Это довольно просто оценить, исходя из стоимости страхования депозитных договоров Lido на Nexus, которая составляет 2,6%.

Таким образом, по крайней мере, один только риск смарт-контракта (самый незначительный риск) в stETH составляет 2,6%, что примерно соответствует текущей скидке stETH / ETH. Это говорит о том, что риск stETH сильно недооценен.

Примером, аналогичным тому, как может оцениваться stETH, является GBTC, поскольку они представляют собой инвестиции в закрытые протоколы/фонды. Если вы хотите продать свою позицию GBTC, вы должны продать ее на вторичном рынке, поскольку это закрытый фонд. Пока он не будет преобразован в ETF, единственным вариантом обеспечения ликвидности являются вторичные рынки. Если вы хотите продать свой stETH, вы должны продать его на вторичном рынке до слияния.

В обоих случаях эта ликвидность, открытый риск и динамика спроса/предложения лежат в основе справедливой рыночной цены актива. Но в таком случае, почему один торгует с дисконтом 3%, а другой — с 30%, если первый добавил риск смарт-контракта с Lido. Вот ряд компаний, которые приобрели доли в stETH по этим ценам:

https://mobile.twitter.com/coryklippsten/status/1534524748360609792?s=20&t=DYm3RlKYzYFn3aidMd_O_g

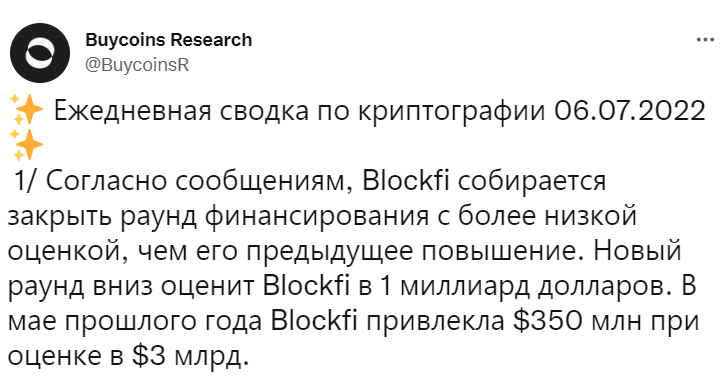

Точно так же BlockFi является одним из крупнейших претендентов на GBTC. Давайте посмотрим, как у них дела:

Сидя на 300 млн $ нереализованных убытков со скидкой менее 20%, теперь они намного ближе к 500 млн $, включая комиссию за управление. Это отражено в их недавнем снижении оценки до 1 млрд $, которая упала почти в 3 раза по сравнению с ценой в мае прошлого года. Смысл? Многие крупнейшие игроки в игре часто ошибаются, и в этом случае ряд организаций полностью неверно оценили стоимость ликвидности как в GBTC, так и в stETH, что в обоих случаях представляет собой черную дыру ликвидности.

Так что в итоге в ответ Lido и др. Мы утверждаем (авторы расследования), что годовая доходность ставок для этой ловушки ликвидности слишком мала. Может быть, эта цифра аналогична GBTC в 30%, а может быть, она выше, чем у участников рынка, вынужденных продавать. Но это не 3%.

В то же время существует мнение, что сравнения stETH с GBTC является ошибочными. stETH - это токен ERC 20, который полезен в растущей экосистеме DeFi. К нему также прилагается собственный доход, который вы не можете получить, имея только ликвидность ETH.

У stETH нет целевой привязки, он продолжает оставаться обеспеченным независимо от того, по какой цене его оценивает вторичный рынок. Возможность обменять свой stETH на вторичном рынке на ETH - это просто для удобства.

stETH не будет торговаться по цене выше 1 ETH, пока депозиты не ограничены. Это происходит из-за арбитража. Если stETH торгуется на уровне 1,05 ETH. Можно внести 1 ETH на Lido, получить 1 stETH, продать его на вторичном рынке за 1,05 ETH, получить прибыль 0,05 ETH и снизить цену на 1 stETH.

Теперь давайте посмотрим, что сейчас происходит на рынке: Ликвидность исчерпана, киты и Smart money продают. Количество stETH в кошельках Smart money упало со 160 000 stETH до 27 800 stETH за 1 месяц.

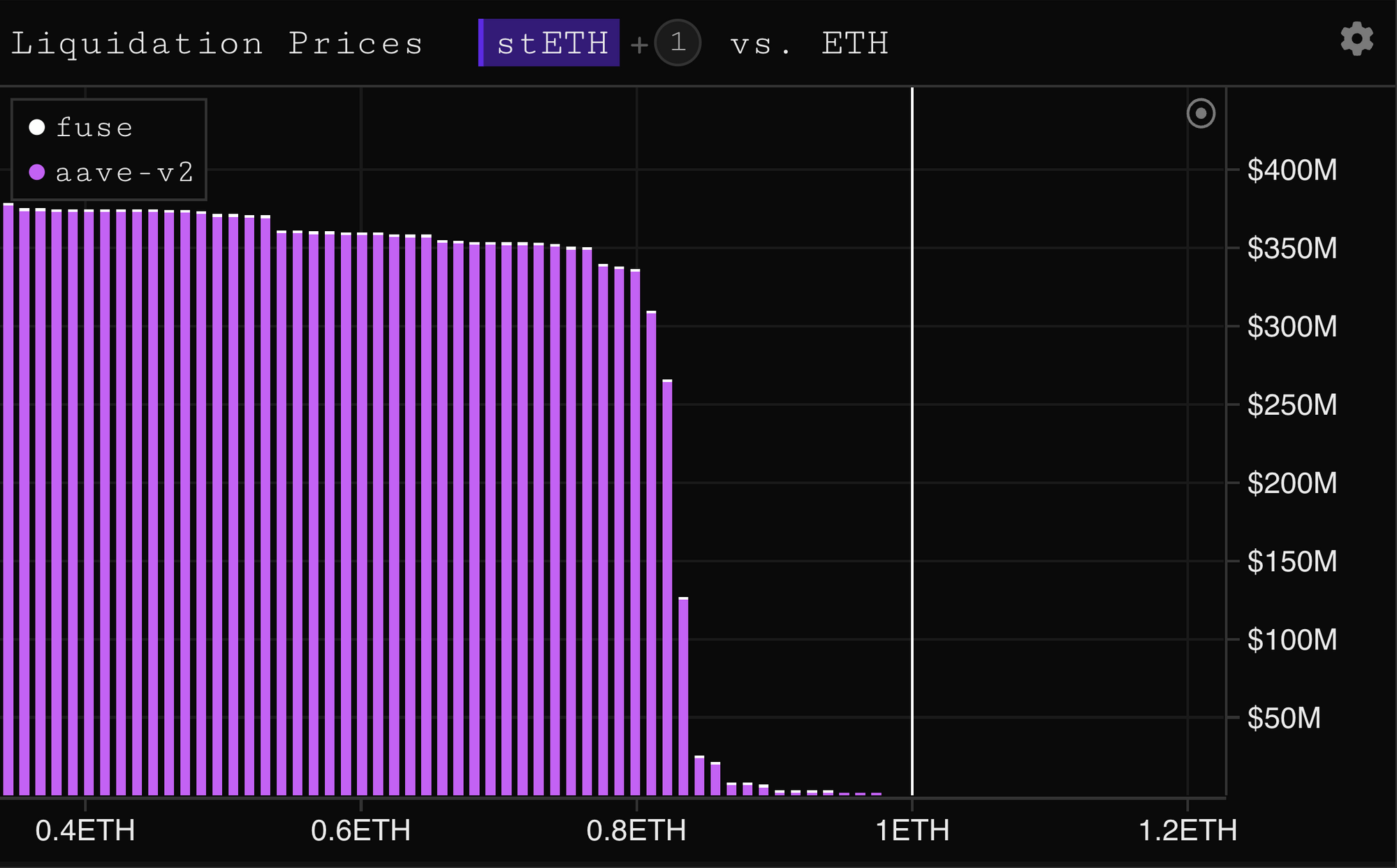

Alameda выбросили на рынок 50 615 stETH за 2 часа в среду. Вполне возможно, что кто-то намеренно привязывает курс к ликвидационным ценам stETH. Держатели stETH с привлечением заемных средств будут ликвидированы по определенным ценам stETH: ETH, если у них нет достаточного обеспечения для размещения.

Притягивание stETH к ценам ликвидации вызовет принудительную продажу и вероятно, приведёт к каскаду ликвидаций. Например, при 0,8 stETH:ETH будет ликвидировано 299 млн $. Такой тип продажи в пулы с низкой ликвидностью будет катастрофическим для краткосрочной цены.

Celsius является ЖИРНЫМ держателем stETH. На самом деле, они являются крупнейшим держателем процентов, приносящих stETH (stETH на Aave).

Если проанализировать активы Celsius в ETH, мы обнаружим, что 71% находится в неликвидных/низколиквидных типах... 510 млн $ в ETH заблокированы в контракте на стейкинг ETH2.0, доступ к которому будет недоступен до слияния. 702 млн $ находятся в stETH и их невозможно просто вывести из пулов ликвидности.

Celsius испытывает массовый вывод своих ETH и активов. В настоящее время они включили «режим HODL», который не позволяет пользователям выводить свои средства из сети Celsius. Еще одна проблема с Celsius заключается в том, что только 29% ETH Celsius являются ликвидными.

Ликвидность ETH: Большая часть ликвидности ETH депонирован в AAVE (150 тыс ETH) и COMP (45 тыс.), обе позиции имеют кредит под активы с ~45% TVL. Учитывая кредит под депонированную позицию, им придется погасить кредиты, прежде чем они смогут снять свои ликвидные ETH.

458 тыс ETH находятся в токенах StETH, что означает, что они находятся в формате ликвидных ставок. Пул ликвидности на Curve, stETH и ETH сильно разбалансирован, и на 642 тыс stETH доступно только 250 тыс ETH. Если Celsius обменяет все stETH они получат только 250 тыс, 324 000 ETH были депонированы в контракты ETH 2.0 и Celsius не будет иметь доступа к этой позиции в течение как минимум 1-2 лет. 158 тыс через Figment и 166 400 через контракт Ethereum Foundation ETH 2.0

Как этим торговать? Нужно одолжить stETH, чтобы продать его. Нет никаких фьючерсов, что затрудняет и ограничивает варианты.

Есть два основных способа сделать это:

1) Внебиржевой рынок. Если вы крупный институциональный игрок, у вас будет доступ к маркет-мейкерам и брокерам, которые могут одолжить вам stETH под залог ETH. Это невозможно для 99% участников рынка.

2) Euler finance: При 4% стоимости переноса вы можете внести ETH и занять wstETH против того, что вы можете продать на Curve, Uniswap или 1inch. Конвекция в сделке хороша, учитывая, что наибольшая стоимость - это возврат к привязке и вы должны погасить кредит, это риск 5-6%. Подобно UST, это дешевый способ делать ставки на рынке, учитывая ограниченный риск повышения стоимости stETH более чем 1: 1 с ETH.

Другой способ получить прибыль от этой сделки — купить stETH со скидкой. Если stETH торгуется с большим дисконтом, чем GBTC (30 %) и на рынке есть вынужденные продавцы в Celsius и др.

Информация представленная выше собрана из нескольких источников и не является рекомендацией к чему-либо, даже к выгулу собак. КриптоАтака