Покупка акций Illumina хорошая идея или ждет падение до 180$?

Invest_privetДавайте рассмотрим нашумевшую компанию Illumina, Inc. (ILMN), которая в целом пользуется популярностью у российских инвесторов.

Illumina относится к сектору Здравоохранение, подсектор Диагностика и исследования. Компания один из лидеров в области секвенирования генома ДНК и создала свой собственный уникальный метод секвенирования. Но сама деятельность неуникальна, конкуренция есть.

Зачем вообще это нужно?

Понимание генома человека полезно в подборе эффективного лечения и предотвращения таких заболеваний как сердечно-сосудистые, онкологические, болезни Альцгеймера и Паркинсона и др. Информация о генетических вариантах, связанных с человеческими недугами, позволяет формировать научно-обоснованный подход при их диагностике и лечении.

С сайта Illumina «Illumina, мировой лидер в области секвенирования ДНК и технологий на основе массивов, способствует развитию наук о жизни, онкологии, репродуктивного здоровья, генетических заболеваний, сельского хозяйства, микробиологии и других развивающихся сегментов. Мы стремимся улучшить здоровье человека, раскрывая силу генома. Эта миссия лежит в основе всего, что мы делаем, от реализации прорывов, которые приближают нас к реализации точной медицины, до предоставления ценности нашим инвесторам.»

Результаты могут быть использованы при создании систем для проведения дифференциальной диагностики и выявления генетической природы заболеваний, для проведения персональной терапии и подбора методик лечения на основе анализа индивидуальных генетических характеристик.

Компании, занимающиеся данной деятельностью:

Действующие лидеры на рынке: Illumina, Thermo Fisher Scientific, Oxford Nanopore Technologies (не торгуется). Более 10 компаний, занимающихся ранее разработкой данной продукции признаны банкротами.

Вот так выглядит аппарат секвенирования генома, похож на принтер или сканер:

В общем, это крайне перспективное направление. С каждым годом, на мой взгляд, спрос будет расти. Конкуренция есть, но не значительная. Практически во всех прочитанных статьях про секвенирование Illumina упоминается как лидер отрасли и пионер развития индустрии.

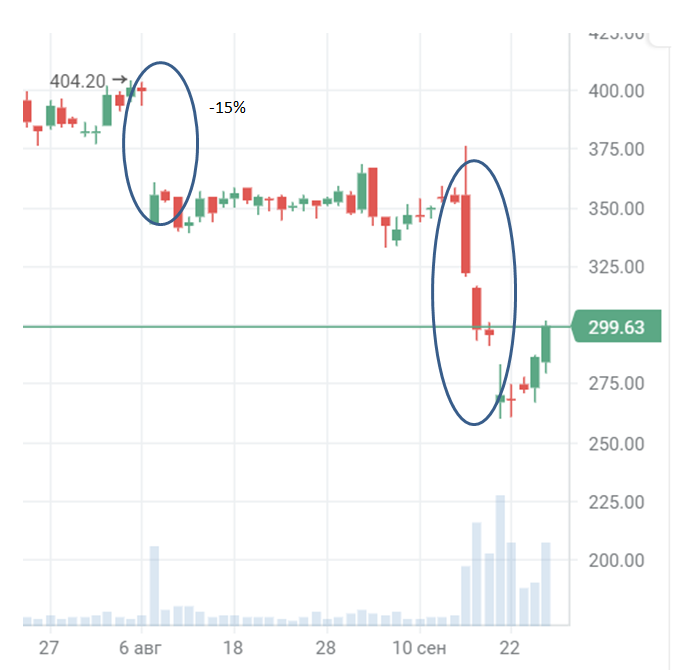

Рассмотрим график котировок акций:

В целом график интересный и неоднозначный. С 2018 года боковик между значениями 260$-380$. Диапазон 50% в целом неплохой. Это была одна из причин покупки на уровне 257$.

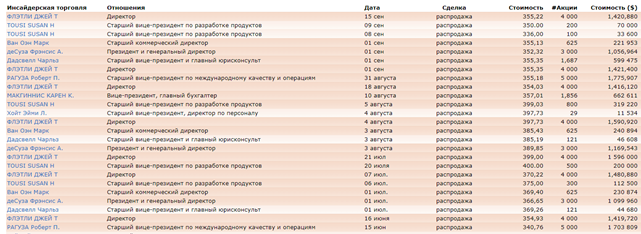

И можно заметить продажи инсайдерами именно с этого уровня 350-380$:

Перейдем к финансам:

Компания прибыльна и финансово устойчива. Рентабельность деятельности 20,68%. Долговая нагрузка Долг/EBITDA=1,71.

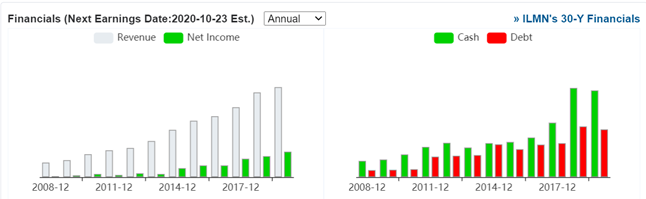

Обратите внимание на рост выручки и прибыли.

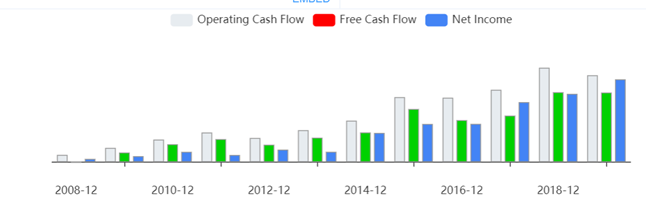

Рост операционного денежного потока:

Компания по текущей цене стоит дорого по мультипликаторам.

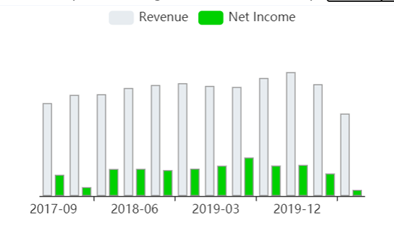

То есть в целом можно сказать, компания отличная, но оценена вполне справедливо. Чтобы котировки росли дальше – необходимо поддерживать темп роста чистой прибыли и выручки. Однако ситуация с Ковид накладывает отпечаток и видно существенное снижение выручки и прибыли за 2 кв. 2020г:

Выход плохого отчета за 2 кв. 2020г 5 августа обрушил котировки на 15%, а информация 16 сентября о покупке компании GRAIL за 8 миллиардов долларов еще на 30%. Таким образом, компания чуть больше чем за месяц упала на 40%.

В чем причина резкого падения котировок в сентябре?

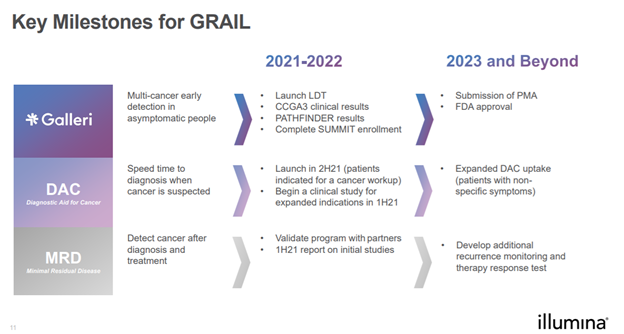

Информация 16 сентября о покупке компании GRAIL за 8 миллиардов долларов. GRAIL разрабатывает жидкий продукт для биопсии Galleri. Жидкая биопсия обнаруживает рак, идентифицируя фрагменты ДНК в крови, отколовшиеся от опухолевых клеток. То есть компания занимается созданием скриннеров по обнаружение рака на начальном этапе. Безусловно, это также поможет в оперативном и эффективном лечении.

Проблема в том, что самого продукта еще нет и это все на этапе исследования и разработок.

Интерес состоит в том, что GRAIL первоначально создавалась Illumina и была в дальнейшем выделена. GRAIL привлекла в ходе исследований 2 млрд $. И внимание, Illumina приобретает компанию за 8 млрд $. Вообще, я ранее читала о таких схемах вывода денежных средств (у того же самого Герасименко кейс с Enron, который стал банкротом в 2001 году). Краткая суть, создают компанию, якобы продают независимым собственникам, а потом выкупают обратно в 5 раз дороже. Здесь, вероятнее, другая история, так как Illumina достаточно устойчива в отличии случая с тем же Enron.

Но то, что инвесторы остались недовольны сделкой понять можно. Пока это читается так на сухом языке финансов – отдана огромная сумма денег за убыточную компанию, которая будет продолжать съедать много денег на исследования и разработки, но ничего приносить не будет.

Однако, стратегически Illumina мыслит по-другому, и видит рынок онко скрининга к 2035г в 75 млрд $.

Как видите, сам продукт если выйдет, то не ранее 2025г:

Illumina в презентации показывает, что ей не хочется быть только продавцом аппаратов для расшифровки генома. Опыт, знания она хочет направить на создание скриннеров и это даст ей возможность долгое время оставаться лидером в отрасли.

Однако зарубежные аналитики не были столь радужными и практически все разом понизили оценки по акциям компании и оценка опустилась до 280$ за акцию:

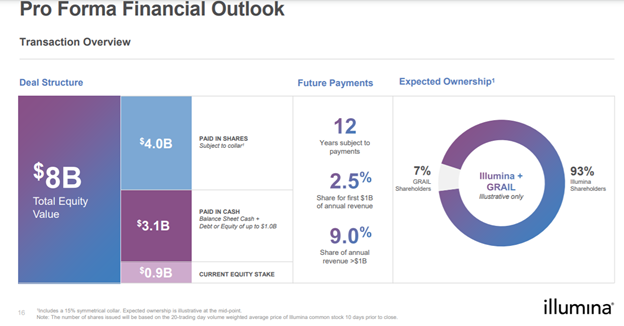

Сама сделка на 8 млрд $ будет проходить отчуждением 3,1 млрд $ реальным кэшем и 4 млрд $ акциями.

Еще один камень преткновения Illumina продает системы секвенирования следующего поколения (NGS), используемые для секвенирования ДНК Galleri.

Возможно, приобретение компанией Illumina GRAIL может повредить ее отношениям с другими клиентами. Аналитики Cowen, например, писали своим клиентам, что «почти каждый из основных клинических клиентов Illumina (и многие новые клиенты) имеют амбиции разработать инструменты для скрининга рака на основе жидкой биопсии». Один из нынешних лидеров на рынке жидкой биопсии, Guardant Health , является клиентом Illumina с 2014 года.

https://www.fool.com/investing/2020/09/22/is-illumina-making-an-8-billion-blunder/

То есть здесь может быть жесткий конфликт интересов , когда речь идет о завоевании рынка на 75 млрд $.

Моя субъективная оценка по покупке: конечно, это негатив. У компании кэша на счетах 1.7 млрд $. А значит будет рост кредитов. Растет долговая нагрузка, расходы на исследования, что будет давить на финансовое положение компании.

Общий вывод:

Падение котировок компании не связано с рыночной ситуацией и обосновано. Не смотря на то, что котировки отскочили не факт, что они будут продолжать рост. Высокая вероятность ухода опять к 250 $. И работа в боковике 200-300$ за акцию. Ниже уходить причин пока не вижу. И выше тоже – компания оценена справедливо + риски покупки.

Но мне нравится идея покупки этой компании на долгосрок. То есть сочетание уже хорошей действующей компании с венчуром. Если сложится, как прогнозирует Illumina, это может повысить котировки в несколько раз в 2025 г. Еще раз это венчур, если идея не сработает, будет аналогичное падение.

Надеюсь было интересно. Ставьте лайки, подписывайтесь на канал @invest_privet )))