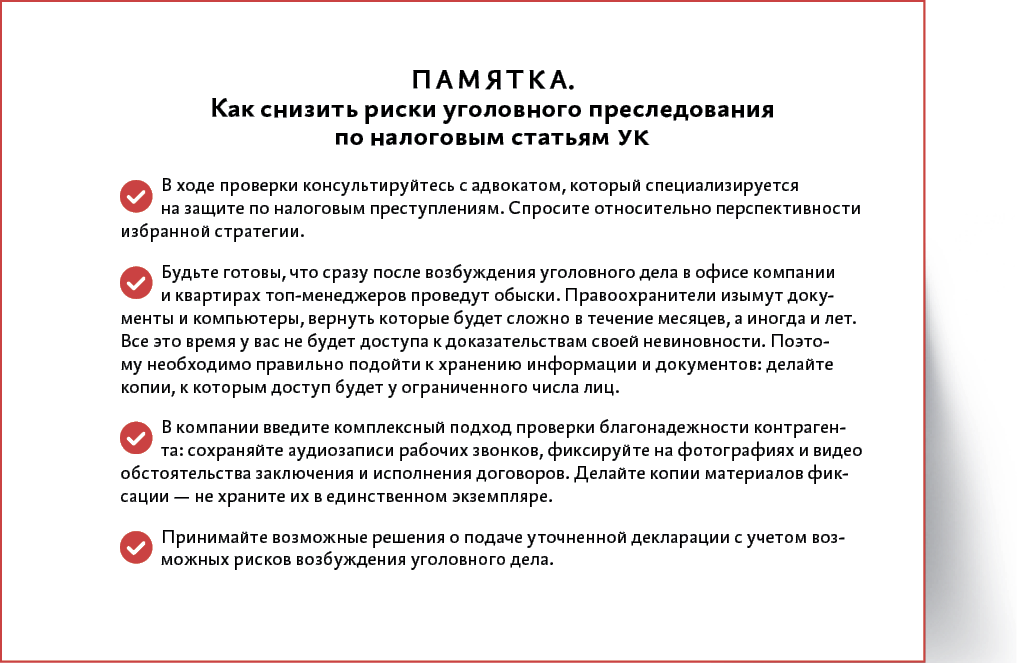

Почему новый Пленум по налоговым преступлениям увеличит число проверок и приговоров

https://t.me/cashevar

Пленум принял новое постановление по налоговым преступлениям. Верховный суд из итогового текста убрал пункт, которого боялся бизнес: признавать налоговые преступления длящимися, то есть без сроков давности. В статье разобрали выводы Пленума и выяснили, почему теперь налоговые инспекции, следователи и судьи будут чаще смотреть на налогоплательщиков как на преступников.

Сроки давности по налоговым составам УК решили не отменять

Пленум не стал признавать налоговые преступления по трем статьям УК длящимися

ст. 198 УК это уклонение от уплаты налогов, сборов гражданином или аналогичных сумм, которые подлежат уплате компанией

ст. 199 УК неисполнение обязанностей налогового агента.

по ст. 199.1 УК в ходе обсуждения Верховный суд дал толкование, которое позволяет моментом окончания преступления считать день добровольного погашения либо взыскания недоимки.

В уголовном законодательстве предусмотрены сроки давности, то есть предельные сроки, по истечении которых виновное лицо нельзя привлечь к уголовной ответственности. Например, по части первой статьи 199 УК срок исковой давности составляет два года. Этот срок применим к двум случаям. Во-первых, когда недоимка составляет сумму от 15 до 45 млн руб. Во-вторых, при недоимке от 5 до 15 млн руб., но при этом если она больше 25 процентов от суммы всех налогов, взносов и сборов, включая саму недоимку.

Пример того, как ранее суды применяли сроки давности:

в 2019 году ИФНС вынесла решение о доначислении 14 млн руб. НДС по итогам проверки за 2015–2016 годы. Сумма всех начислений с учетом доначисленных 14 млн руб. за 2015–2016 годы составляет 55 млн руб. Таким образом, доначисление составляет 25,45 процента, что подпадает под часть первую статьи 199 УК.

Последнюю декларацию по НДС за период 2015–2016 годов компания подала 25 января 2017 года. С этого момента начинает течь срок давности, который истекает 25 января 2019 года в 23.59. Уголовное дело нельзя возбудить с 00.00 26 января.

Что же касается части второй статьи 199 УК, которая предусматривает более строгое наказание, то здесь срок давности — 10 лет. Поэтому невозможно возбудить дело за пределами этого срока.

Такой принцип действовал раньше. Однако в ходе обсуждения нового постановления Пленума представители Верховного суда указали: и раньше ничто не мешало моментом окончания преступления считать день добровольного погашения либо взыскания недоимки. Такое толкование закона означает, что теперь уголовное дело можно возбуждать, несмотря на дату образования недоимки: хоть за 2016 год, хоть за 2006-й.

Фактически можно взять период 2006–2018 годов, на основании заключения ревизоров Отдела экономической безопасности и противодействия коррупции насчитать 800 млн руб. недоимки, возбудить уголовное дело, наложить арест на счета и закрыть таким образом бизнес. Причем в следственных органах мало специалистов, которым можно объяснить, что раньше требования к проверке контрагентов были совершенно иными, «вся отрасль работала через торговые дома», «контрагент не реализовывал продукцию напрямую, только через посредника».

Это относится и к срокам давности по статье 199.1 УК — неисполнение обязанности налогового агента. Еще недавно в целях оптимизации компании использовали схему с кипрскими компаниями.

Пример:

дело группы «Черкизово» 2017 года, когда по статье 199.1 УК возбудили дело в отношении директора. Его обвиняли в том, что в результате схемы в бюджет не перечислили 288,3 млн руб. В деле фигурировал период 2014–2015 годов.

С отменой срока давности ничего не мешает вменить уголовную ответственность за более ранние периоды. При этом данная компания была не единственной, кто использовал схему: не всегда для оптимизации, а потому что это делали все, и так было удобно.

Предыдущее постановление Пленума ВС от 28.12.2006 № 64 по налоговым преступлениям теперь утратило силу

С одной стороны, ничего в части сроков давности в новом постановлении не изменилось. С другой — толкование от судей Верховного суда, которое они высказали в ходе обсуждения и принятия постановления, позволяет моментом окончания преступления считать день добровольного погашения либо взыскания недоимки. Остается только надеяться, что правоохранители не слышали новое толкование и сроки давности правоприменители не отменят.

Директора и бухгалтера привлекут как гражданских ответчиков

Верховный суд своеобразно интерпретировал постановление Конституционного суда о том, что можно привлечь физлицо к гражданско-правовой ответственности за вред, который причинен в результате налогового преступления, после внесения в ЕГРЮЛ записи о прекращении работы компании.

Это допустимо и в случае, когда компания фактически уже недействующая, в связи с чем взыскать с нее или с контролирующих лиц недоимку в порядке налогового и гражданского законодательства невозможно.

Постановление КС от 08.12.2017 № 39-П

Пленум решил пойти дальше в данном вопросе. Он указал, что физлицо можно привлечь в качестве гражданского ответчика, если невозможно удовлетворить требования об уплате обязательных платежей с учетом рыночной стоимости активов компании-налогоплательщика. То есть в ходе расследования дела оперуполномоченный добавит в материалы рапорт, в котором напишет: активов недостаточно. Это послужит основанием для того, чтобы взыскать недоимку, пени и штраф с директора и бухгалтера.

Уголовное дело возбудят, даже если налогоплательщик уплатит недоимку

Пленум заложил в постановление очевидное противоречие. Он указал: если налогоплательщик включил в налоговую декларацию или иные обязательные к подаче документы заведомо ложные сведения, но затем до истечения срока уплаты налога, сбора сумму обязательного взноса уплатил, то в его действиях нет состава статей 198 и 199 УК. При этом Верховный суд сделал ссылку на пункты 4, 6, 7 статьи 81 НК, в которой указано, что налогоплательщик освобождается от ответственности в случае подачи уточненной декларации и уплаты недоимки и пеней после истечения срока уплаты налога. Данное противоречие дословно перешло из утратившего силу постановления Пленума от 28.12.2006 № 64.

Помимо правовой неопределенности данное толкование не решает большую проблему. Часто налогоплательщики, когда не желают нести все риски, которые связаны с возбуждением уголовного дела, еще на стадии передачи материалов в следственный орган принимают решение, что лучше погасить недоимку, штраф и пени. Но в этом случае они сталкиваются с тем, что нет соответствующего правового механизма. Согласно УПК, в связи с возмещением уголовное дело можно только прекратить, но это не будет основанием отказать в возбуждении уголовного дела.

Если бы Верховный суд указал, что возмещение недоимки, штрафа и пеней признается добровольным и окончательным отказом от доведения преступления до конца, в связи с чем состав преступления отсутствует, то данное обстоятельство послужило бы основанием отказать в возбуждении дела по пункту 2 части 1 статьи 24 УПК. Однако Пленум этого не сделал и продублировал формулировку из предыдущего постановления.