Почему не было роста после одобрения Bitcoin ETF?

TaisiaВ данном обзоре хотелось бы рассмотреть очередной пример по контролируемому изменению рыночного сантимента для достижения требуемых целей в манипулировании BTC, а именно: активно продвигаемый на протяжении нескольких лет тезис - что ETF на биткоин создаст принципиально новые условия для роста цены биткоина, за счет привлечения на рынок институциональных инвесторов.

Разнообразные заявки на Биткоин ETF неоднократно и безуспешно подавались в течение нескольких лет. В момент очередного этапа подачи в 2021 году, нам было вполне очевидно, что спотовые "Physically Backed" ETF одобрены точно не будут. Об этом практически прямым текстом декларировал председатель Комиссии по ценным бумагам США, демократ Гари Генслер. Указав, что шанс на одобрение есть только у заявок на базе уже торгующихся биткоин-фьючерсов на СМЕ. Были озвучены следующие критерии:

- инструмент, лежащий в основе ETF, уже торгуется на публичном рынке

- инструмент подходит под закон об инвестиционных компаниях от 1940 года

Примечательно, что заявки от 2018-го года отклонялись с несколько иными формулировками:

- невозможно контролировать ограничения по распределению долей владения у отдельных лиц. "По данным блокчейна 4,11% кошельков содержат 96,53% всех Btc, а Топ-4 контролируют 3,13% всех BTC" (здесь и далее цитаты из отказа на заявку NYSE -ARCA еще от 2018 года);

- использование "ботов" для манипулирования ценой;

- заявители не смогли доказать, что они смогут обеспечить efficiency, competition, and capital formation.

Что, по мнению комиссии, говорило о высоких рисках манипулятивной деятельности и повышенной волатильности наряду с накрученными объемами торгов на спотовых криптобиржах и множеством P&D групп в телеграмме.

Однако почему в 2021 ETF все же был одобрен? Ведь, технически, предпосылки и фактические условия остались прежними. Возможно, потому что биткоин-фьючерсы на CME курируются родственным SEC агентством: Комиссией по торговле товарными фьючерсами (CFTC), где ранее председательствовал упомянутый Гари Генслер, назначенный на пост главы SEC 14 апреля 2021.

До своей карьеры в федеральном правительстве Генслер работал в Goldman Sachs, где он был партнером и соруководителем финансового отдела. В интервью CNBC Генслер открытым текстом пояснил, что одобрение стало возможно после того, как "дочернее агентство SEC" - (CFTC) порекомендовало включить биткоин-фьючерсы на CME в тот самый закон о защите инвесторов от 1940 года.

Родственность тут, похоже, не только бюрократическая, но и "корпоративная".

А что если причина не только в этом?

Вспомним активно продвигаемый последние несколько лет во всех западных (и не только) СМИ сантимент, что с приходом на рынок "институциональных инвесторов", биткоин ожидает незабываемый рост, и что именно запуск биткоин-ETF откроет для них двери для прямого инвестирования в криптовалюту. Причем, публично поддерживали эту точку зрения даже структуры типа JP-Morgan. А количество заявок на ETF в 2021 году значительно превышало список от 2018-го года.

И вспомним также, как активно использовался этот же сантимент для тех самых "повышенных манипулятивной деятельности и волатильности", так неодобряемых комиссией по ценным бумагам. А также тот факт, что вся информация о ходе рассмотрения заявок мгновенно публиковалась именно через CoinDesk, принадлежащий с 2016-го года, холдингу DCG Барри Сильберта, сразу же вызывая ценовую реакцию. Но мы слишком рано обратились к заговорам, давайте вернемся к итогам свершившегося одобрения.

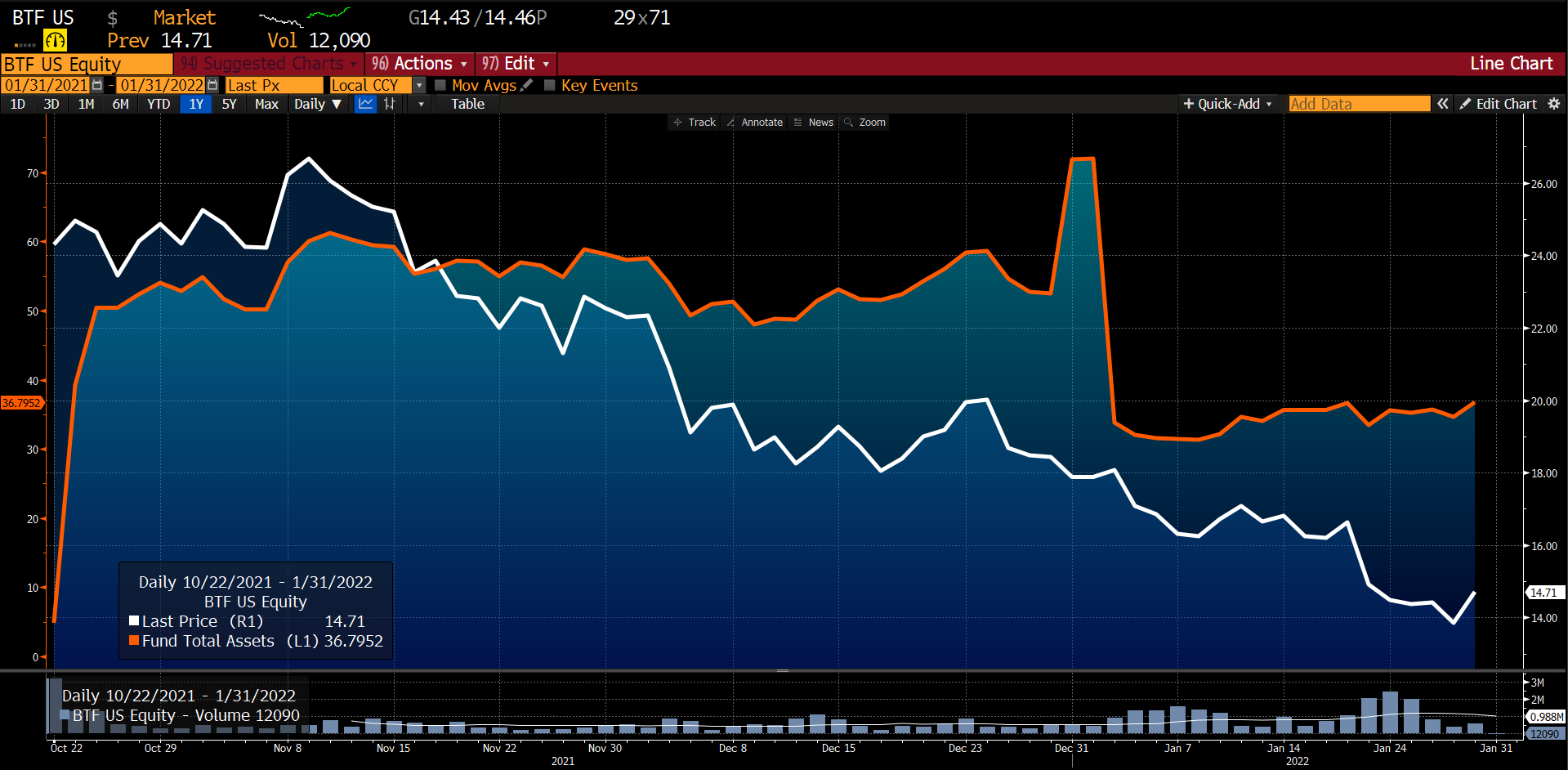

Итак, 19 октября 2021 года на Нью-Йоркской фондовой бирже после одобрения стартовали торги первого биткоин-ETF от компании ProShares под тикером BITO.

Да, по итогам первого дня, Bito вошел в топ-15 биржевых фондов по наиболее активному старту в первую торговую сессию и затем достиг лимита максимально разрешенного объема контрактов на текущий месяц, предусмотренного правилами Чикагской товарной биржи (CME), поэтому фонду пришлось оперативно заключать контракты на следующий месяц. В какой-то момент активы под управлением фонда достигали $1,2 млрд.

Чуть позднее были одобрены еще две аналогичные заявки

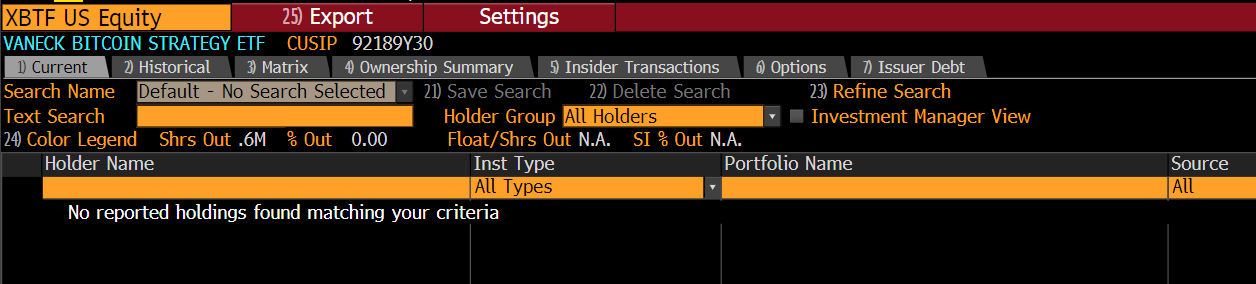

BTF от Valkirie Investments и XBTF от Vaneck

Давайте же ознакомимся с держателями данных инструментов и посмотрим на количество "институционалов" на конец января 2022 (примечание - данные отображаются по факту предоставления отчетности и становятся доступны с задержкой, но в целом тенденция ясна).

Как мы можем увидеть из отчетности, доля институциональных держателей BITO (% of shares held) составляет 0,37%(!!!). т.е. из $960 млн, "дорвавшиеся" до возможности инвестиций институционалы, владеют shares лишь на $3,55 млн.

Можно ознакомиться даже с поименным списком счастливчиков, особенно изумляет там Banco do Brasil. Список с количеством shares доступен по ссылке.

У BTF от Valkirie Investments почетные 0.01% институциональных держателей:

У XBTF от Vaneck - ноль...

Кто же является держателями остальных "процентов"? Как вы уже могли догадаться - мы с вами, т.е. обычный ритейл, которому радостно вручили заведомо невыгодный в плане потерей от расходов на содержание фонда, комиссий и роллирования (переноса) фьючерсных контрактов, инструмент. Недаром, BITO мгновенно стал торговаться даже в РФ на СПБ бирже.

Итого, логично предположить, что настоящим мотивом для собственно запуска данных инструментов был прежде всего банальный заработок на этих самых комиссиях и прочем. По приблизительным подсчетам, годовые потери от удержания BITO могут составлять 10-19%. То есть, заработок этот не наш с вами, а организаторов - оператора ETF ProFunds Group и маркетмейкеров фьючерсов на биткоин. Нехитрые подсчеты, произведенные после запуска, показывали, что гораздо более прибыльной инвестицией являлась бы прямая покупка самого BTC.

И вполне очевидна одна сторона выгодоприобретателей.

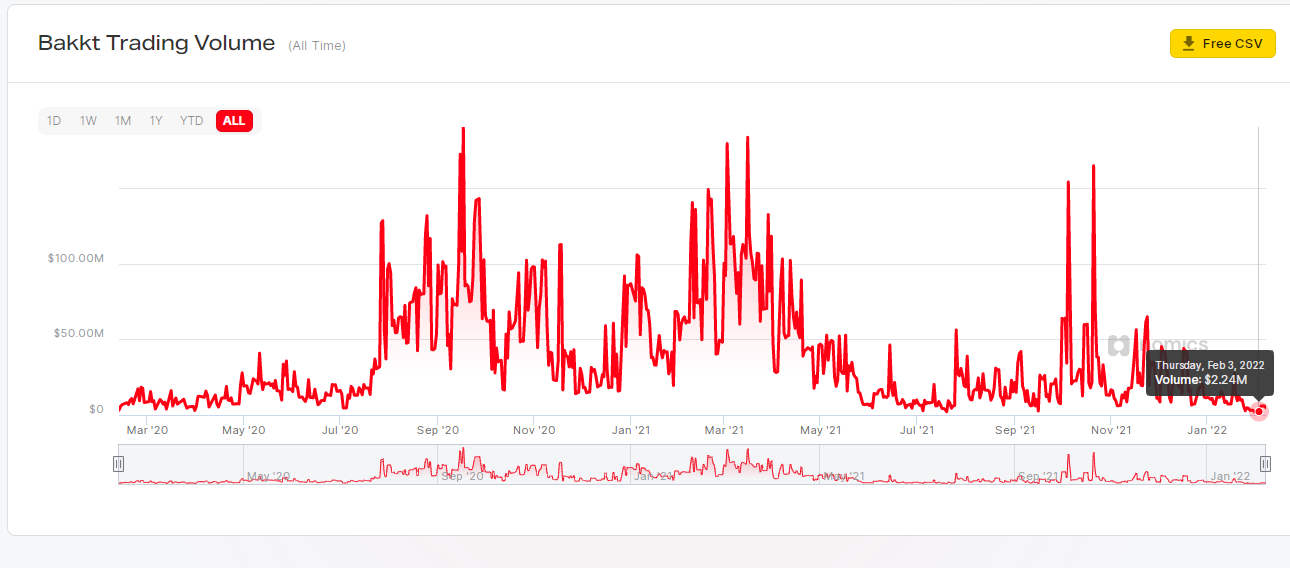

Но давайте чуть отвлечемся и вспомним еще одного представителя "позитивного новостного фона" - многострадальный Bakkt, который тоже должен был стать той самой дверью для институционалов, а еще позволять покупать кофе в Starbuks (нет).

После не самого успешного старта и почти ежедневных сообщений о мини-рекордах прироста объема торгов, мы видим, что на текущий момент дневные объемы там вообще мизерные, около $2-5 млн. За два года работы, пики по объемам не превышали $190 млн.

Еще один яркий поставщик "ненастоящих дверей" - Grayscale из нашего любимого холдинга DCG Барри Сильберта.

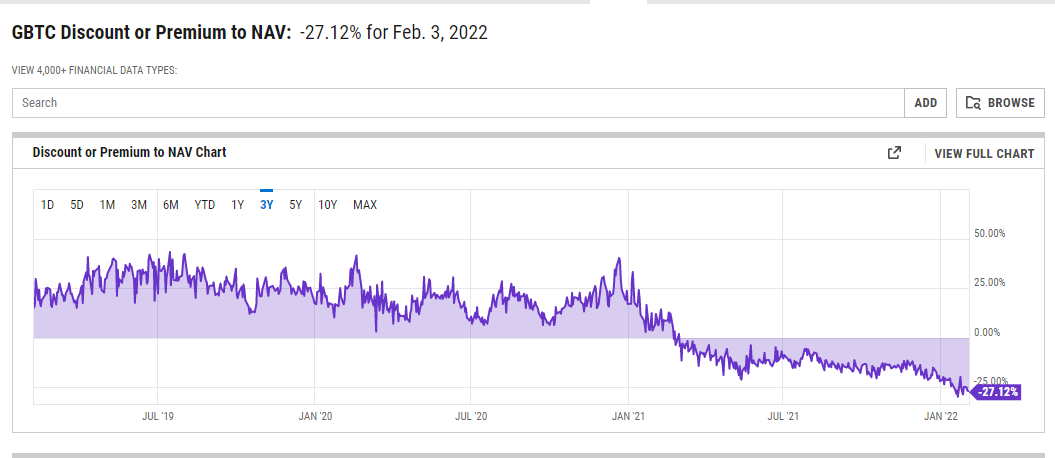

Изначально предполагалось, что аккредитованные инвесторы смогут подписаться на первичное размещение новых акций GBTC с шестимесячной блокировкой до того, как будут разрешены продажи на вторичном рынке. Хедж-фонды, использующие эту стратегию, могли занимать биткойны для обмена на GBTC, а затем через шесть месяцев продавать эти акции GBTC с премией 10–20% к спотовой цене биткойна, забирая разницу. Однако, эта возможность исчезла с 2021 года, поскольку предложение GBTC быстро росло из-за скопления средств, а розничный спрос на акции GBTC на вторичном рынке уменьшился из-за конкуренции со стороны других продуктов и инструментов.

В результате, с февраля 2021 GBTC стабильно торгуется с отрицательной премией к цене NAV, и плюс еще взымает комиссию в размере 2% за хранение, что является достаточно высоким показателем для пассивного фонда.

Grayscale тоже очень хотели попасть на main market и подали заявку на преобразование своего траста в спотовый ETF, но пока что продолжают торговаться только на OTC.

По соседству с ними, там же на ОTC, и Bitwise Asset Managment с фондом на базе индекса криптовалют из TOP-10, запущенным в 2017-ом году, которые тоже безуспешно пытались попасть на main market еще в далеком 2018. Последние, кстати, сейчас пытаются рекламировать свой продукт в prime-time Bloomberg TV, но, тем не менее, объемы говорят сами за себя.

Кстати, с сентября 2021 года, акции фонда тоже торгуются с отрицательной премией.

Полагаю, что приведенных по разным инструментам данных, достаточно для того, чтобы поставить под сомнение состоятельность внушаемого нам тезиса "мы привлечем на рынок институционалов c помощью биткоин ETF".

А теперь обратимся к менее громкой новостной повестке, которая прошла практически незамеченной на фоне томительного ожидания ETF.

Например, заявление о том, что один из крупнейших в мире инвестиционных фондов с активным управлением, Fidelity Investments (на конец 2021 года имели AUM (активов под управлением) на $3.7 трлн и AUA (активов клиентов под администрированием) на $11.1 трлн, запускает фонд с прямым инвестированием в криптовалюты.

Из новостей 2018-го года:

"Главный исполнительный директор Fidelity Эбигейл Джонсон — одна из самых известных на Уолл-стрит сторонников технологии блокчейна, поддерживающей Биткойн, работает в этой области с 2014 года. В 2018 году она основывает Fidelity Digital Assets, подразделение, предназначенное для управления криптоактивами, для хедж-фондов, Family Offices и торговых фирм.

Пассивно управляемый фонд, работающий только с BTC, будет доступен квалифицированным инвесторам через Family Offices, зарегистрированных инвестиционных консультантов и другие учреждения. Кастодиальное хранение будет обеспечено самим фондом Fidelity Digital Assets. Также будут предложены услуги OTC-desk. Минимальная инвестиция составляет $100 000.

2020 год:

"Управляющий капиталом из Бостона изложил в заявлении для Комиссии по ценным бумагам и биржам, что он начнет предлагать инвестировать в индексный фонд Wise Origin Bitcoin I через новое бизнес-подразделение под названием Fidelity Digital Funds."

Для инвесторов с меньшими вложениями свои услуги предлагали более мелкие представители вроде Pantera Capital, под управлением бывшей звезды из Goldman Sachs или One River digital (в них самих инвестировал и Goldman Sachs, к слову), Galaxy Digital Capital Management (подразделение для инвестиций в криптовалюту и платформа для майнеров, глава Аманда Фабиано — бывший топ-менеджер финансового холдинга Fidelity Investments), и многие другие.

По данным Autonomous Research, на 2018 год существовало уже более 370 крипто-фондов, управляющих активами на сумму до 10 миллиардов долларов.

Ну и, в конце концов, к услугам желающих всегда были Coinbase Custody + OTC, которые, в дополнение ко всему, приобрели и старейшего лицензированного провайдера кастодиальных услуг XAPO.

На 16 августа 2019 в хранилищах Coinbase Custody были размещены цифровые активы на более чем $7 миллиардов от 120 институциональных клиентов из 14 стран.

Аналогичные услуги предлагает с 2013 года и компания BitGo.

Ждали прихода институционалов в крипту? Но они уже давно там!

Резюмируя все данные, как вы думаете, обладая такой свободой выбора для прямых инвестиций в криптовалюты, будет ли у институциональных инвесторов потребность приобретать сомнительный и невыгодный суррогат? Нужны ли им "ненастоящие двери", если они уже давно вошли в "настоящие"?

Скорее всего, им - нет. Зато, мы в очередной раз увидели, как важно не поддаваться эмоциям, намеренно вызываемым у ритейла, используемого лишь в качестве "мяса". Ведь торговая активность на традиционных криптобиржах в период запуска ETF била все рекорды. Но, по факту, о нас в очередной раз просто "разгрузились", как и в ситуации с листингом Coinbase (COIN) 14 апреля.

Bот тут мы и приходим ко второй стороне выгодоприобретателей, которыми, наряду с биржами, возможно, и были те самые ожидаемые нами "институционалы".