Почему контроль кривой доходности со стороны ФРС будет бычьим знаком для золота

PetrovichВ среду председатель ФРС Джером Пауэлл заявил, что рассматривает возможность "контроля кривой доходности". Ранее, в 1940-х годах, когда Федеральная резервная система контролировала кривую доходности, она создала глубоко отрицательные реальные процентные ставки. Если бы это повторилось сегодня, то это привело бы к скачкообразному росту цены на золото.

В связи с текущим экономическим кризисом федеральный дефицит США достигает "беспрецедентных" уровней. По предварительным данным, дефицит федерального бюджета в этом году составит 4 триллиона долларов, что более 15% ВВП. Хотя, по мере разрастания кризиса, эти цифры, скорее всего, будут еще значительней к концу года. На протяжении всей истории только в Первой и Второй мировых войнах имели место дефициты такого масштаба.

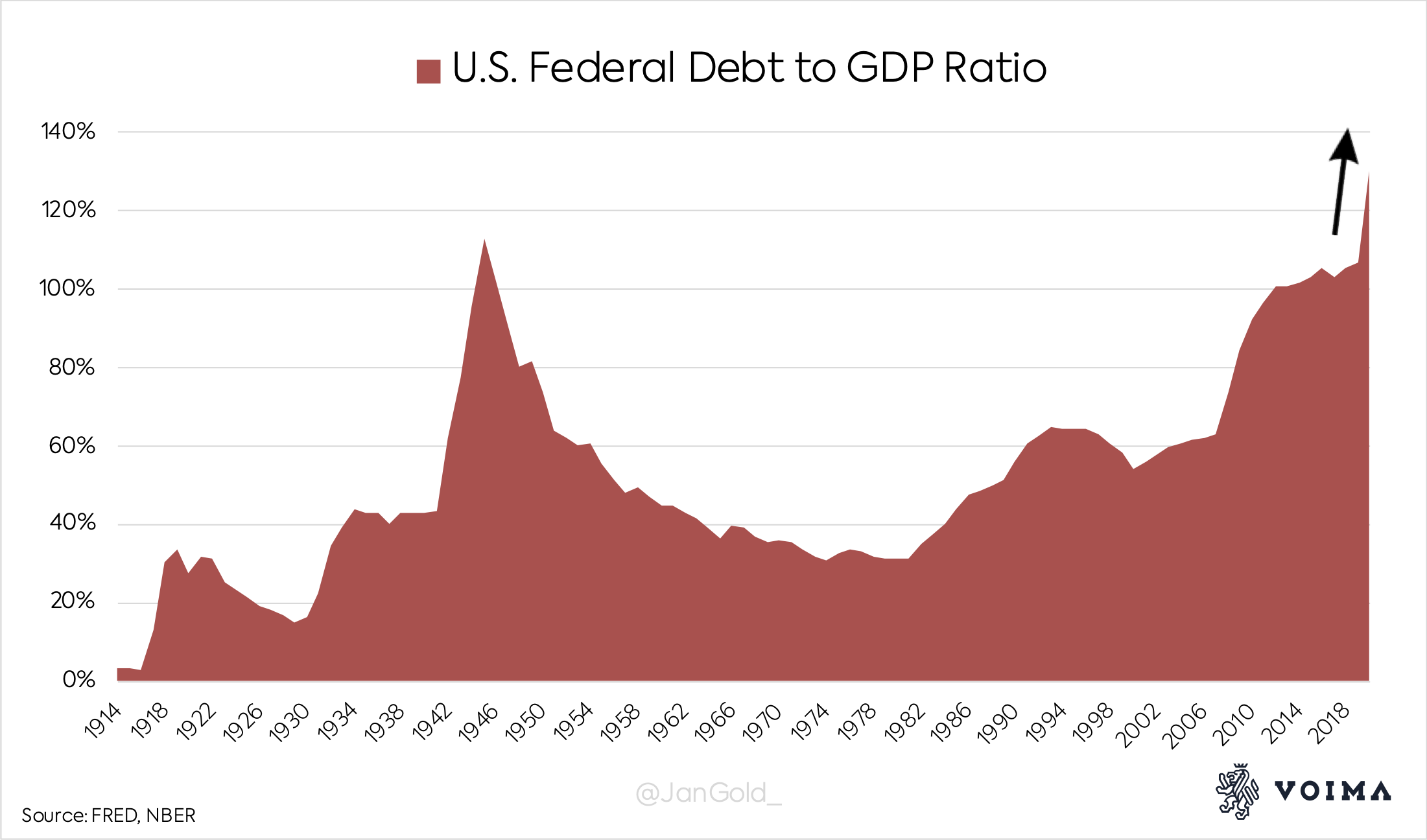

По мере сокращения ВВП и роста дефицита федерального бюджета "отношение государственного долга к ВВП" стремительно растет. По данным сайта usdebtclock.org, на момент написания статьи отношение государственного долга США к ВВП составляет 130%. Всего несколько месяцев назад это соотношение было 110%. На диаграмме ниже видно, что отношение государственного долга к ВВП растет темпами, сравнимыми с периодом, когда началась Вторая мировая война.

Чего многие не знают, так это того, что в начале Второй мировой войны Федеральная резервная система ввела "контроль кривой доходности". Центральный банк Японии не был пионером, когда начал управлять кривой в 2016 году.

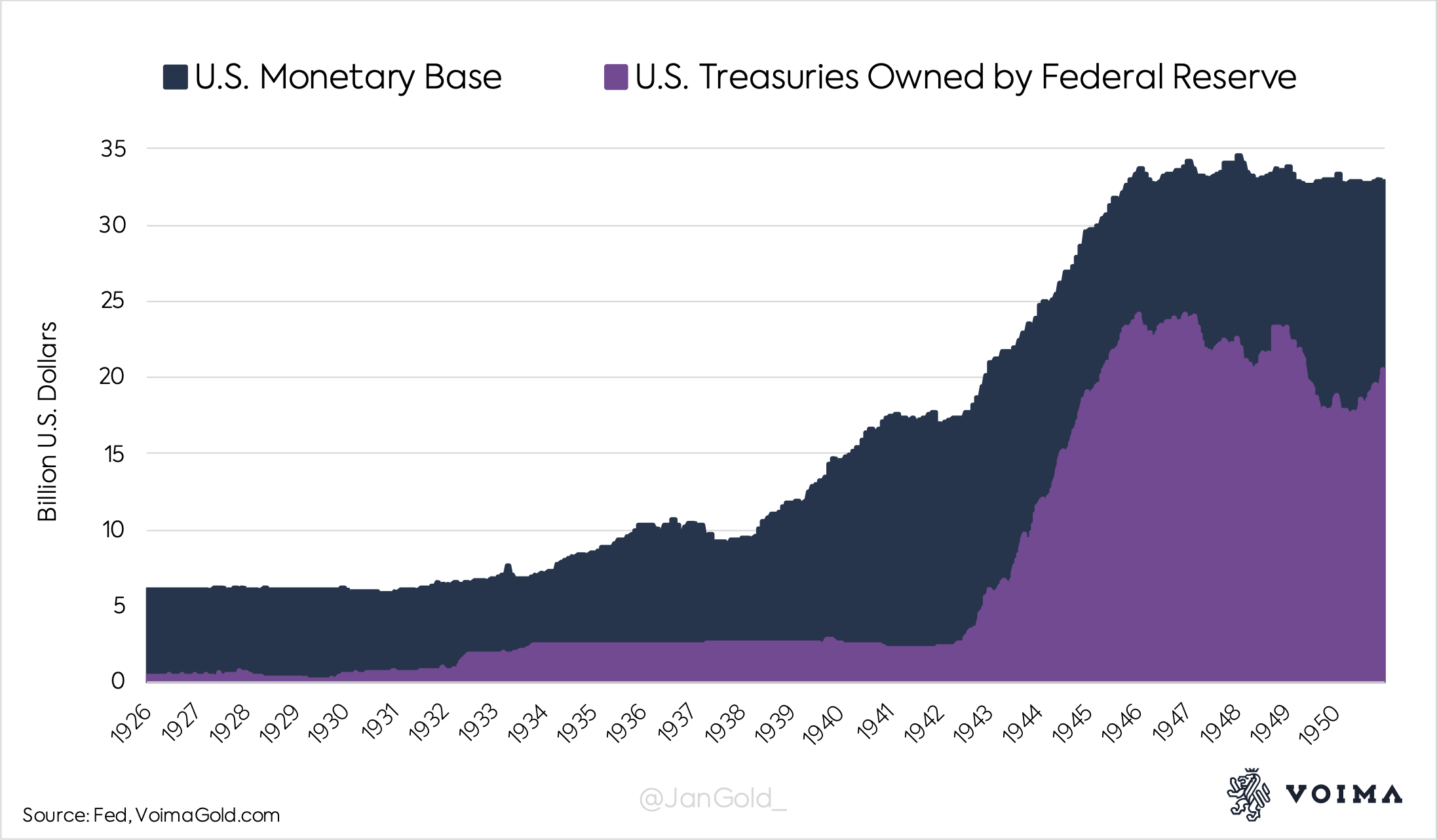

Начиная с 1942 года, ФРС установила верхний предел доходности гособлигаций по всей кривой. С этого момента "ФРС фактически отказалась от своей ответственности за денежно-кредитную политику, несмотря на свою озабоченность инфляцией, и вместо этого сосредоточилась на помощи казначейству в финансировании конфликта" (Humpage, 2016).

ФРС и казначейство договорились о привязке векселей (3-хмесячные облигации) к 0,375%, а долгосрочных облигаций (25-летние) - к 2,5%. Все остальные доходности по гособлигациям также оставались неизменными. Первоначально для установления привязки ФРС приобрела большое количество казначейских обязательств (государственные облигации всех сроков погашения), что позволило удвоить денежную базу с 1942 по 1945 год.

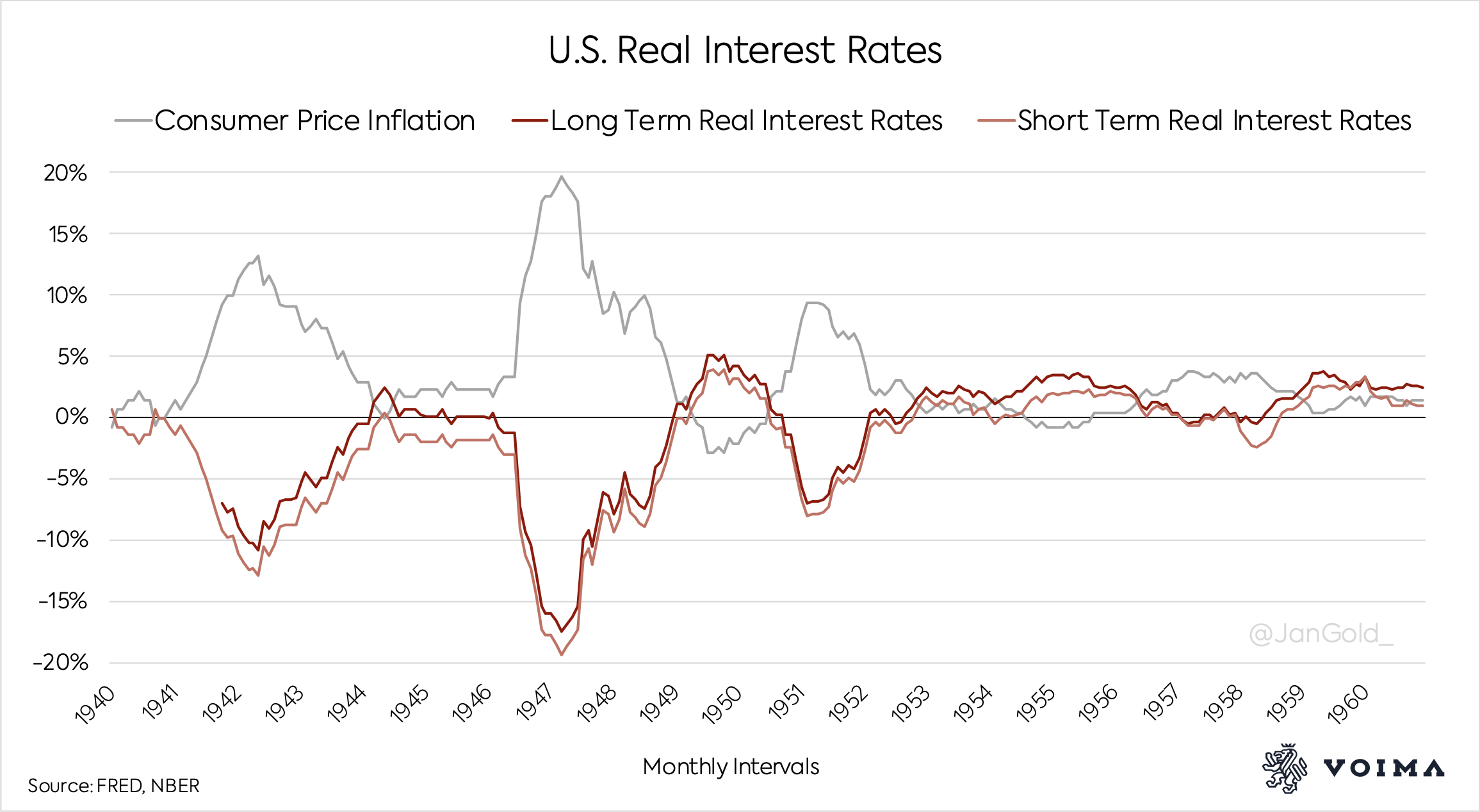

Рост денежной базы вызвал повышенную инфляцию потребительских цен. При сдерживании номинальных процентных ставок инфляция достигла пика в 20% в марте 1947 года. Реальные процентные ставки, рассчитанные путем вычитания инфляции из номинальных ставок, опустились ниже -15%. Стоимость основного долга облигаций значительно снизилась.

Вы можете задаться вопросом, не бросились ли граждане США покупать золото, когда реальные процентные ставки были отрицательными в 1940-х годах. Этого не произошло, потому что частная собственность на золото в Америке с 1933 по 1974 год была запрещена (и доллар все еще привязывался к золоту, хотя и только на международных рынках).

После войны глубоко отрицательные реальные процентные ставки и номинальный рост ВВП привели к сокращению государственного долга к ВВП со 113% в 1945 году до 64% в 1951 году (см. график 1). Официально ФРС продолжала контролировать кривую до 1951 года. Однако последствия этого продолжались в течение еще одного десятилетия (Humpage, 2016).

Сегодня правительство США находится в такой же ситуации, как и во время Второй мировой войны. Дефицит федерального бюджета является весьма проблематичным, как и государственный долг по отношению к ВВП. ФРС уже скупает огромное количество казначейских облигаций и удерживает ставки на низком уровне. Следующим шагом могло бы стать обязательство зафиксировать кривую доходности на длительный период. Управление кривыми и инфляция - один из немногих оставшихся вариантов для США по снижению долговой нагрузки. Другим вариантом является облегчение долгового бремени.

Глубоко отрицательные реальные процентные ставки в настоящее время, однако, приведут к скачкообразному росту цены на золото. Реальные процентные ставки в США и цена на золото (обратно) коррелировались в течение нескольких лет. Считается, что когда реальные ставки падают, владение золотом становится более привлекательным, так как оно является менее рискованным активом, чем суверенные облигации (у золота нет риска контрагента).

Как видно на графике выше, когда реальные ставки падают, цена на золото растет, и наоборот. В настоящее время реальная доходность по 10-летней казначейской облигации составляет -0,5%, а цена на золото - $1 734. У меня нет хрустального шара, и я знаю, какими будут реальные ставки в будущем, но, учитывая текущую экономическую ситуацию в США, реальные ставки, скорее всего, снизятся в среднесрочной перспективе, что для золота является бычьим фактором.

Jan Nieuwenhuijs, voimagold.com