Почему каршеринг является экономически привлекательным сервисом мобильности в условиях высоких ставок?

Мои Инвестиции: Владимир Беспалов, Софья Астрелина, Полина ПанинаПокупка автомобиля становится менее доступной

За последние три года средние цены на новые и подержанные автомобили выросли почти в 2 раза и к июню 2024 г. достигли 3,35 и 1,35 млн руб. соответственно, согласно данным Ассоциации «Российские автомобильные дилеры» (РОАД).

Мы не видим предпосылок для снижения цен в ближайшей перспективе, хотя и не ожидаем продолжения столь стремительного роста цен. При этом рост ставок по автокредитам делает покупку собственного автомобиля в кредит менее доступной опцией для потенциальных покупателей. В то же время при сравнении экономической привлекательности покупки личного авто с другими видами мобильности важной составляющей, которая часто игнорируется, являются альтернативные издержки такой покупки. Под этим понятием мы подразумеваем потенциальный упущенный доход, который покупатель авто мог бы получить, если деньги, потраченные на покупку авто, разместить на вклад по текущим ставкам. Высокие ставки, естественно, повышают такой доход и, как следствие, альтернативные издержки покупки авто.

Услуги такси дорожают

В условиях значительного повышения стоимости автомобилей и их обслуживания, а также дефицита водителей цены на услуги такси в России также существенно выросли. По данным Росстата, за 5 мес. 2024 г. средняя стоимость поездки в такси выросла на 30% г/г и достигла 41 руб. за 1 км.

Относительная привлекательность каршеринга растет

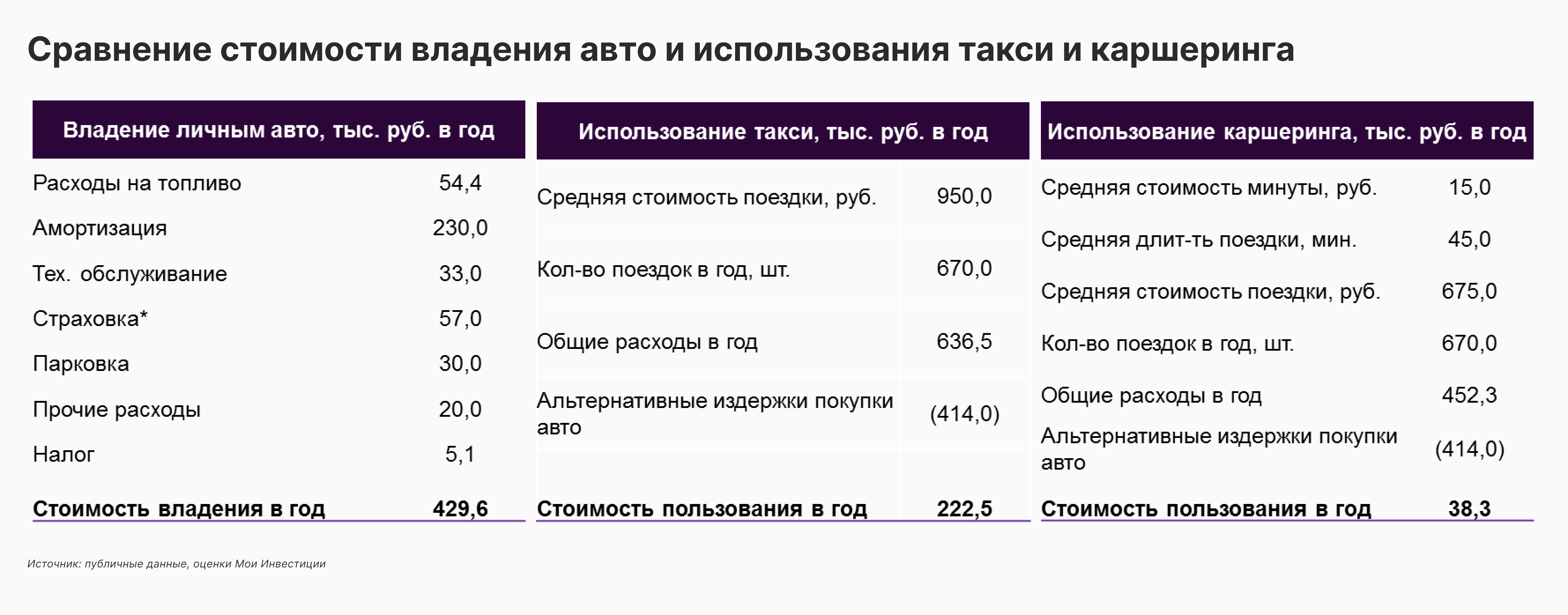

По оценкам T-Data, за 5 мес. 2024 г. средний чек в сервисах каршеринга вырос на 13% г/г, что может служить определенным указанием на повышение относительной привлекательности каршеринга. В то же время лучше всего ответить на этот вопрос поможет сравнение стоимости владения собственным автомобилем со стоимостью использования сервиса такси или каршеринга. Сразу отметим, что нас интересует исключительная экономическая целесообразность в рамках описанного нами сценария. В то же время мы понимаем, что предпочтения пользователя могут определяться и иными критериями, начиная от интенсивности использования транспорта и заканчивая личными предпочтениями. В качестве модели автомобиля для сравнительного анализа мы использовали Geely Coolray, розничная цена которого сейчас составляет около 2,3 млн руб.

В нашем примере мы исходили из предпосылок, что житель Москвы в среднем совершает две поездки (протяжённостью 20 км каждая) ежедневно в течение 11 месяцев.

Рассчитанную нами стоимость расходов на услуги такси и каршеринга мы уменьшили на описанные выше альтернативные издержки владения авто, т.е. на потенциальный годовой доход от размещения суммы, необходимой для приобретения автомобиля, на вклад со средним уровнем ставки 18%.

Анализ в рамках такого сценария показывает, что стоимость владения новым авто составляет около 430 тыс. руб. в год. Без учета альтернативных издержек на покупку авто стоимость использования такси получается выше – около 640 тыс. руб. в год. Однако возможность получения высоких процентов по вкладу фактически компенсирует две трети этих расходов, в результате чего стоимость использования такси становится в два раза ниже по сравнению со стоимостью владения авто.

Наконец, годовые расходы на каршеринг могут быть сопоставимы со стоимостью владения личным авто, однако высокие проценты фактически полностью покрывают расходы на аренду каршеринговых автомобилей.

На наш взгляд, такая относительная экономическая привлекательность каршеринга должна позволить операторам поддерживать маржинальность бизнеса даже в условиях высоких ставок на фоне продолжающегося роста рынка каршеринга. В частности, по оценкам Б1, в 2023-26 гг. рынок может увеличиться в три раза – с 44 млрд руб. до 124 млрд руб. – благодаря расширению автопарка и базы активных пользователей, в том числе в регионах.

Кто главный бенефициар?

Будучи ведущим оператором каршеринга в России, Делимобиль является ключевым бенефициаром активного развития рынка в ближайшие годы. Компания занимала около 40% рынка по количеству поездок в 2023 г. и имеет самую широкую географию присутствия (12 городов в России) среди других крупнейших игроков.

Делимобиль продолжает активно расширять свой парк автомобилей и к концу 2024 г. планирует увеличить флот до более 30 тыс. На наш взгляд, в сочетании с растущим спросом на услуги каршеринга это должно позволить компании сохранить двузначные темпы роста и маржинальность, несмотря на растущие лизинговые расходы. По нашим оценкам, в ближайшие три года темпы роста выручки Делимобиля могут составить 34%, а рентабельность по EBITDA будет оставаться выше 30%.

На этом фоне мы по-прежнему считаем Делимобиль фундаментально привлекательной историей роста. Компания торгуется на уровне 5,3х EV/EBITDA 2025 г., что предполагает дисконт более 30% к другим российским технологическим компаниям.

Ближайшими позитивными катализаторами для акций могут стать операционные результаты (в конце июля) и финансовые результаты за 1 пол. 2024 г. (в середине августа).