Почему Центральный банк Китая может стать похожим на ФРС

Bloomberg

В реформировании денежно-кредитной политики Китая, которое длится уже несколько десятилетий, намечается смелый шаг вперед: управляющий Пань Гуншэн возглавил центральный банк, чтобы изучить возможности, которые позволят ему сравняться с мировыми коллегами, включая Федеральную резервную систему. Согласно предложениям, изложенным Панем в июньской речи, Народный банк Китая перейдет к использованию только одной ключевой краткосрочной ставки и начнет торговать государственными облигациями для управления ликвидностью. Несмотря на то, что существенные различия с западными банками сохранятся: в стране нет независимости от правительства, и Китай по-прежнему выступает против количественного смягчения, — эти изменения ознаменуют собой следующий шаг на пути, который начался в 1990-х годах, когда рыночные силы, а не коммунистические деятели управляли стоимостью заимствований.

1. Как сейчас Китай определяет денежно-кредитную политику?

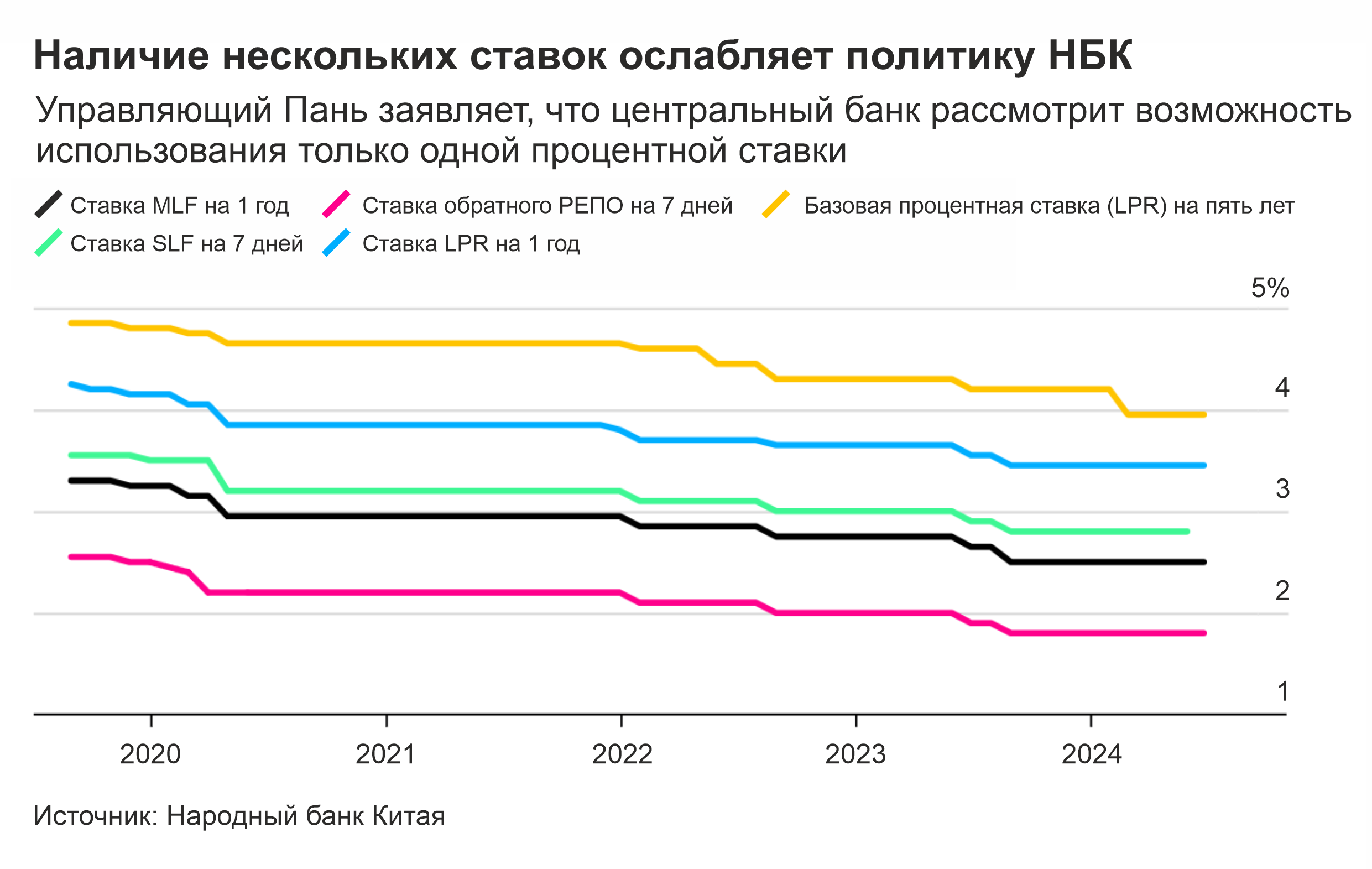

В настоящее время Народный банк Китая (НБК) использует несколько ставок. К ним относятся наиболее популярный годовой кредит коммерческим кредиторам, среднесрочная кредитная линия (MLF) и семидневный обратный выкуп — более краткосрочный кредит. Существует также ставка прайм-рейт (LPR), которая основана на ставке MLF и публикуется НБК, и ставка постоянного кредитования (SLF), которая считается верхней границей коридора процентных ставок, в пределах которого НБК регулирует рыночные процентные ставки.

Что касается увеличения денежной базы в экономике, то в последнее десятилетие НБК полагался на кредитование банков, в том числе через MLF, а также на снижение нормы обязательных резервов, что высвобождает деньги из резервов для кредитования или инвестирования. У него есть широкая цель по увеличению объема денег и кредитов в год, которая заключается в том, чтобы соответствовать номинальному экономическому росту, составляющему около 8% в этом году.

2. Что не так с нынешней системой?

Дин Шуан, главный экономист по Большому Китаю и Северной Азии в Standard Chartered Plc, говорит, что множество ставок приводит к "беспорядочным сигналам политики". Одним из следствий этого является то, что рыночные процентные ставки значительно отклоняются от ключевых процентных ставок. Например, ставка прайм-рейт по кредитам, которая была введена в 2019 году и должна отражать тарифы коммерческих банков на кредиты для своих лучших клиентов, все чаще не справляется с этой задачей. Средняя ставка по новым выданным кредитам в последние годы снижалась гораздо быстрее, чем LPR. Это объясняется тем, что динамика изменения базовой кредитной ставки LPR ограничена ставкой MLF, которую НБК опасается снижать, чтобы защитить национальную валюту в условиях укрепления доллара США.

Отклонение рыночных ставок от ставки MLF препятствует способности НБК влить в экономику достаточное количество наличных. Поскольку банкам теперь дешевле занимать друг у друга, чем у НБК через фонды MLF, их спрос на последние снизился. НБК столкнулся с аналогичной проблемой в отношении другого кредита, так называемого залогового дополнительного кредитования (PSL). Несоответствие между ключевыми процентными ставками НБК, такими как ставка MLF и ставка PSL, и рыночными ставками привело к сокращению баланса центрального банка, "усложняя борьбу Китая с дефляцией и ослабляя эффективность коммуникаций центрального банка", по словам Томми Кси, руководителя макроэкономических исследований Азии в Oversea-Chinese Banking Corp.

3. Каков новый ориентир политики?

Чтобы добиться сдвига, НБК должен предоставить рынку только одну ключевую ставку. По общему мнению, это будет обратный РЕПО на 7 дней — ежедневно применяемый инструмент, позволяющий банкам брать у НБК займы под свои облигации. В настоящее время рыночные ставки в большей степени соответствуют этой ставке, а не ставке MLF. Ориентация только на одну ставку позволит приблизиться к тому, как работают другие крупные центральные банки, — например, ФРС использует операции на открытом рынке для влияния на стоимость краткосрочных межбанковских кредитов, а изменения передаются через операции на стоимость кредитов для домов, предприятий и финансовых продуктов. НБК также снизит целевые показатели по темпам роста кредитования и денежной массы.

4. Что насчет плана по торговле государственными облигациями?

Торговля облигациями даст НБК новый инструмент, который считается более эффективным в управлении ликвидностью, чем его нынешние инструменты, поскольку он воздействует на более широкий круг участников рынка. НБК может использовать его более эффективно. В отличие от MLF, которая зависит от аппетита банков и проводится только раз в месяц.

В понедельник НБК заявила, что будет занимать государственные облигации у первичных дилеров, что является признаком того, что она, возможно, накапливает облигации для последующей продажи, чтобы охладить ралли на рынке. Китайские облигации резко выросли, поскольку инвесторы расхватали их на фоне пессимизма в отношении экономики.

Торговля облигациями также укрепит способность центрального банка помогать правительству привлекать деньги для финансирования инвестиций и других расходов на поддержку экономики. Это необходимо сейчас, как никогда, поскольку финансы местных властей становятся все более напряженными, что ограничивает их возможности по оказанию помощи экономике, столкнувшейся с дефляцией и спадом в сфере недвижимости.

Но Китай по-прежнему неохотно идет на количественное смягчение. Пань, объявляя о предлагаемых реформах, постарался развеять представление о том, что НБК приступает к масштабному стимулированию. "Включение покупки и продажи государственных облигаций в набор инструментов денежно-кредитной политики не означает, что мы будем проводить количественное смягчение", — сказал Пань, имея в виду некогда неортодоксальную политику центрального банка по покупке государственных облигаций для стимулирования экономики.

5. Каковы преимущества новой системы?

Она может обеспечить повышение ликвидности в экономике, поскольку торговля государственными облигациями дает НБК мощный инструмент для обеспечения рынка достаточным количеством средств для финансирования как частных заемщиков, так и правительства. Теоретически этот инструмент может позволить НБК влиять на доходность облигаций, за счет их продажи или покупки до тех пор, пока доходность не станет соответствовать предпочтениям. Разумеется, эта реорганизация не обязательно решит насущные проблемы, с которыми сталкивается экономика, такие как самая продолжительная дефляция с 1990-х годов и тот факт, что спрос на заемные средства остается вялым. Она также не решит проблему многочисленных и иногда противоречащих друг другу целей НБК, — например, он сталкивается с ограничениями по снижению ставок из-за своей цели стабилизировать курс юаня.

6. Какова долгосрочная цель либерализации процентных ставок?

Более эффективное распределение кредитов и капитала в наиболее продуктивных областях экономики, что означает сокращение расточительного долга. Это может способствовать росту экономики, что необходимо в условиях усиления долгосрочных негативных факторов, таких как демографическое старение и напряженность в мировой торговле.

"Влияние будет более долгосрочным, потому что денежно-кредитная и финансовая система должны развиваться вместе с более широкой экономикой, переживающей более "рыночные" реформы", — считает Ле Ся, главный экономист по Азии в BBVA. "Операции денежно-кредитной политики сместятся в сторону модели развитых экономик, поскольку центральные банки, такие как ФРС, имеют зрелую практику контроля краткосрочных ставок и позволяют рынку формировать более долгосрочные ставки посредством сделок".

7. Когда произойдут предлагаемые реформы?

Предлагаемые изменения вряд ли произойдут в одночасье. Пань дал понять, что центральный банк все еще изучает меры, и предупредил, что торговля облигациями будет постепенным процессом. Некоторые аналитики считают, что НБК может начать торговать облигациями после ключевого заседания Коммунистической партии, посвященного реформам, которое состоится в конце июля, в то время как другие говорят, что этот шаг может произойти не так скоро.

В долгосрочной перспективе ставка MLF может становиться все менее значимой, но это не произойдет в одночасье". В речи Паня его формулировки об изменениях сводятся в основном к изучению или рассмотрению их в будущем", — комментирует Динг из Standard Chartered.