Перевод статьи Messari "Stablecoin Supply Overview". 1 часть

От помидора специально для https://t.me/TheFarm_xyz и WMarketCтейблы стоимостью всего 1 доллар не кажутся обывателю важными с материальной точки зрения. Не кажется ему важной и идея, что общая сумма всех этих стейблов может быть насколько значительной, настолько и основополагающей для всей экосистемы, в которой работает пользователь.

Для обычного пользователя стейблов - это просто способ совершать сделки, используя привычный для него долларовый эквивалент. Доллары становятся базовой единицей, по которой измеряется вся деятельность того, кто ими пользуется. При покупке токена часто используются USD или стейблы. Изменение цены токена, как и его доходность, обычный пользователь отслеживает тоже в долларах. И при продаже токен весьма часто продается именно за стейблы, поскольку доллар остается главной расчетной единицей.

Для рядового пользователя стейблы - это просто стейблы - огромные, обильные и в некоторых случаях второстепенные. Но если посмотреть с точки зрения всех пользователей DeFi, то стейблкойны предстают в другом свете - в том, который ставит их на первое место по важности.

Когда все пользователи используют и работают с долларовым номиналом, общее предложение стейблкоинов служит ограничителем роста капитализации криптоэкосистемы. Задумайтесь на минуту, что означает рост экосистемы: это означает рост всей капитализации данной экосистемы (например, ETH), и, следовательно, это означает, что TVL в DeFi также увеличивается. Поскольку TVL в основном состоит из ETH, токенов приложений Ethereum и стейблов, расширение TVL обуславливает рост цен на существующие токены и/или запуск новых монет. Поскольку цены растут повсеместно, пулам AMM требуется все больше и больше стейблкоинов, чтобы сбалансировать график цен (в пуле со стейблами, когда цена токена растет, он покупается и удаляется из пула, а на его место приходят приобретенные стейблкоины). Если предложение стейблкоинов не увеличивается пропорционально, то свободных стейблов становится все меньше.

Нехватка стейблкоинов в совокупности с высоким спросом на плечевую торговлю в периоды роста цен, приводит к высоким процентным ставкам на заемный капитал. В момент, когда предложение стейблкоинов ограничено относительно TVL и высокой стоимости капитала, финансирование дальнейшего роста цен становится слишком дорогим.

Как только это происходит, рост экосистемы останавливается и разворачивается, поскольку риск-реворд за предоставление ликвидности в безопасные пулы (обычно пулы стейблкоинов) начинает перевешивать риск-реворд покупки, холда и предоставление ликвидности в пулы с волатильными токенами. Без дешевых стейблов для балансировки пулов AMM спрос на покупку уменьшается, и начинается фиксация прибыли. Конечно, это обычно приводит к резким коррекциям цен, поскольку и относительная ликвидность стейблкоинов низка, и многие холдеры готовы фиксировать прибыль.

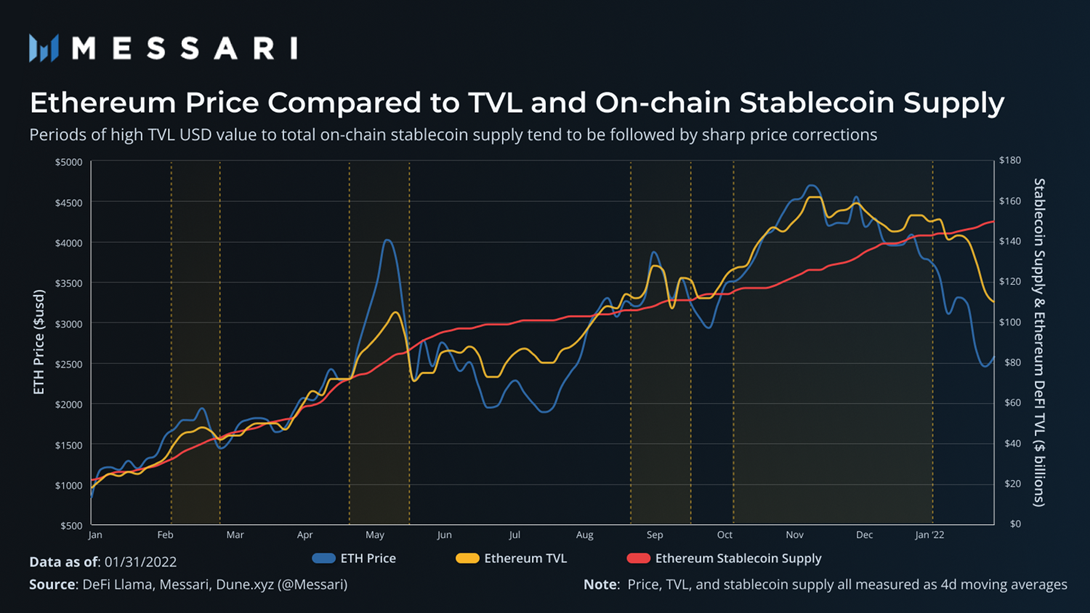

Чтобы увидеть эту взаимосвязь на более высоком уровне, давайте посмотрим на цену и TVL Ethereum и сравним их с саплаем стейблкоинов.

В обозначенные желтым пунктиром периоды (вертикальные линии) TVL Ethreum (желтая кривая на графике) сильно превышает саплай стейблов в сети (красная кривая на графике), в этот момент происходит процесс остановки и разворота, когда риск-реворд от исползования стейблов и их утилити превосходит риск-реворд от использования других токенов.

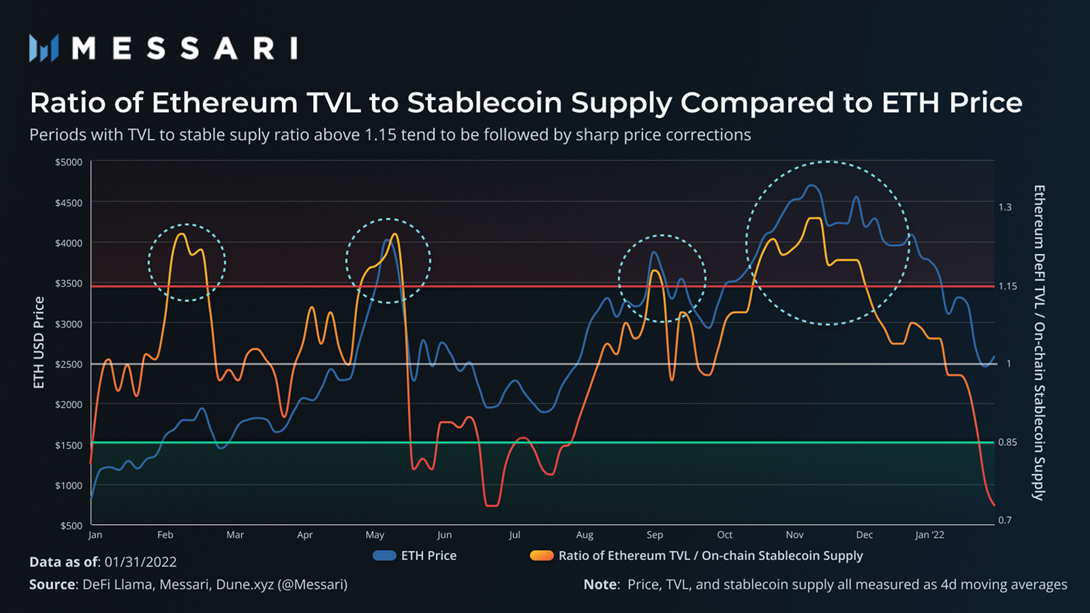

Если TVL эфира и саплай стейблов представить в виде соотношения, то становится предельно понятно, как этот процесс коррелирует с коррекциями цены.

Соотношение TVL к саплаю стейблов в диапазоне 1,15-1,25 сигнализирует о том, что система находится в напряжении и скоро начнется разворот

Последний период в 4 квартале заметно отличался от предыдущего, когда при соотношении выше 1,15 долго не происходило коррекции, это связано с тем, что раньше подавляющую часть стэйблов в сети составляли USDT и USDC, эти монеты обеспечиваются оффчейн активами и таким образом могут влиять на TVL только когда их депозитят в сеть. В свою очередь обеспеченные долговые позиции (CDP) и алгоритмические стейблы обеспечены ончейн активами, таким образомо свою долю в TVL сети вносят не только сами CDP и алго стейблы, но и эти ончейн активы.

В 4 квартале доля CDP и алго стэйблов значительно возросла, одни только CDP, для которых характерно сверх обеспечение, внесли дополнительные 11 миллирдов долларов в TVL.

Важность стейблкоинов сложно переоценить, и следующая часть статьи посвящена разбору и анализу того, как меняется рынок стейблов и как основные изменения влияют на его ончейн структуру. Сначала мы определим основные свойства различных типов стейблкоинов. Затем мы подробно рассмотрим, как и где эти стейблкоины используются в DeFi и в экосистемах смарт-контрактов.

Типы стейблов

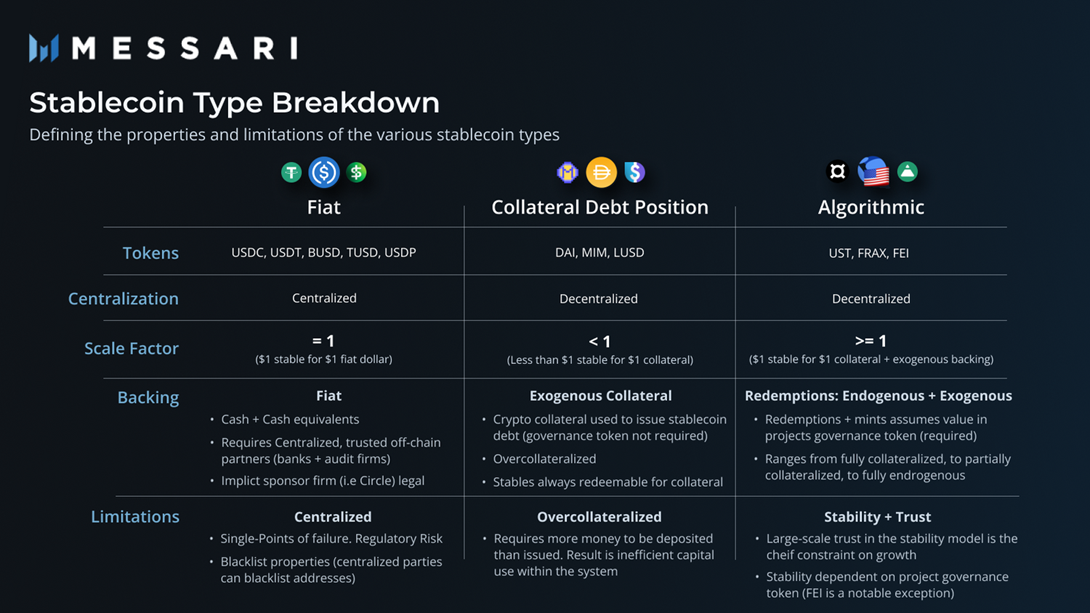

Не все стэйблы были созданы одним и тем же способом, особенно это касается TVL и ончейн системы кредитного плеча. Различные типы стейблкоинов имеют различные механизмы обеспечения, которые по-разному влияют на ончей маркет. Каждый тип при этом имеет и свои ограничения касательно способноксти к масштабированию.

Фиатный стэйблы

Фиатные стэйблы монеты, такие как USDT и USDC, будучи самыми крупными и распространенными, исторически доминировали и продолжают доминировать в общем объеме саплая стабильных монеток. Фиатные стейблы – это просто стэйблы, которые минтятся ончейн и имеют обеспечение в виде фиатной валюты, денежных эквивалентов или других рыночных активов из традиционной банковской сферы. Как только новый доллар поступает на банковский счет, может быть сминчен новый токен, и наоборот. Для того, чтобы подтвердить существование эквивалентного обеспечения для таких стейблов, авторитетными сторонними аудиторскими фирмами проводятся регулярные проверки, это должно служить гарантном надежности и прозрачности фиатного стэйблкоина.

Данные стейблы несут постоянные регулятивные риски, а также риски, связанные с компанией эмитентом. Более того, им присуще так называемое свойство “черного списка”, когда централизованная контролирующая организация может замораживать определенные счета, что как бы номинально нужно для пресечения незаконной деятельности, но по факту создает дополнительный риск для пользователей.

Поскольку фиатные стейблы обеспечены оффчейн активами, они оказывают влияние на рост TVL сети за счет органического использования в рамках DeFi (активы, служащие обеспечением стэйбла, не оказывают влияния на TVL сети). Таким образом связь между общим TVL и саплаем фиатных стейблов очень проста.

Стэйблы с обеспеченной долговой позицией (CDPs)

Пионером здесь является MakerDAO, CDP стэйблы, такие как DAI, являются вторым по величине типом стэйбл коинов. Весь процесс обеспечения и минтинга стейблов осуществляется ончейн за счет смартконтрактов.

Криптовалютный залог вносится в смарт-контракт, а взамен пользователь может получить определенную сумму долга под залог в виде новых сминченных стейблкоинов (по такому механизму растет саплай стэйблов данного типа).

Залогом может быть любой ончейн актив, чаще всего это ETH, BTC или другой стэйбл, например USDC. В связи с волатильностью цены залогового актива, для выпуска 1 доллара долга протоколы требуют более 1 доллара залога. В случае падения цены на залоговый актив такая избыточная залоговая сумма помогает обеспечить достаточную стоимость залога для погашения долга.

Необходимость избыточного обеспечения так же является и основным ограничением для CDPs. Потому что негативным фактором применения CDP модели для минтинга стейблов является неэффективность использования капитала (в сеть поступает меньше стейблов, чем замораживается капитала под залог).

CDP механизм минтинга увеличивает TVL в большей пропорции, т.е. TVL растет не только за счет минтинга и вливания в сеть новых стейблов, но и за счет активов, которыми данные стейблы обеспечиваются.

Алгоритмические (Алго) стэйблы

*Если вы не знаете, как работает алгоритм минтинга/сжигания Terra, обязательно перейдите по ссылке и прочитайте, иначе вы скорее всего ничего не поймете, а читать без осознанности, это не по-фермерски)

https://academy.binance.com/ru/articles/what-is-terra-luna

Алго стэйблы, безусловно, имеют самые сложные и широкомасштабные механизмы реализации и применения. Данные стэйблы стремятся достичь высокой масштабируемости, свойственной фиатным стейблам, но сделать это ончейн за счет децентрализованного протокола. При этом алго стэйблы не нуждаются в избыточном обеспечении, как CDP. Соотношение минтинга в пропорции 1:1 обуславливает теоретический игровой механизм, в котором если цена стэйбла отклоняется от его номинального значения, возникает возможность для арбитража, вследствие чего пользователи сами своими действиями возвращают цену токена к номинальному (пегнутому) значению. (*в оригинале Having a 1:1 redemption value introduces a game-theoretic mechanism where if the stable’s value drifts off peg within the market, there remains always a market to redeem $1 of value. Но мне показалось, что такое объяснение лучше подойдет)

Суть алго стейблов и заключается в этом стимуле осуществить действия, которые приведут к выравниванию курса стейбла в случае его отклонения от пега (номинального значения). Два самых популярных протокола, UST от Terra и Frax полагаются на внутренние методы выкупа, что означает, что в процессе используется гавернанс токен самого проекта. Использование гавернанс токена собственного протокола требует не только веры в нативный стейбл, но и в сам гавернанс токен. Рефлексивность и волатильность - естественные враги этой модели. Снижение веры в стейбл ведет к снижению веры в гавернанс токен, что затем перерастает в сомнения пользователей о надежности внутреннего выкупа (*внутренний выкуп подразумевает, что если рыночная цена стейбла опуститься ниже 1 доллара, то внутри экосистемы, вы все равно сможете «сжечь» свои стейблы по курсу 1 доллар за токен и получить гавернанс токен). Нужно заметить, что процесс в сторону провышения работает точно по такому же принципу.

Однако частичное использование внешних токенов (токены, не связанные с протоколом, например, BTC) при обеспечении (минтинге) и погашении (сжигании) может помочь смягчить эту проблему. Frax частично обеспечен такими активами, как USDC, которые пропорционально выкупаются вместе с гавернанс токеном. Terra недавно продала LUNA на $1B за BTC, чтобы диверсифицировать обеспечение UST во внешние децентрализованные активы. Хотя такие действия существенно снижают риски от использования алго стейблов, отсутствие доверия к данному типу стейблов все еще является их основной проблемной на пути к глобальному адопшену.

Поскольку каждый протокол имеет разную степень обеспечения и внутренней поддержки, может быть сложно широко интерпретировать его влияние на TVL. Например, Terra - крупнейший алго-протокол, который практически не влияет на TVL, поскольку LUNA используется для минтинга и сжигания UST, а не используется в качестве залога для обеспечения. Frax, в свою очередь, имеет частичное обеспечение, примерно 85% саплая (значение носит плавающий характер) обеспечено залогом, который отражается в TVL. FEI является третьим по величине алгоритмическим стейблкоином, но весь саплай FEI более чем полностью (*я не знаком с механизмом, который используют FEI, поэтому “более чем полностью” это дословный перевод, то ли он означает сверх обеспечение, то ли автор просто придаёт эмоциональное усиление, а обеспечение 1к1) обеспечен ценностью, контролируем протоколом (protocol-controlled-value PCV).

Саплай стейблкоинов

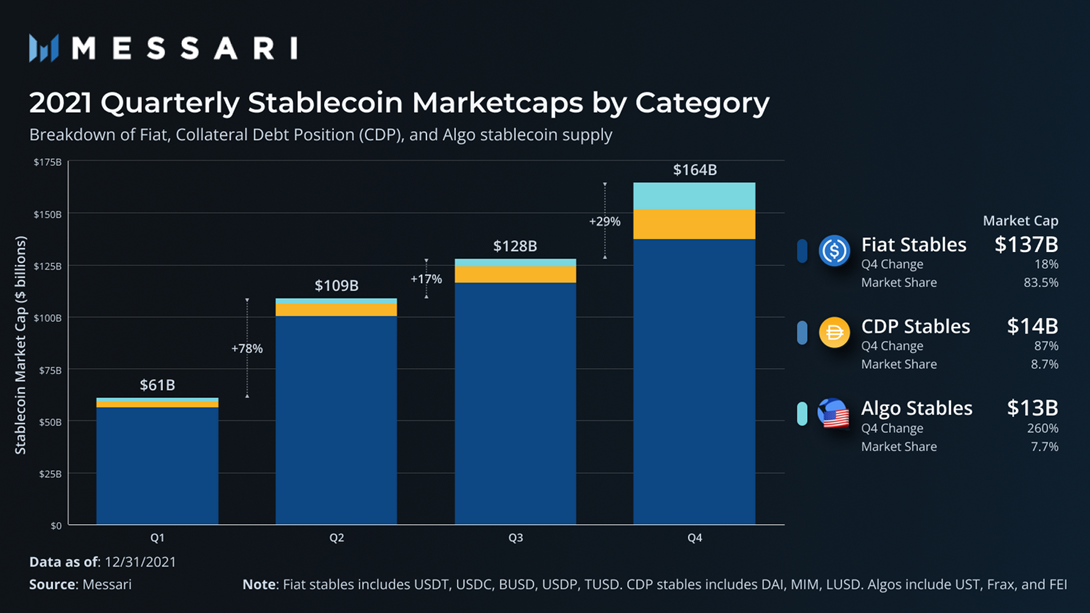

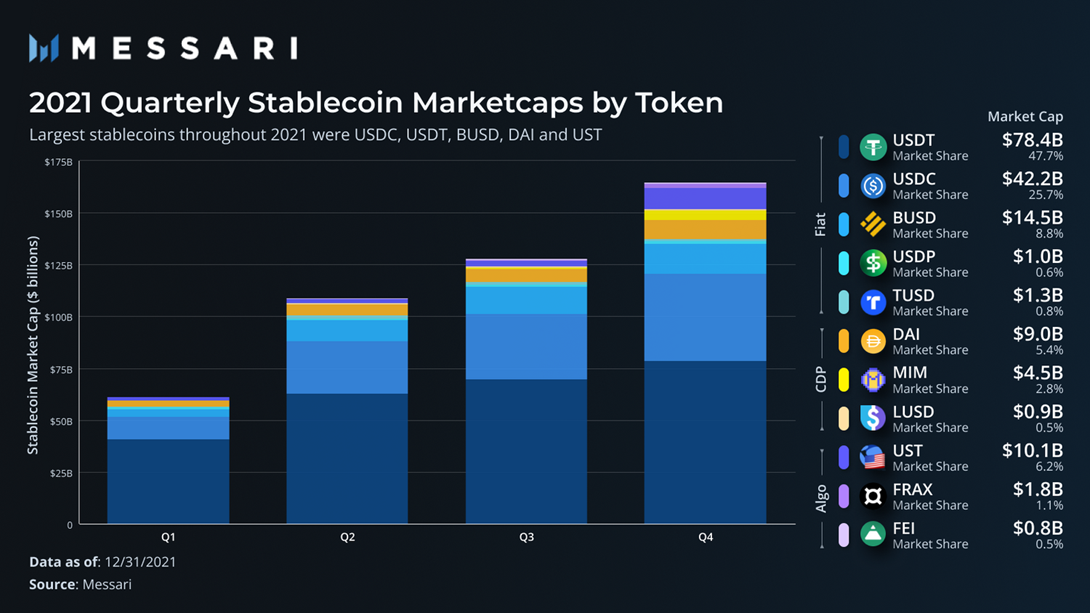

Фиатные стейблкоины исторически были самыми крупным и наиболее используемым классом стейблов. В настоящее время на них приходится более 83% всего саплая стэйблов или $137B долларов, а за последние два квартала их общая капа выросла на 16% и 18%. Однако в последнее время они начали терять долю рынка в пользу более быстрорастущих категорий стэйблов, таких как CDP и Алго. Кроме того, некоторые из ведущих фиатных стейблкоинов, например, BUSD, используются почти исключительно на централизованных биржах, что, несмотря на их большую капу, приводит к их относительно низкому ончейн влиянию,.

На CDP приходилось примерно 5% от общего саплая, но в 4 квартале 2021 благодаря росту MIM, саплай увеличился на 87%, поэтому теперь на долю CDP приходится 9% саплая и ончейн роль стейблов данного типа становится все значимее, особенно в тех сетях и экосистемах, где было решено отдать предпочтение использованию каких-то конкретных CDP.

Несмотря на то, что рост CDP был существенным, он даже рядом не стоял с ростом, который продемонстрировали алгоритмические стейблкоины. Если в третьем квартале на долю алго стэйблов приходилось лишь 2.8% рынка, то после 260% роста в четвертом квартале, эта доля составила уже 8%. В значительной степени такой рост обусловлен развитием экосистемы Terra и экспансией UST в другие сети.

Чтобы оценить, какой вклад внесли конкретные стейблы в рост своей категории, обратимся к диаграмме.

Как уже упоминалось, на UST приходится основная часть саплая алго стейблов, а именно 80% от всей категории. Фиатные стейблы и CDP распределены более равномерно, в точности следуя соотношению 2:1 между самым крупным и вторым по величине активами в категории. DAI почти в два раза больше, чем MIM, а USDT аналогично в два раза больше, чем USDC.

Рост DAI в 4 квартале составил 44%, однако именно рост MIM на 415% способствовал тому, что доля CDP наконец превысила исторические 5%.

Кроме саплая, есть еще две важные категории метрик, которые имеют значение для стейблов: ончейн метрики и DeFi метрики. Ончейн метрики являются более обобщенными и дают представление о более макроэкономических движениях капитала и пользователях. DeFi метрики в свою очередь носят более детальный характер и являются важными для понимания экономической ончейн машины - того как накапливается леверидж и какое отношение к этому имеют различные свойства стэйблкоинов.

Прежде чем глубоко погрузить в стейблкоины в рамках DeFi, давайте сперва рассмотрим различные ончейн метрики.

Ончейн метрики

К важным ончейн метрикам относятся саплай в сети, общий объем транзакций и дневное количество уникальных адресов, совершающие транзакции стейблов. Отношение объема транзакций к саплаю (*автор называет его “скоростью движения, в оригинале velocity”) показывает спрос на стейблы в целом или на отдельные стейблы в частности. Ончейн метрики дают обобщенное представление о том, как ценность перемещается внутри экосистемы и насколько активно она используется.

Текущие ончейн метрики сети эфира

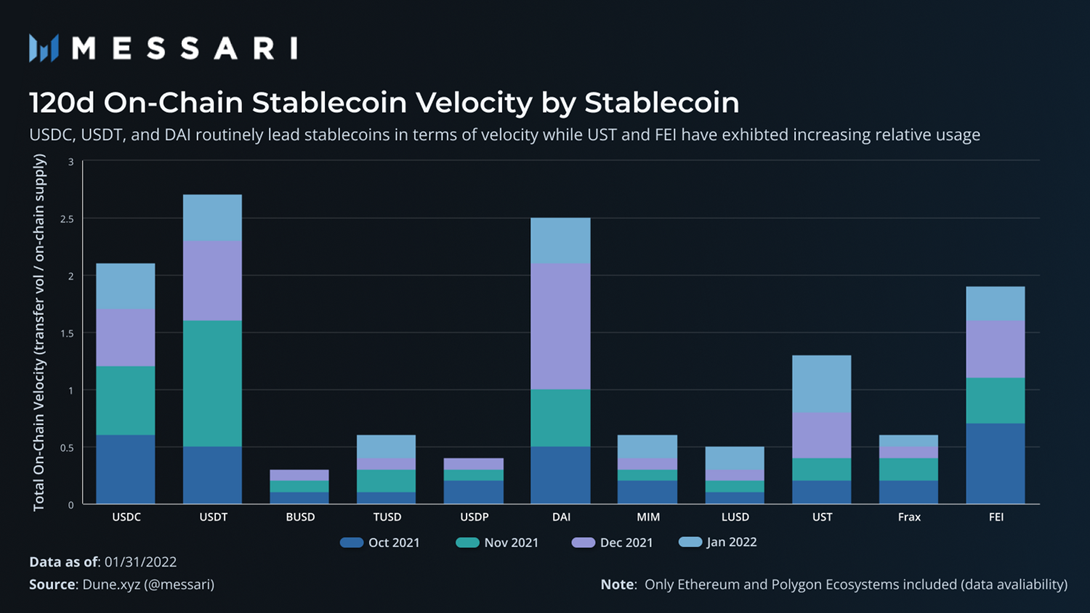

Учитывая доминирующее положение фиатных стейблов, возникает вопрос: насколько эффективно используется каждый стейблкоин? Если посмотреть на скорость движения каждого стейблкоина, то можно получить представление об его использовании по отношению к объему предложения.

USDC и USDT имели одни из самых высоких скоростей движения за последние 4 месяца, что указывает на то, что их большой саплай действительно эффективно используется.

Несмотря на то, что саплай DAI составляет лишь около четверти от саплая USDC, он также демонстрирует высокую скорость движения и эффективность его использования является одной из лучших среди всех стейблов. Хотя MIM внес наибольший вклад в рост саплая всех CDP, на диаграмме четко видно, что у него низкое относительное использование (*тоже самое, что и скорость движения, по сути), это может свидетельствовать, что монету чаще используют для пассивного LP стейкинга или фарминга доходности.

Вопреки тому, что UST это нативный алго стейбл Terra, у данного токена самая большая скорость движения из всех алгоритмических стейблкоинов в сети эфира. Саплай UST относительно активно используется и его применение постоянно расширяется.

Высокая скорость движения FEI (самое эффективное относительное использование из всех алго стейблов за рассматриваемый период) может быть обусловлена структурой самого протокола, а не органической пользовательской активностью, поскольку дневное количество уникальных активных адресов FEI остается довольно небольшим.

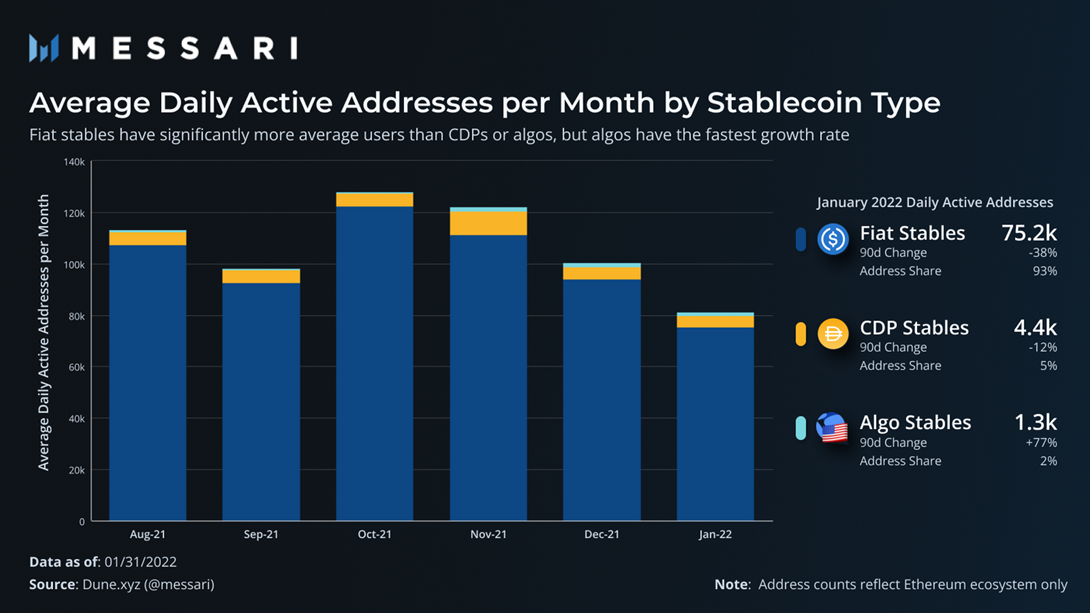

Фиатные стейблы совокупно имеют на порядок больше уникальных ежедневных активных адресов (DAA), чем стейблы из других категории. На них приходится 93% всех DAA. Подавляющую часть из этих DAA составляют USDT и USDC (45к и 30к соответственно, если брать средние значения за месяц).

На DAI приходится в среднем 4к DAA, или почти все DAA из категории CDP стейблкоинов. Вместе USDT, USDC и DAI представляют 97% от всех адресов.

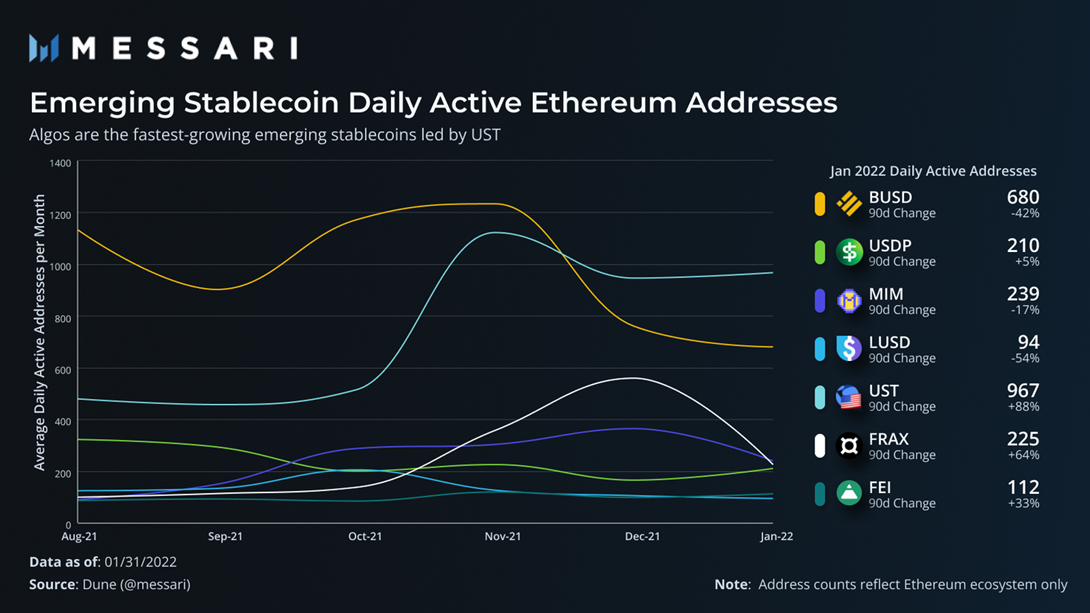

Чтобы понять, какие изменения происходят в DAA, давайте взглянем на показатели новых стейблкоинов.

Из оставшихся монет UST является наиболее активно используемой и быстрорастущей (о чем свидетельствовала и скорость двжиения UST). Frax занимает второе место по темпам роста, на третьей позиции расположился токен FEI. По сути вне первой тройки стейблов (USDT, USDC, DAI) доминируют алгоритмические стейблкоины.

Совокупность ончейн показателей для экосистемы может внести ясность в основы потока ликвидности, и особенно точные выводы можно делать для развивающихся экосистем с меньшим количеством различных составляющих.