Передел рынка нефти

Сергей ФилипскийМнение о трансформации на рынке нефти и влиянии этого на граждан России.

А теперь ближе к нашим дням и нефти.

Заседание ОПЕК в Вене

Вена, прекрасный город, где располагается штаб квартира картельного альянса ОПЕК , который контролирует больше 2/3 исследованных запасов и больше половины экспорта нефти в мире. В расширенный список данного данного объединения, так называемый “ОПЕК +” входит и Россия.

На прошлой неделе (2–6 марта 2020 года) там разыгралась самая настоящая геополитическая драма, о которой еще будут сняты фильмы, я уверен.

Представители стран-участниц картеля собрались обсудить текущую ситуацию на рынке. Дело в том, что в Китае разыгрался коронавирус, который, имхо, не так опасен для экономики, но СМИ раздули истерию и это все привело к падению мировых индексов и цен на нефть

Планировалось совместными усилиями убрать с рынка еще 1,5 млн. баррелей нефти в сутки до июня 2020-го года. Такое снижение предложения, по мнению некоторых участников ОПЕК, позволило бы стабилизировать цену на текущих уровнях, а при улучшении ситуации с коронавирусом и восстановлении спроса — данную меру планировалось убрать.

С таким планом не согласилась Россия, которая является крупнейшим производителем нефти в “ОПЕК+”. Посреди недели наша делегация во главе с министром энергетики А. Новаком покинула Вену, вернувшись в Москву. Скорее всего для совещания с высшим руководством страны.

В пятницу, 6-го марта, делегация России вернулась в Вену с готовым решением. Решение было неожиданным. Впервые с 2016 года в ОПЕК не смогли договориться о параметрах сделки по сокращению добычи, а текущие соглашения заканчиваются 1 апреля 2020 года.

Это означает, что с первого апреля ни у кого нет обязательств по сокращению добычи. На мировой рынок с падающим спросом и фактически разорванными производственными цепочками из-за кашля в Китае могут вылиться дополнительно до 2х миллионов баррелей нефти.

Уже тогда, в пятницу, цены на нефть ушли ниже 50$ за баррель. А мы вступили в новую реальность.

Как было до.

Сильно упрощая — нефтедобыча в мире разделилась на 2 лагеря

Первый лагерь — это ОПЕК+

Картельное объединение управляло большой долей предложения на растущем (по объемам потребления) рынке, а значит и ценой. Это мы выяснили.

Второй лагерь — Северная Америка.

Во второй лагерь входили США, Канада и Мексика.

Пока первый лагерь всячески старался управлять ценой и, как казалось, снимал все сливки с рынка, второй лагерь, в частности США развивал сланцевую добычу

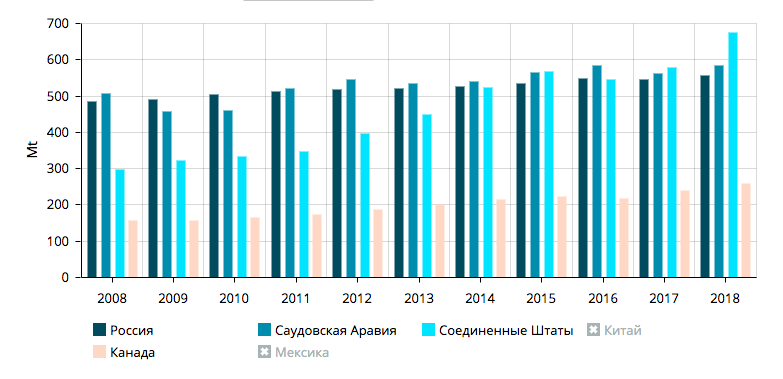

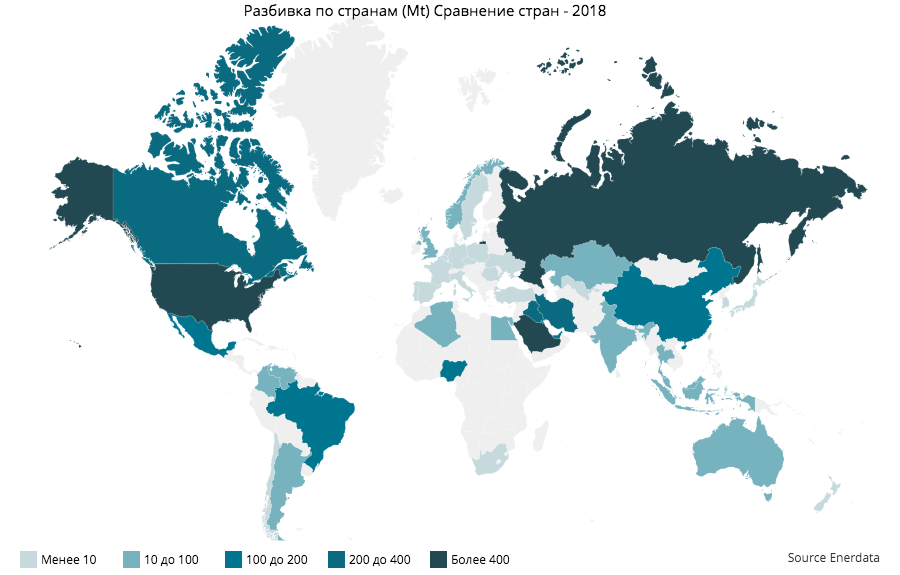

Обратите внимание как за 10 лет выросла добыча у стран Северной Америки. США, по факту, удвоилась. Данный прирост позволил штатам стать ЛИДЕРОМ по добыче мире, а доля сланцевой нефти составила 67%.

Прошу прощения за инфографики с 2018м годом, более свежих в моменте найти не удалось. Но отмечу, в 2019м году добыча нефти в США выросла еще на 12%.

В чем главная проблема сланцевой нефти— она дорогая. Вторая проблема — большая часть компаний, которые её добывают — дико закредитованы.

За второе место по добыче постоянно конкурируют Россия и Саудовская Аравия, которые входят в ОПЕК+.

Получается, что картель своими же руками вырастил себе главного конкурента. Забавно, да?

Любое ограничение добычи приводило к удару в спину, который заключался в потере доли на этом самом рынке.

Потребление нефтепродуктов в США практически не изменилось, добыча сырой нефти удвоилась, это привело к уменьшению спроса на глобальном рынке.

Долгое время ситуацию сглаживала Азия, в частности Китай, который рос невероятными темпами, а для обеспечения этого роста требовалась нефть.

Получается, что долбанный кашель (коронавирус) внес свои корректировки и Китай в первые 2 месяца 2020 года практически простаивал и заначительно снизил потребление сырой нефти, что обрушило цены на само сырьё и на акции нефтедобывающих компаний. Где-то в этот промежуток времени у высшего руководства России возник план. По данным этих ваших телеграм-каналов, данный план всесторонне лоббировал Игорь Сечин.

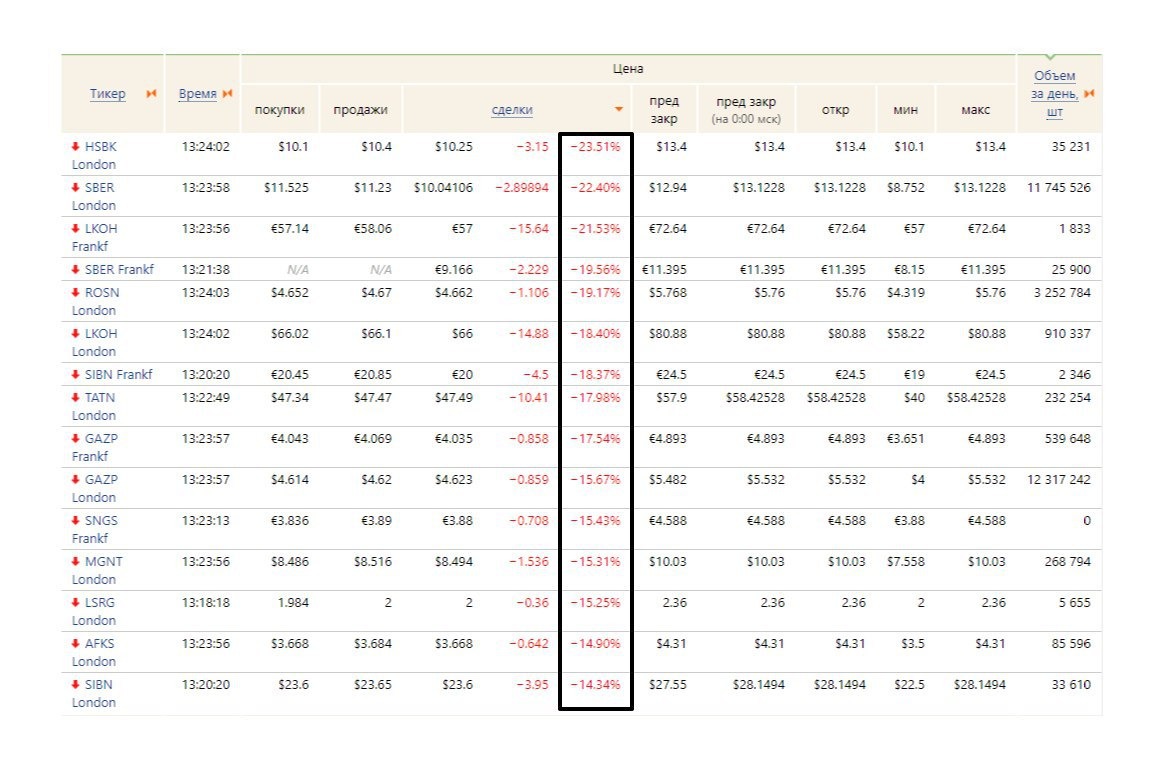

Утро понедельника 9-го марта запомнят многие. Такую дешевую нефть не видели уже десятилетие. Да еще и в России выходной. За ситуацией с рублем и фондовым рынком РФ мы можем наблюдать только косвенно. Рубль в моменте обваливался до 75 за 1 доллар на межбанковском валютном рынке (большие деньги никогда не отдыхают, да). А торгующиеся на западных рынках российские эмитенты дешевеют от 15% до 30%. Это был самый плохой день для национальной валюты со времен кризиса 2014-го года. Но последний ли?

Надвигающийся передел на рынке

План России, как это видится в момент написания статьи заключается в том, что в уязвимый момент для глобальных рынков, когда нефть и так стоит недорого, а сланцевая добыча на грани рентабельности, будет нанесен решающий удар. Удар заключается в наводнении рынка сырой нефти очень, очень дешевым предложением.

Ожидаемый эффект прост: низкие цены на нефть сделают сланцевую добычу в США не рентабельной, а высокая долговая нагрузка и отсутствие денег на обслуживание долга приведут к волне банкротств “сланцевиков”, снижению количества буровых и резкому сокращению добычи в США.

К слову, банкротства сланцевиков повлекут за собой и давление на банковский сектор США, что еще более опасно для мирового фондового рынка.

Но вот потребление в США не остановится, это развитая экономика, заводы продолжат работу, автомобили продолжат колесить. И это вынудит американцев все больше покупать сырую нефть на рынке.

А кто же будет им продавать? Всё верно — мы и Саудовская Аравия.

Далее я вижу два упрощенных сценария:

Сценарий 1 (как мне кажется его видят в Москве):

Все получается, давление сработало мы заливаем дешевой нефтью рынок ( в момент написания: Роснефть уже заявила о возможности с апреля за неделю нарастить добычу минимум на 300 тыс. баррелей в сутки, а Саудовская Аравия намерена нарастить добычу нефти с нынешних 9,7 млн б/с до более 10 млн б/с, а если потребуется — выше рекордных 12 млн б/с.), уже в 2020 сланцевики банкротятся, Россия отвоевывает долю рынка и к концу года, максимум в 2021 цены на нефть стабилизируются на комфортных для бюджета и рубля ±$40. А до этого мы проедаем ФНБ, золотовалютные резервы (о таком намерении уже в моменте написания статьи обьявил Минфин, а ЦБ решил приостановить покупки валюты на внутреннем межбанке как минимум 30 дней). США при этом долго восстанавливается от сокрушительно удара.

100 рублей за доллар если и увидим, то в моменте, на панике, а монетарная политика ЦБ и действия Минфина все уладят.

Сценарий 2 (как мне кажется более вероятный):

Компании, которые добывают сланцевую нефть уже давно не мальчики для битья.

Основные тезисы:

- На рынке сланцевой нефти присутствуют просто огромные вертикально-интегрированные компании вроде Total.

- Целый ряд компаний из США (Chevron, Schlumberger, Halliburton, Baker Hughes и Weatherford) имеют доступ к невероятно дешевой нефти Венесуэлы.

- Политика Трампа позволила снизить ставку ФРС, и я уверен еще несколько снижений предстоит, что сделало обслуживание долга невероятно дешевым.

- В Северной Америке очень развиты рынки производных финансовых инструментов, а главное, развита культура страхования рисков (хеджирования). Компании Северной Америки и в 2014–2015 годах активно использовали хедж, что позволило достаточно плавно пройти моменты падения цен на нефть. В одном из отчетов увидел, что Pemex потратил 1 млрд долл. на хеджирование добычи в 2020 году по 49 долл./барр. Сейчас, в моменте, они себя чувствуют очень комфортно, а риск менеджер уже потратит огромный годовой бонус. Я уверен, что таких компаний очень много.

Получается, что данная ценовая война затянется. Энергетический сектор США готов терпеть, пересиживать убытки годами. Это несомненно очистит рынок сланцевой нефти от неэффективных игроков. А если смотреть на историю, подобное очищение глобально всегда идет только на пользу сектору экономики.

А вот готова ли Россия и Саудовская Аравия сидеть при таких ценах годами? Честно скажу, не уверен.

У нас бюджет сходится при 40$, есть куда ослаблять рубль, есть ФНБ и прочие ЗВР. Однако населению это явно не придется по вкусу. Налоги, таможенные пошлины доминирующий импорт товаров народного потребления умноженный на ослабление рубля при замороженных реальных дохода — гремучая смесь. Пахнет новыми налогами, снижением благосостояния и подорожанием всего, что ввозится в страну. При этом вижу негатив только для населения. Нефтедобывающие компании вполне комфортно переживут и 30$ за бочку.

Получается, что государство решает свои стратегически планы, но снова за счет населения. Да, безусловно решать их нужно было бы рано или поздно. Но вот кто же допустил такую зависимость нашей экономики и национальной валюты от нефти?

Саудовская Аравия и прочие тоже живут на очень широкую ногу. Строить острова из песка в море, а на них небоскребы и кондиционирование тротуаров — стоит явно не меньше олимпиады и чемпионатов мира. Интуитивно кажется, что с их тратами им комфортен ценник явно выше $40 за баррель.

Что делать сейчас?

Определенно мы вступили в новую эпоху. По скромным оптимистичным ожиданиям новая реальность — это 72–75 рубля за доллар.

Лучше, конечно, не паниковать. Падаем быстро и стремительно. Дальше разбираемся с последствиями. Бежать в обменник поздно, бежать надо было в декабре 2019, когда доллар стоил 60–62 рубля. А это была очень интересная цена. Вообще все свои сбережения лучше конвертировать в моменте и вкладывать в фондовый рынок.

Если у вас открыты позиции в нефтяном секторе и, что главное, без плеча — не закрывать в порыве паники. Подождать, оценить свои силы и перспективы рынка, а главное свои инвестиции. Что это за компании, на сколько они эффективны. От неэффективных и плохих активов избавляемся. Эффективные держим, ждем денежного потока в виде дивидендов.

Традиционно защитные активы: Швейцарский франк, доллар (даже в такой ситуации), золото, а лучше именно золотодобывающие компании, которые являются прямыми бенефициарами кризисов и роста цен на золото и акции коммунального сектора.