Парадокс «Мамой клянусь, отыграюсь!»

Рассмотрим игру. У вас изначально есть 100 рублей. Мы кидаем монетку. Если выпадает орёл, я увеличиваю вашу сумму на 80%, а если решка, уменьшаю на 50%. Как рациональный игрок вы, конечно, посчитаете математическое ожидание одного кона: ½·80 + ½·(–50) = 15.

Другими словами, в среднем одна игра будет увеличивать ваш стек на 15 рублей за игру. Или нет?

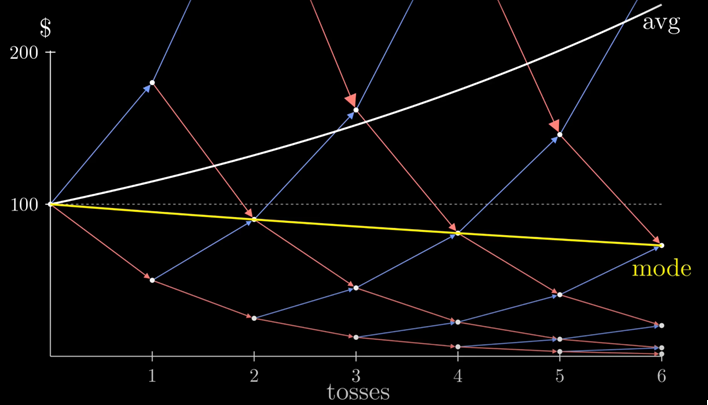

Пусть миллион игроков начнут со 100 рублей и сыграют 50 раундов. Их среднее состояние будет около 144000 рублей. Как и ожидалось, мы увидим экспоненциальный рост примерно на 15% за кон. Но если мы посчитаем состояние медианного игрока, то у него на руках будет всего около 7,2 рублей. Почему так происходит?

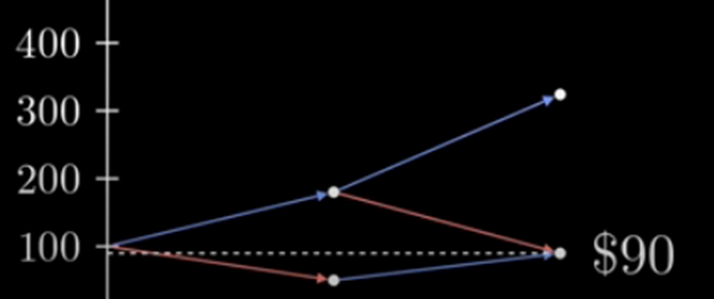

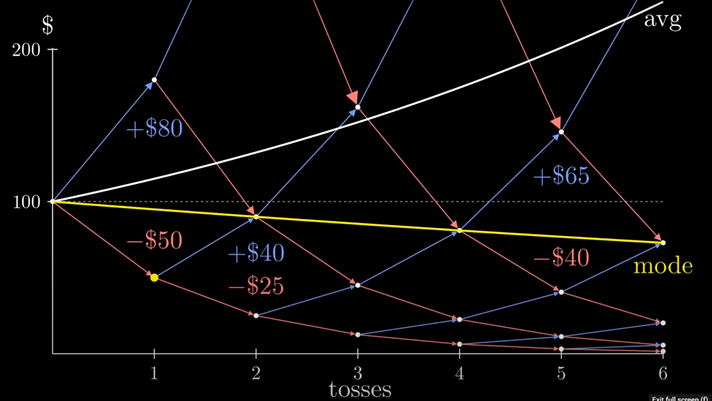

Бросим монету два раза. Четверть игроков выбросит два орла, они увеличат свою сумму до 100·1,8² = 324 рублей. Четверть выбросят две решки, у них останется всего 25 рублей. А половина игроков получит 100·1,8·½ = 90 рублей. Средний игрок имеет ¼·324 + ½·90 + ¼·25 = 132,25 рубля, но три четверти всех игроков уменьшили сумму денег.

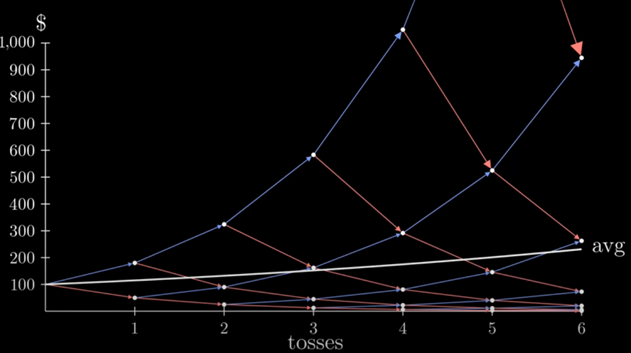

Давайте сделаем ещё несколько ходов.

Средняя сумма растёт.

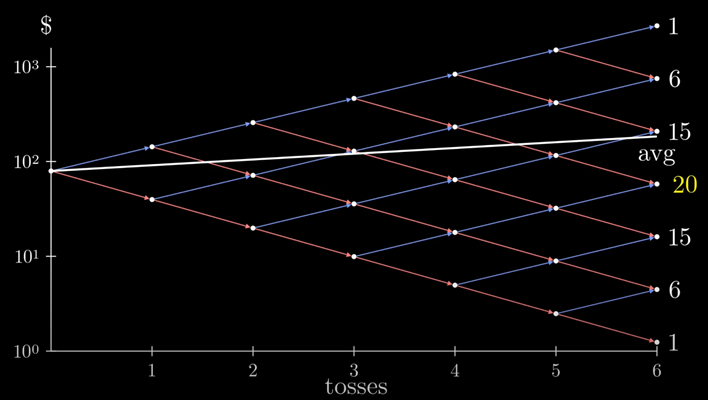

Сделаем ось логарифмической и посчитаем, сколько способов получить каждый исход.

Скажем, центральный исход подразумевает, что игрок выбросил три орла и три решки в любом порядке. Это можно сделать С₆³ = 20 способами. Это и есть медиана, поскольку тут центр, и это — мода, поскольку это значение самое частое. А ещё мы видим, что большинство игроков оказались ниже среднего.

Вернёмся в линейный масштаб.

Медиана снижается с каждым ходом, несмотря на то что каждый бросок кажется благоприятным.

Этот парадокс называется «Just One More» (я не нашёл удачного перевода этого парадокса в русскоязычной литературе, а при дословном теряется смысл идиомы, но, наверное, можно перевести так: «Сейчас точно отыграюсь!»). Он возникает благодаря мультипликативной сути игры. На каждый кон игрок ставит всё своё состояние. Но оценивает выигрыш при помощи математического ожидания — аппарата для аддитивных (не путать с аддиктивными:) ) игр.

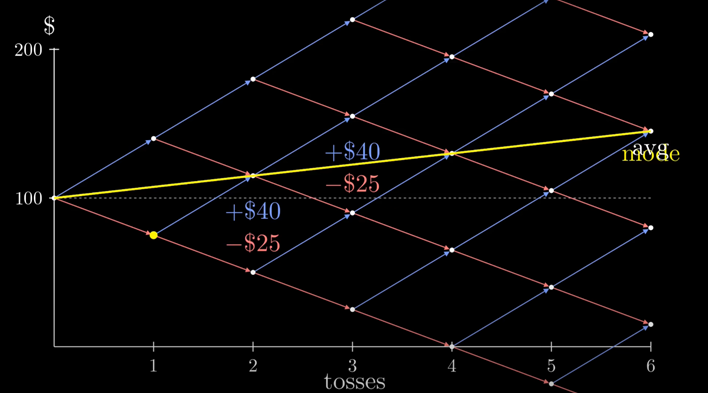

Что если бы мы ставили не весь стек, а делали фиксированную ставку в 50 рублей?

Тогда каждый кон приносил бы в среднем 15 рублей, за 6 раундов мы бы заработали 6·15 = 90 рублей. Эта игра — аддитивная.

Но эта стратегия не оптимальна: сколько нужно ставить, если у вас меньше 50 рублей? А если у вас 1000 рублей? Не следует ли поднять ставку?

Что если вы будете ставить фиксированный процент от стека? Скажем, 20% или 10%? Орёл будет умножать ваше состояние на 1 + 10%·0,8 = 1,08,

а решка — умножать на 1 – 10%·0,5 = 0,95. Если вы выбросите два орла и две решки, ваше состояние умножится на 1,08²·0,95² ≈ 1,053.

Медиана же состоит из половины орла и половины решки, то есть среднего геометрического:

(1 + 10%·0,8 )¹⸍²∙(1 – 10%·0,5 )¹⸍² ≈ 1,013.

Таким образом, состояние медианного игрока будет расти примерно на 1,3% за кон.

А оптимально ли ставить именно 10%? Почему не 20%? Какая доля даст наибольшую скорость роста?

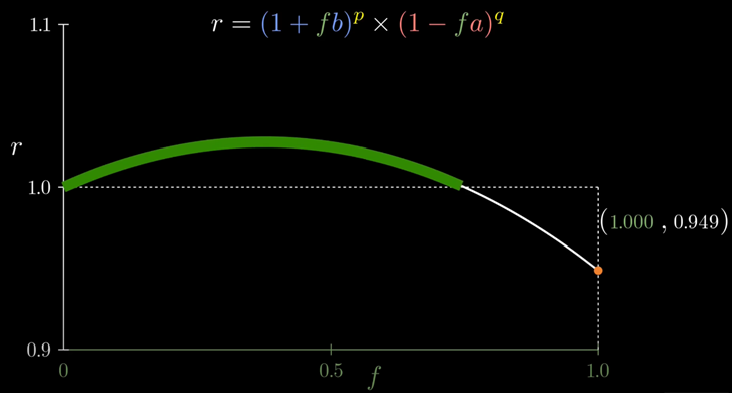

Давайте обобщим наше уравнение. Пусть f — ставка, b = 0,8 — доход, a = 0,5 — потеря, p = 0,5 — вероятность выиграть. Тогда наш интерес

r = (1 + fb)ᵖ ∙ (1 – fa)¹⁻ᵖ .

Построим график r(f).

Если вы ставите 0, то скорость роста будет 1, состояние не меняется. Если вы ставите 1 — весь ваш стек, то рост будет составлять √0,9 ≈ 0,95, и вы будете терять. Тем не менее, мы видим часть графика выше 1, где вы будете зарабатывать. Найдём точку максимума функции

r = (1 + fb)ᵖ ∙ (1 – fa)¹⁻ᵖ .

Возьмём логарифм от уравнения:

ln r = p ∙ ln(1 + fb) + (1–p) ∙ ln(1 – fa).

Продифференцируем его:

1/p ∙ dr/df = pb/(1 + fb) – (1–p)a/(1 – fa)

и потребуем для нахождения экстремума, чтобы dr/df = 0. Получим:

fₘₐₓ = p/a – (1–p)/b.

Подставив наши значения a, b и p, найдём точку максимума:

fₘₐₓ = 0,375 и максимум: rₘₐₓ = 1,028.

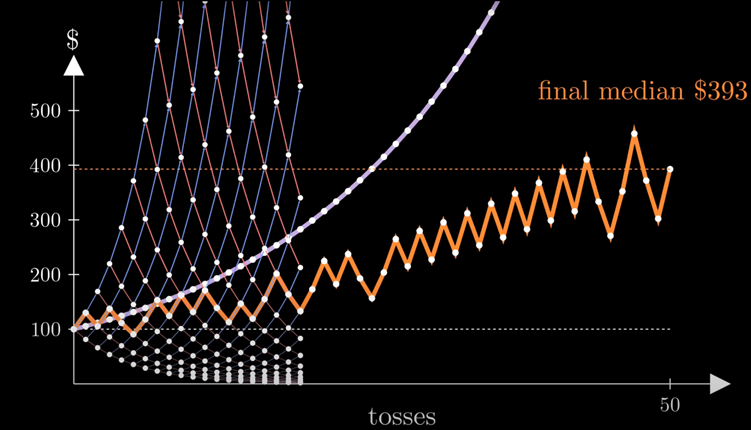

Пусть теперь наш миллион игроков сыграют ещё 50 раундов, но на каждый кон будут ставить не всё состояние, а 37,5% от него. Отметим лавандовым цветом среднее, а оранжевым — медиану.

Теперь мы видим, что состояние медианного игрока также растёт. И это получилось благодаря нашему уравнению fₘₐₓ = p/a – (1–p)/b, которое называется критерием Келли; оно было описано в 1956 г. Джоном Ларри Келли младшим, инженером Bell Labs. Это уравнение широко используется в самых разных областях, связанных с рисками — от оценки помех в телефоне до программы страхования и стратегии инвестирования на фондовой бирже.

Хорошо об этом парадоксе рассказано в ролике The "Just One More" Paradox, из которого были взяты картинки для настоящей заметки.